2.3. Способи представлення фінансово-кредитної інформації: структуризація та формалізація

Структурою фінансово-кредитної інформації є сукупність інформаційних повідомлень певного змісту, що характеризують лише її конкретні складові одиниці. Очевидно, що структура фінансово-кредитної інформації появляється внаслідок процесу структуризації інформації, тобто виділення із загалом всього інформаційного простору деяких структурних одиниць, що мають в груповому відношенні деяку схожість за відповідними ознаками. Наприклад в нашому випадку можна виділити окремою структурною одиницею "гроші", які в свою чергу можуть містити "види іноземних валют", а вже конкретна іноземна валюта характеризується всіма ознаками: назвою, одиницею виміру, курсами тощо. Із зазначеного прикладу бачимо, що структура фінансово-кредитної інформації може бути ієрархічною, або ще кажуть, що інформація структурована за ієрархічним принципом.

Розглянемо процес структуризації інформації за ієрархічним принципом більш детально, виділяючи структурні одиниці послідовно за рангами від самого високого до найнижчого. До найвищого рангу можна віднести загалом всю інформацію, що відповідає певному об'єкту фінансово-кредитної діяльності, наприклад галузі промисловості, банківській установі, фінансовій установі, підприємству, фірмі тощо. Далі визначають деяку кількість рангів, можливо і досить велику, в залежності від того як потрібно проводити обробку інформації та в якому розрізі подавати кінцевому користувачу. В процесі поділу інформації на ранги виникають, на найнижчому ранзі, структурні одиниці, що не можуть бути поділені далі. Елементарні структурні одиниці інформації найнижчого неподільного рівня, що мають відповідний предметний зміст називаються реквізитами.

Таким чином виділена структура найнижчого рівня представляє собою елементарний об'єкт або процес (явище) у відповідній предметній області діяльності, що характеризується своїми власними особливостями, які можуть бути відображені з допомогою реквізитів. Якщо для прикладу взяти кредит як елементарний об'єкт, то його характеристику можна подати реквізитами: кому надано, на який час, вид кредиту, сума, процент, графік погашення, дата погашення тощо.

В процесі структуризації інформації, кожний реквізит має логічне ім 'я, назву, значення і структуру. Логічне ім 'я або ідентифікатор - це скорочене ім'я, яке надається реквізиту при автоматизованій обробціінформації для однозначного його визначення. Ідентифікатор являє собою

послідовність символів алфавіту, що обмежується можливостями обчис

лювальної системи як правило за довжиною. Назва теж однозначно

визначає реквізит і розкриває його зміст. ^Значенням реквізиту зада

ється поточна конкретна ознака чи властивість об'єкта на даний час.

* Структура реквізиту - це спосіб задания його значень, що визначається довжиною, типом та форматом. *Довжина реквізиту

- визначає максимальну кількість знаків, що може займати значення

реквізиту. # Тип реквізиту описує властивості об'єкта, які може

відображати його значення. Існують типи реквізитів ^числові,

^символьні, ^логічні, <>дататощо. Коли реквізит описаний одночасно

типом та довжиною, то говорять про формат реквізиту.

Реквізити числового типу характеризують кількісні властивості об'єкта і можуть бути отримані внаслідок вимірювання або обчислень. Символьні реквізити характеризують якісну сторону об'єкта, зміст процесів тощо. Логічні або фушш характеризують ознаку об'єкта для віднесення його до однієї з двох можливих груп і приймають значення "хибно" або "істина". Дата показує час або період здійснення, термін дії тих чи інших якісних характеристик об'єкта.

Сукупність реквізитів створює більш складні структурні одиниці фінансово-кредитної інформації, які відображають одночасно якісну і кількісну характеристику об'єкта чи процеса. Так наприклад у фінансах поширеним є показник, що утворюється з одного реквізиту символьного та декількох кількісних, які логічно пов'язані з ним.

Однорідні інформаційні сукупності реквізитів, об'єднані спільним змістом, створюють інформаційний масив. Основним елементом інформаційного масиву є запис, що представляє значення однієї позиції масиву. Запис є елементом масиву з яким як правило оперує користувач під час автоматизованої обробки інформації.

Інформаційний масив характеризується ідентифікатором, тобто логічним ім'ям, яке надається однорідній за змістом та структурою сукупності записів на стадії створення і використовуються в подальшій роботі для пошуку та роботи з ним. Кожен запис масиву характеризується переліком і послідовністю розміщення реквізитів у ньому і таким чином створює структуру масиву.

Записи в масиві можуть бути впорядковані за зростанням чи спаданням значень відповідних реквізитів. Реквізити за якими здійснюється впорядкування записів інформаційного масиву є ключовими. Як бачимо, кожний запис інформаційного масиву має своє місце, що визначається значенням ключових реквізитів та способом впорядкування. Таким чином, для визначення масиву як інформаційної одиниці, необхідно задати ідентифікатор масиву, структуру запису та ключові реквізити.

Слід зазначити, що сукупність інформаційних масивів може утворювати ^таблиці, ^каталоги та словники даних, ^файли даних, <=їбази та банки даних. Всі вище зазначені елементи інформації можуть бути представлені на двох рівнях: Алогічному та ^фізичному. Все що стосується процесу структуризації є логічним рівнем, який дозволяє на етапах проектування автоматизованих систем чи обробки інформації оперувати з даними логіко-математичними методами. На фізичному рівні інформаційні масиви мають матеріальне наповнення і повинні зберігатись на технічних засобах, що дозволяють за відповідними технологіями записувати, читати, виконувати пошукові роботи тощо. В автоматизованій обробці сьогодні з цією метою використовують нако-пичувачі на жорстких дисках, компакт-диски, магніто-оптичні системи, магнітні стрічки, дискети.

Будь-яка інформація і фінансово-кредитна зокрема не може бути оброблена автоматизованими системами в її природньому вигляді. Для використання інформації засобами обчислювальної техніки її необхідно формалізувати, тобто кожний показник подати в певній однаковій формі, відокремити його реквізити, дати імена та визначити формат кожного реквізиту. Це дасть змогу записувати показники у вигляді математичних формул, приміняти логіко-математичний апарат та мови програмування для їх обробки.

Таким чином, формалізоване подання фінансово-кредитної інформації необхЦ^е для задания вхідних даних у вигляді, що підлягає введенню в автоматизовані системи та перетворення їх з допомогою заданих алгоритмів, з метою отримання вихідних показників, повідомлень, як результату рішення поставленої проблеми.

Розглянемо процес формалізації на прикладі фінансового платіжного документа, наприклад "платіжного доручення". Опишемо реквізити та структуру цього документа за допомогою таблиці 2.1.

Очевидно, що загалом всі такі документи є однорідною інформаційною сукупністю, реквізити в них об'єднані спільним змістом і тому будуть утворювати інформаційний масив. Один такий документ буде записом цього інформаційного масиву. Кожен інформаційний масив має своє ім'я, тобто ідентифікатор тож назвемо його PLA TDOR..

Таблиця 2.1. Опис реквізитів документа "платіжне доручення"

Якщо тепер в масиві платіжних доручень ввести порядок, тобто деякі реквізити стануть ключовими, нехай це буде дата документа - DATE, номер платіжного доручення - NOMPD, код банку платника - MFOA та номер рахунку платника - NMRA, то запис масиву можна подати як функцію від заданих ключів у вигляді:

PLATDOR(DATE, NOMPD,MFOA, NMRA) = MFOB U NMRB U SUM U PRIZ

Наприклад для формалізації показника сума - SUM, яка була перерахована за дату - DATE, номером документа - NOMPD, з банку - MFOA, рахунку платника - NMRA, в банк отримувача - MFOB, на рахунок отримувача - NMRB, нам необхідно знайти значення функції:

PLATDOR(DATE, NOMPD, MFOA, NMRA, MFOB,NMRB) = SUM

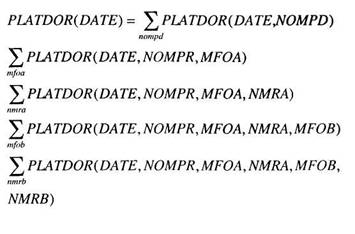

Якщо необхідно знайти формалізований показник, що виражає суму за всіма документами одного операційного дня банку, тобто за вказану фіксовану дату, то слід знайти значення функції: