2.3. Форми безготівкових розрахунків

Оскільки всі підприємства і організації повинні обов’язково зберігати свої грошові кошти на рахунках в банках, то на практиці їх взаємовідносин повинні використовуватися певні форми платіжних документів. Вони заповнюються підприємством і служать для банку розпорядженням по списанню чи зарахуванню грошових засобів на рахунок підприємства. Всі платіжні документи повинні відповідати вимогам встановлених стандартів і мати в обов’язковому порядку наступні реквізити:

· найменування розрахункового документа;

· номер, дата, місяць і рік виписки;

· найменування та номери банків платника і одержувача коштів;

· номери рахунків платника і одержувача коштів (в банку);

· найменування платника і одержувача;

· призначення платежу (крім чеків);

· сума платежу цифрами та прописом;

· на першому примірнику розрахункового документа повинні бути підписи керівника підприємства, головного бухгалтера, відбиток печатки.

Відповідно до існуючої в нашій країні практики встановлені такі форми безготівкових розрахунків: платіжними вимогами, платіжними дорученнями, платіжними вимогами-дорученнями, акредитивами, чеками, векселями. Використання тієї чи іншої форми платіжних документів не залежить від банку, а визначається договором між платником і одержувачем коштів. При виборі тієї чи іншої форми розрахунків підприємства повинні враховувати багато факторів: місце знаходження платника та покупця, швидкість обігу грошових коштів, можливість взаємного контролю, джерела коштів для платежу, гарантію сплати і т.д.

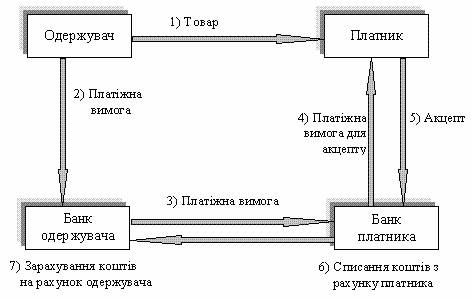

Платіжна вимога – це документ, який містить вимогу одержувача коштів платнику про сплату певної суми грошей через банк. Механізм розрахунку платіжними вимогами показаний на рисунку 2.4.

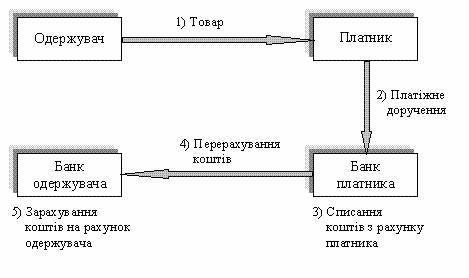

Платіжне доручення – це документ, який містить наказ платника банку про списання з його рахунку певної суми та перерахування її на рахунок одержувача (рис. 2.5). Платіжні доручення зручні при авансовій оплаті за товари, при виконанні платежів до бюджету тощо.

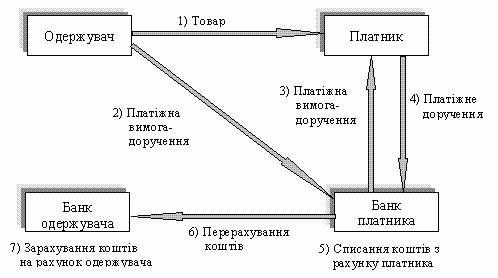

Платіжна вимога-доручення – це комбінований розрахунковий документ, який об’єднує платіжну вимогу і платіжне доручення. Частину документу “платіжна вимога” заповнює одержувач, а другу частину – “доручення” – заповнює платник при згоді на оплату. На рисунку 2.6 поетапно відображено процес розрахунків платіжними вимогами-дорученнями.

Акредитив – це розрахунковий документ, який містить доручення банка платника банку одержувача оплатити товар (послуги) лише при виконанні одержувачем умов, вказаних в акредитиві (рис. 2.7). Акредитив вигідно використовувати у відносинах з неакуратними платниками.

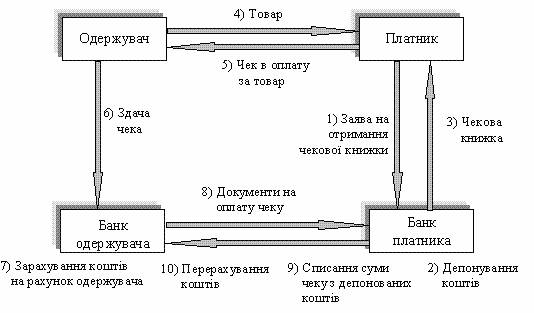

Розрахунковий чек – документ, який містить доручення чекодавця (платника) банку про перерахування з його рахунку певної суми грошей на рахунок чекодержателя (одержувача) при здачі ним чека в банк. Схема розрахунків чеками наведена на рисунку 2.8.

Одним з методів платежу є залік взаємних (зустрічних) вимог. Сутність його полягає в тому, що взаємні вимоги та зобов’язання боржників і кредиторів погашаються в рівновеликих сумах і лише на різницю між ними виконується платіж. На основі заліку зустрічних вимог організовані і бартерні операції. Бартерні операції – взаємні товарообмінні операції з передачею права власності на товар (натуральний обмін) без зазначення зовнішньоторгових об’єднань та безгрошових (банківських) розрахунків за поставлений товар.

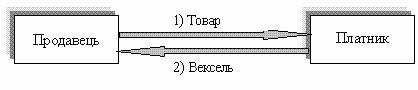

В результаті розвитку комерційних зв’язків виник спосіб розрахунків на умовах відстрочки платежу з використанням векселів. Вексель представляє собою цінний папір, який містить зобов’язання – нічим не обумовлену обіцянку векселедавця сплатити певну суму грошових коштів (розрізняють простий – “соло-вексель” та переказний –“трата”). Вексель є формою оформлення комерційного кредиту, який надається в товарній формі продавцями покупцям у вигляді відстрочки сплати боргу за поставлені товари, виконані роботи, надані послуги. При видачі простого векселя векселедавець зобов’язаний сплатити безпосередньо векселедержателю певну суму. При цьому векселедержатель приймає на себе зобов’язання перед іншою стороною – векселедержателем виплатити певну суму грошей по настанні певного строку (рис.2.9).

Переказний вексель представляє собою письмову пропозицію векселедавця, звернене до платника, сплатити певну суму векселедаржателю. Переказний вексель може бути проданий за допомогою індосаменту (передавального напису). Строк платежу визначається або датою акцепта, або ж датою протеста. Спрощена схема видачі переказного векселя представлена на рисунку 2.10.

В зв’язку з введенням в господарський обіг векселів банки можуть здійснювати з ними наступні операції:

· прийняття векселів на інкасо;

· облік векселів;

· видачу кредитів під вексельне забезпечення.

Одним з методів розрахунку, який забезпечує постачальнику гарантію платежу, є факторинг. Факторинг – різновид торгово-комісійних операцій, який поєднується з кредитуванням оборотного капіталу клієнта, що пов’язаний з переуступкою постачальником банку-фактору права на отримання грошей за товари, роботи, послуги. Факторингові операції виникли на основі комерційного кредиту. Метою факторингу є своєчасне інкасування (передача грошових коштів від платника отримувачу) боргів зменшення втрат від прострочення платежу, попередження появи сумнівних боргів, надання допомоги господарюючим суб’єктам в управлінні кредитом, у веденні бухгалтерського обліку і збільшенні їх обороту і прибутковості. Таким чином, використання факторингу дозволяє пришвидшити оборотність коштів в розрахунках, знизити неплатежі, укріпити фінансовий стан, створити передумови для їх роботи в умовах ринку.

Міжбанківські розрахунки. Від ефективності міжбанківських розрахунків залежить безперервність нормального функціонування економіки. Банки для здійснення платежів і розрахунково-касового обслуговування клієнтів встановлюють між собою відносини, які одержали назву кореспондентських відносин. Існує три основні види кореспондентських відносин: між комерційними банками і центральним банком країни; між комерційними банками (в тому числі банками з різних країн); між центральними банками різних держав. Причому якщо два останніх види кореспондентських відносин будуються на добровільних засадах, то відносини між комерційними банками і центральним банком країни носять більш жорсткий, регламентований характер. Кожний комерційний банк, як правило, повинен мати кореспондентський рахунок в якому-небудь відділенні центрального банку.

Кореспондентський рахунок – це рахунок, на якому відображаються розрахунки, які зроблені одним банком по дорученню і за рахунок іншого банку. Кореспондентські рахунки бувають двох видів: рахунок “ностро” (“наш рахунок у вас”) – коли банк відкриває рахунок в банку-кореспонденті; і рахунок “лоро” (ваш рахунок у нас) – коли в даному банку відкриваються рахунки банків-кореспондентів. Кореспондентські відносини оформлюються укладанням кореспондентського договору (угоди), в якому передбачаються порядок і умови здійснення відповідних банківських операцій. В ході здійснення кореспондентських відносин банки-кореспонденти повідомляють один одного про здійснені операції. Для цього використовують авізо (від італ. “avviso” – повідомляти) – офіційне повідомлення про виконання розрахункових операцій, направлене одним банком іншому. В авізо, як правило, вказується його номер, дата і характер проведеної операції, сума і номер рахунку, назва платника та одержувача коштів та інші дані. Авізо оформлюється на спеціальних бланках. За способом відправки авізо поділяються на поштові і телеграфні. Техніка міжбанківських розрахунків розрізняється в залежності від того, який тип кореспондентських відносин використовується – з центральним чи комерційним банком.

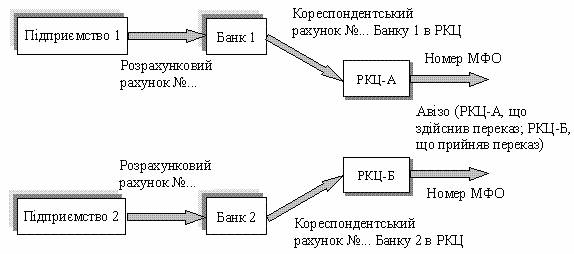

Міжбанківські розрахунки через центральний банк. Комерційні банки відкривають рахунки в установах центрального банку –розрахунково-касових центрах (РКЦ). По суті РКЦ – це підрозділ центрального банку, який відповідає за проведення розрахунків між банками. РКЦ створюється в містах, районних центрах. На коррахунках комерційних банків в РКЦ зберігаються кошти банку; по суті, даний коррахунок виконує ті ж функції, що й розрахунковий рахунок у підприємства, але з врахуванням специфіки діяльності банків. Розрахунки між самими РКЦ по операціях комерційних банків здійснюються через рахунки міжфілійних оборотів (МФО), для чого кожному РКЦ надається номер по МФО. Засобом міжфіліальних розрахунків і є авізо. Механізм розрахунків через РКЦ зображений на рисунку 2.11.

Розрахунки через кореспондентські рахунки, які відкриваються в інших банках. Існує також схема міжбанківських розрахунків “напряму”, обминаючи РКЦ. Це так звані прямі кореспондентські відносини, які встановлюються між комерційними банками. У всьому світі цей спосіб розрахунку використовується досить широко. Так, один з найбільших банків Німеччини – “Дойче Банк АГ” – працює через мережу, яка складається з чотирьох тисяч банків-кореспондентів у 184 країнах світу. В цьому випадку коррахунки ведуться не в РКЦ, а в інших банківських установах. Порядок відкриття і режим функціонування коррахунку визначається за угодою між самими банками. Цим досягається висока оперативність в проведенні розрахунків. Але слід враховувати, що робота в системі прямих кореспондентських відносин вимагає певної кількості вільних ресурсів (підтримка залишку коштів на кореспондентських рахунках). Слід відмітити, що за системою прямих кореспондентських відносин здійснюється значна кількість міжнародних розрахунків. При цьому банк повинен володіти відповідною ліцензією центрального банку, яка дає право на встановлення прямих кореспондентських відносин із закордонними банками.