6. СТРУКТУРА ВАРТОСТІ ТУРИСТИЧНОГО ОБСЛУГОВУВАННЯ ТА ЦІНИ ТУРИСТИЧНОГО ПРОДУКТУ. МАРЖИНАЛЬНИЙ ДОХІД, ПРИБУТКОВІСТЬ, РЕНТАБЕЛЬНІСТЬ

Сфера туризму безпосередньо пов'язана з наданням ряду видів послуг характеризуються нестійким попитом клієнтів. На міжнародному ринку більшість туристичних послуг проходять своєрідний шлях через збутову, торговельну та виробничу мережу підприємств туріндустрії. Підприємства-організатори подорожей (здебільшого, великі и комплекси, туристські клуби та туроператори, які мають філіали дочірні підприємства в різних туристичних регіонах) здійснюють дослідження внутрішнього і міжнародного ринків туристичних розробляють маркетингові стратегії, туристські маршрути, кують зв'язки з вітчизняними та зарубіжними партнерами, числі з конкретними виробниками туристичних послуг—транспортними підприємствами, готелями, ресторанами, екскурсійними бюро, курортно-санаторними установами, базами відпочинку і їм реалізують туристичні послуги самостійно або через посередників. До торговельної мережі туріндустрії належать, головним чином, агенції та інші спеціалізовані фірми, які здійснюють роздрібну реалізацію турів за індивідуальними замовленнями фізичних та юридичних осіб, а також продаж індивідуальних і групових турів за рекламними каталогами, реалізацію окремих видів туристичних послуг, в тому числі замовлення — авіаквитків, екскурсій, бронювання номерів у готелях, на базах відпочинку тощо. Деякі туристичні підприємства мають фінансові можливості для створення власних туристичних фірм за кордоном слід відзначити, що суттєвим джерелом валютних надходжень більшості країн світу залишається реалізація товарів специфічного туристського попиту, в тому числі виробів народного промислу, сувенірів, книг тощо. За даними опублікованих матеріалів, частка експорту товарів і послуг туристського попиту у ВВП країн Західної Європи в 1990 р. коливалася від 1,8% - 3,0% (Нідерланди, Люксембург, Норвегія, Німеччина, Фінляндія, Швеція) до 17,7% - 21,1% (Австрія, Греція, Іспанія), тоді як частка експорту туристських путівок була майже в 2 - 2,5 рази меншою (від 1% у Фінляндії до 8,4% у Австрії). Головним видом послуг у сфері вітчизняного туризму поки-що залишається індивідуальний тур, який являє собою конкретно сформований комплексний туристичний продукт за туристичною угодою з клієнтом. Ціна індивідуального турпродукту (надалі — туру) складається з цін на окремі види послуг і є змінною величиною. Окремі види туристичних послуг включаються до вартості пакету та сплачуються туристом відповідно до його звичок і вподобань. Залежно від умов формування групових (організованих) турів, вони поділяються на «пекідж-тури», «інклюзив-тури», «інсентив-тури», спеціалізовані тури за формою організації подорожі та особливостями маршруту, складом учасників та рівнем комфортності обслуговування (наприклад, тури класу обслуговування VІР, stор-оvег, СЕТ-тури, фікс-тури та ін.). Суто специфічною та відносно новою формою реалізації рекреаційних послуг, для якої нині притаманні найвищі темпи зростання, є «таймшери».

Ціна турпакету залежить насамперед від виду туру та від чисельності туристів в групі. Як правило, ціна індивідуального туру є вищою від ціни групового туру в розрахунку на одного туриста. Чим більша чисельність групи, тим нижча вартість та ціна туру в розрахунку на одного туриста.

Ціна туру залежить від вікового складу туристів, оскільки послуги дітям, школярам, студентам та деяким іншим категоріям туристів надаються зі знижками. Зі знижками реалізуються також сімейні тури, надаються корпоративні знижки тощо.

Ціна типового пекідж-туру на стадії планування включає найбільше компонентів, у тому числі такі основні її складові:

1. Ціна «нетто», в тому числі:

1.1. Вартість окремих видів послуг (транспортні перевезення, розміщення туристів, харчування, екскурсійне обслуговування, страхування, оформлення візи та ін.), що склалася у конкретних виробників послуг.

1.2. Непрямі податки на окремі види послуг (універсальні та специфічні акцизи, місцеві збори).

2. Дохід (маржа) туристичного підприємства, який поділяється на:

2.1. Поточні витрати туристичної фірми (туроператора) на розробку туристських маршрутів, екскурсійних програм, програм обслуговування туристів у процесі реалізації туру.

2.3 Прибуток туроператора з урахуванням податкових платежів прибутку.

2.4 Комісійна винагорода на користь турагента та інших посередників, які беруть участь в реалізації туру.

2.5 Сезонні та інші комерційні знижки для окремих туристів та туристських груп.

До ціни «нетто» групового туру найчастіше відносяться такі складові собівартості туру:

1.1. вартість транспортного квитка.

1.2. вартість проживання в готелі та інших місцях розміщення.

1.3. вартість харчування.

1.4. трансфер.

1.5. вартість екскурсійного обслуговування.

1.6. страхові платежі.

1.7. вартість оформлення віз.

До ціни «брутто» включається вартість послуг туристичних фірм по |просуванню й реалізації туру з врахуванням витрат, прибутку, податкових платежів, а також суми комерційних знижок для окремих категорій туристів.

Таким чином, при встановленні відпускної вартості пакету туристичних послуг і ціни туру використовуються два варіанти цін:

• Ціна - «нетто», що характеризує «обмежену собівартість» тур-продукту.

• Ціна - «брутто», тобто ціна пропозиції турпродукту на ринку.

Ціна - «нетто» відбиває суму цін, розцінок та тарифів на всі види послуг, що надаються туристам, включаючи податок на додану вартість, готельний збір, митні збори, страхові платежі. Трансфер, як правило, входить до вартості пакету послуг, бо він від самого початку забезпечу» чітке обслуговування туристів. Для перевезення туристів та їхнього багажу до готелю (трансфер) використовують мікроавтобуси, легкові автомобілі та інші транспортні засоби.

Для визначення повної собівартості туру до ціни «нетто» додаються витрати туристичних фірм, пов'язані з організацією їхньої діяльності До переліку цих витрат входять: заробітна плата персоналу, амортизація устаткування (комп'ютерної техніки, меблів тощо), утримання примі щень (прибирання, охорона, ремонт, комунальні послуги, витрати на електроенергію, зв'язок та ін.), витрати на рекламу, маркетинг, відрядження, представницькі заходи, виробниче навчання та інші адміністративні й загальногосподарські витрати.

Ціна - «брутто» включає повну собівартість туру, прибуток туроператора, всі види його податкових платежів, комісійну винагороду тур агента та інших посередників, сезонні та інші комерційні знижки для окремих туристів і туристських груп, суму ПДВ.

Для групового туризму туристичний продукт переважно являє собою пакет послуг, розрахованих на групу людей, до якої входять як туристи, так і особи, що їх супроводжують, якщо таке обумовлене туристичною угодою.

Ціна турпакета в розрахунку на одного туриста у цьому разі визначається за формулою:

Ц = [(ΣВі + ΣНі)+ (Вп + П + К + Вчі +ΣЗн(к))х 1,2]/ Чт ,

де Ц — ціна турпакета в розрахунку на одного туриста, грн.;

ΣВі — вартість послуг, які входять до пакета, складеного туроператором, грн.;

Σ Ні — непрямі податки на окремі види послуг, грн.;

Вп - умовно-постійні витрати туроператора, грн.;

П - прибуток туроператора, грн.;

К - комісійна винагорода турагенту чи іншому посереднику, який реалізує турпакет (без урахування ПДВ);

Вчі - вартість послуг осіб, які супроводжують групу туристів, грн.;

Σ Зн(к) - комерційні знижки для окремих туристів чи туристських і рун;

Чт - чисельність туристів у групі, осіб;

1,2 - коефіцієнт, що враховує податок на додану вартість з маржинального доходу.

Усі вартості туру визначаються у національній грошовій, одиниці (грн.), а у рекламних засобах можуть бути перерахованими в інші грошові одиниці (євро, дол. США). До рекламної ціни туру, що оголошується на ринку, вони включаються повністю або частково, залежно від виду туру, від величини вартості туру та якісних параметрів запропонованих послуг залежить, наскільки ціна туру буде конкурентноспроможною.

Комплексна ціна туру має змінні елементи — так звані прямі змінні витрати (ціна «нетто») та умовно-постійні витрати туристичної фірми — складові ціни «брутто». Ряд умовно-постійних витрат (вартість послуг гіда екскурсовода, перекладача та інших послуг працівників, що супроводжують групу туристів) в розрахунку на одного туриста зменшується (збільшується) по мірі збільшення (зменшення) чисельності туристів у групі й враховуються у ціні туру як прямі змінні витрати. Тому при визначенні вартості й ціни турпакета враховують загальний обсяг операцій та су марну вартість угоди.

У міжнародній практиці використовують такі варіанти:

· ціна пакета на одного туриста;

· ціна пакета на групу туристів;

· диференційовані ціни, які встановлюються залежно від чисельності туристів у групі та є певним компромісом в угоді між організаторами туру.

Середня ціна однієї туродоби визначається як частка від ділення загального обсягу доходів від реалізації турів на кількість наданих туродіб. За даними досліджень у вітчизняній практиці найчастіше ціна туру визначається на основі його обмеженої собівартості та нормативної надбавки («маржі» або «доданого прибутку»). Доданий прибуток (маржа) встановлюється підприємством у відсотках до ціни «нетто». Розмір маржі на вітчизняні туристичні продукти коливається в межах 15 - 30% від ціни «нетто» туру й залежить від багатьох факторів, але насамперед від кількості посередників, що беруть участь в реалізації туру, а тому для здешевлення турів більшість вітчизняних турфірм із юридичним статусом малих підприємств водночас виконують функції туроператорін і турагентств. Що стосується великих підприємств (туристичних комплексів, туроператорів, таких як «Укрпрофтур», «Супутник-Україна», «Укрзовніштур», «САМ», «Червона Рута» та ін.), то вони мають багато дочірніх підприємств і посередників у різних містах України, але водночас вони мають більше можливостей щодо зменшення умовно-постійних витрат та здешевлення турів за рахунок значного обсягу операцій.

У процесі формування цін враховують специфічні особливості калькуляції різних видів турів та окремих туристичних послуг. За спрямованістю туристських потоків розрізняють туризм внутрішній — подорожі громадян у межах власної країни; закордонний туризм — виїзд громадян за межі власної країни з метою відвідання інших країн; іноземний туризм — прийом і обслуговування іноземців, туристів, що при були з інших країн. Отже, при внутрішньому та іноземному туризмі «на земне» обслуговування туристів здійснюється у межах однієї країни Туристські подорожі у масштабах регіонів світу в туристичній термінології визначаються як «міжнародний туризм».

При формуванні цін на вітчизняні, іноземні та закордонні тури механізм ціноутворення набирає певної специфіки. Так, при калькулюванні ціни закордонного туру ціна пакету послуг має валютне вираження, а частина витрат (деякі види страхування, консульський збір, транспортні тарифи — частково) встановлюється у національній валюті. Всі ці витрати зводять за діючим валютним курсом до загальної ціни туру в іноземній валюті, (найчастіше у дол. США), тому що ця ціна оголошується в рекламних та інших інформаційно-довідкових мате ріалах щодо пропонованих до продажу турів із позначкою, що оплат послуг відповідно до чинного законодавства України здійснюється туристами в національній валюті.

Слід відзначити, що на сучасному етапі при реалізації закордонних турів через інфляційні процеси, що відбуваються, туристична фірми може зазнати певних збитків при одержанні оплати туру в національній валюті, оскільки за час між оплатою туру споживачем і конвертацією туристичною фірмою отриманих гривень в іноземну валюту для розрахунку з фірмою, що приймає, може відбутися падіння курсу гривні.

Такий збиток для української туристичної фірми найбільш імовірний, коли оплата туру здійснюється за безготівковим розрахунком через банк, що подовжує термін надходження грошей. Тому тур-оператор до своєї остаточної ціни часто додає певну валютну надбавку, що у більшості діючих фірм оцінюється в розмірі до 5% від ціни пакету послуг.

Отже, при формуванні цін важливим пунктом контрактної угоди З іноземними партнерами є умови розрахунків. При їх обговоренні узгодити всі деталі: форми і способи платежів, терміни платежів, підстави платежів тощо.

При калькулюванні цін на тури здійснюється розрахунок прямих змінних витрат та розподіл непрямих умовно-постійних витрат на окремі види турів.

Наказом Державного комітету України по туризму № 23 від 6 червня 1999 р. утверджені «Методичні рекомендації щодо обліку витрат, які і до собівартості туристичного продукту та порядок формування фінансових результатів, що враховуються при оподаткуванні прибутку Крім туристичної діяльності». У зазначених методичних рекомендаціях складено детальну класифікацію витрат суб'єктів туристичної діяльності за елементами та статтями витрат, формування фінансових результатів у суб'єктів туристичної діяльності, калькулювання собівартості туристсько-екскурсійних послуг за різними видами обслуговування але при цьому недостатньо враховані специфічні особливості формування вартості туристського обслуговування в туристичних фірмах, екскурсійних бюро, туристичних комплексах, в тому числі формування «обмеженої» та повної собівартості турів, вітчизняний та міжнародний досвід управління собівартістю послуг за методами «директ-костінгу», «стандарт-костингу», обліку сум покриття, граничних витрат. Не врахований також ряд положень відповідних стандартів бухгалтерського обліку, які були затверджені дещо пізніше. З огляду на це, методичні рекомендації доцільно переробити та доповнити згідно з сучасними вимогами, щоб вони стали корисним інструментом для практиків.

У туристичній практиці прямі змінні витрати туру включають складові ціни «нетто» (вартість проживання, харчування, транспортного квитка, страхування, трансфер, вартість екскурсій тощо), передбачені у складі контрактною, агентською чи іншою туристичною угодою, а також виробничі витрати турфірми на придбання прав на послуги сторонніх організацій, оплату праці виробничого персоналу з відрахуваннями на соціальні заходи, вартість послуг гіда, екскурсовода, перекладача та комісійну винагороду іншим посередникам — вітчизняним чи іноземним фірмам-партнерам.

Типова структура непрямих умовно-постійних адміністративних, комерційних та інших загальних витрат вітчизняних туристських фірм на виробництво і реалізацію туристичної продукції (Вп) включає такі складові:

Вп = Воп. + Всз. + Вр. + Взб. + Він.,

де Воп.— витрати на оплату праці працівників адміністративного апарату тур-фірми — 30 - 35%;

Всз. — відрахування на соціальні заходи — 12 - 15%;

Вр. — витрати на рекламу — близько 20%;

Взб. — витрати на інші заходи щодо стимулювання збуту — близько 10%;

Він. — усі інші витрати, в т. ч. оренда офісу, комунальні послуги, опалення, банківські послуги, амортизаційні відрахування та ін. - близько 20%.

Отже, понад дві третини умовно-постійних витрат тур-фірм - це витрати на рекламу та на оплату праці працівників адміністративного апарату з відрахуваннями на соціальні заходи.

Структура умовно-постійних витрат відбиває специфіку діяльності переважної більшості вітчизняних туристичних фірм із юридичним статусом малих підприємств з обліковою чисельністю персоналу до 25 осіб, які орендують офісні приміщення й не мають власної матеріально-технічної бази, окрім офісного обладнання. Питома вага загального обсягу умовно-постійних витрат у ціні окремих видів турів коливається несуттєво й становить в середньому близько 5%. Визначальним фактором рівня умовно-постійних витрат є ціна туру. Чим вищою є ціна туру, тим нижчою, як завжди є частка умовно-постійних витрат.

Інколи сума умовно-постійних витрат турфірм розподіляється між різними турами рівними частками, але такий метод розподілу витрат не можна вважати виправданим, тому що асортимент турів, які реалізує підприємство, суттєво відрізняється за ціною «нетто», за інтенсивністю продажу та іншими факторами. Некоректний розподіл умовно-постійних витрат спричиняє помилки у планових розрахунках цін на тури, валового прибутку та інших показників діяльності на наступний період. Більш об'єктивним та економічно виправданим є метод розподілу умовно-постійних витрат пропорційно до маржинального доходу, що входить до ціни пропозиції туру та обумовлюється туристичними угодами й контрактами.

Розглянемо на конкретних прикладах структуру ціни закордонних пекідж-турів до Європи «Відпочинок у Словаччині» та «Різдво в Парижі " пропонованих в кінці 2000 р. туристичною фірмою, що належить до малих підприємств України та виконує функції туроператора і тур-агента. Як видно з наведених у таблицях даних, частка окремих складових у загальній структурі ціни на пропоновані тури різко відрізняється залежно від умов реалізації турпродукту.

У структурі ціни туру «Відпочинок у Словаччині» найбільша частка в структурі ціни належить проживанню (у вартість якого входить харчування -72,67%; проїзд залізницею та екскурсійно-розважальні заходи дорівнюють. рівним часткам — по 4,36%; трансфер — 1,45%. Найменшу становить вартість послуг страхування — 1,45%. Питома вага ко-винагороди складає 15,70%, умовно-постійних витрат — 5,81%. Цей тур характеризується відносно невисокою ціною, оскільки для пня туристів використовується дешевий вид транспорту — залізничний.

У структурі ціни туру «Різдво в Парижі» найбільша частка в загальній структурі витрат належить авіаквитку — 53,24%; вартість проживання — 31.02 ( з урахуванням вартості сніданку); вартість французької візи — і страхових послуг — 0,93% та найменшу частку становить трансфер - 0,58%. Питома вага комісійної винагороди складає 10,42%, умовно-постійних витрат — 2,31%. Висока вартість даного туру зумовлена високою ціною на авіаквитки. Подорож літаком відрізняється більшими зручностями, проте підвищує ціну на будь-який тур, що передбачає цей вид транспортного обслуговування.

Слід відзначити, що показник рентабельності реалізації туру як відношення прибутку до ціни туру є вищим для дешевого туру (7,27%), тоді як значення питомого прибутку в складі кожного туру є діаметрально протилежними (відповідно 25 та 55 у. о.). Тому більшого значення в туристичних фірмах набуває не рентабельність реалізації туру, а абсолютна величина питомого прибутку в розрахунку на один тур.

| Види витрат

| Сума витрат, дол. США

| Відсоток від повної ціни

|

| Авіаквиток

| 460

| 53,24

|

| Проживання (7 діб + сніданок)

| 268

| 31,02

|

| Страхові послуги

| 8

| 0,93

|

| Французька віза

| 33

| 3,82

|

| Трансфер

| 5

| 0,58

|

| Комісійна винагорода, в т. ч.:

| 90

| 10,42

|

| • умовно-постійні витрати

| 20

| 2,31

|

| • прибуток (з урахування податку на прибуток)

| 55

| 6,37

|

| • ПДВ з комісійної винагороди

| 15

| 1,74

|

| Усього ціна («брутто»)

| 864

| 100,00

|

Таблиця 9

Структура ціни туру «Різдво в Парижі» у розрахунку на одного туриста

При розробці ціни на туристичний продукт, який реалізуватиметься через посередників, враховують загальний розмір комісійної винагороди туроператора та комісійні винагороди посередників.

Практика вітчизняного туристичного бізнесу розрізняє такі види комісійних винагород:

1. Комісійна винагорода туроператорів, що розробляють програми турів та реалізують їх самостійно або через посередників — 15 - 30% від ціни «нетто».

2. Роздрібна комісійна винагорода, що виплачується турагентам, які реалізують тури — 5 - 10% від ціни «нетто».

3. Комісійна винагорода інших посередників між туристом та готелем, екскурсійним бюро, розважальним закладом тощо — від 5% до 15% від ціни «нетто», з врахуванням обсягу реалізації послуг.

Залежно від умов агентських угод між туроператором та турагентами, договорів та контрактів туроператора з виробниками послуг, туристичні фірми формують свої доходи та прибутки за рахунок виплаченої їм комісійної винагороди або за рахунок надбавок до договірних цін.

У практиці іноземних туристичних фірм такі надбавки мають назву «marin» (маржа) і складають 15 - 25% від ціни «нетто», за якою туроператори| розраховуються з авіакомпаніями, готелями та іншими виробниками туристичних послуг. Маржа використовується для покриття власних витрат туристичної фірми та формування її прибутку.

Як і у міжнародній практиці, ціну — «нетто» вітчизняна туристична фірма повинна повністю сплатити виробникам туристичних послуг Ціна - «Брутто» включає комісійну винагороду на користь туристичної фірми При розрахунках туроператору переказується сума з вирахуванім комісійної винагороди на користь туристичного агентства. Комісійні, як правило, становлять:

· турагента — 5 - 10%;

· туроператора — 15 - 25%.

Розрахунок загального планового обсягу маржинального доходу туристичної фірми необхідний для того, щоб визначити, чи зможе підприємство покрити постійні витрати та чи залишаться в нього кошти для формування прибутку. Маржинальний дохід необхідно визначати по кожному турпродукту, тому що тури нерівноцінні за своєю вартістю, різною є сума змінних витрат, які відносяться на собівартість туру. Складність планового розрахунку полягає в тому, що на момент розрахунку важко визначити, які саме тури користуватимуться найбільшим або найменшим попитом у плановому році, отже виникає необхідність прогнозування кон'юнктури ринку туристичних послуг. загальний обсяг маржинального доходу туристичного підприємства визначається як різниця між виручкою від реалізації туристичної продукції й прямими змінними витратами.

Маржинальний дохід від організації туру в розрахунку на одного туриста розраховується за формулою:

Дм=Ц-С,

Де Дм - маржинальний дохід у розрахунку на одного туриста;

Ц - ціна туру («брутто»);

С - обмежена собівартість туру (ціна «нетто»).

Такий аналіз є одним із стандартних прийомів, які застосовуються в плануванні для обґрунтування ефективності інвестиційних туристичних фірм, у тому числі для визначення обсягу беззбиткової діяльності, діяльності в зоні прибутковості, запасу фінансової стійкості туристичної фірми.

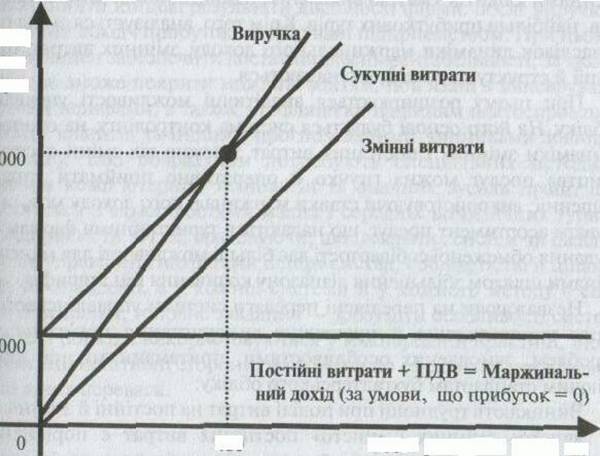

Розглянемо загальну схему визначення обсягу беззбиткової діяльності туристичної фірми. Критерій беззбитковості визначається мінімальним обсягом продажу послуг, необхідним для покриття всіх витрат туристичної фірми. Розрахунок здійснюється за допомогою трьох показників, а саме:

• рівень маржинального доходу, відсоток до ціни «брутто» туру;

• сума умовно-постійних витрат;

• середня ціна туру.

Змінні витрати - витрати, сума яких збільшується із зростанням обсягів продажу й знижується при їх зменшенні. Для туристичної галузі це прямі витрати, пов'язані з обслуговуванням туристів, у тому числі, змінні витрати на транспортування, розміщення, харчування та інші витрати, що включаються до ціни «нетто», а також оплата послуг працівників, що супроводжують групу туристів.

Умовно-постійні витрати — витрати, що залишаються незмінними незалежно від динаміки обсягу продажу. Це загальногосподарські та адміністративно-управлінські витрати фірми, в тому числі витрати центрального офісу, амортизаційні відрахування, витрати на придбання та використання інформаційної бази даних, витрати на рекламу та інші витрати відповідно до кошторису витрат.

Маржинальний дохід — це загальна сума комісійних винагород і надбавок (маржі), що покриває постійні витрати, прибуток та податкові платежі підприємства.

Рівень маржинального доходу - відношення величини маржинального доходу до обсягу виручки від реалізації турів, помножене на 100%

«Обсяг беззбиткової діяльності» - показник обсягу виручки, ще забезпечує беззбиткову діяльність підприємства. При цьому значенні обсягу продажу підприємство працює без збитків і без отримання прибутку (в структурі маржинального доходу прибуток дорівнює нулю) З плином часу обсяг беззбиткової діяльності постійно змінюється, тому необхідно постійно стежити за значенням цього показника. Розрахунок обсягу беззбиткової діяльності може проводитись для різних періодів діяльності підприємства (дня, тижня, місяця тощо).

Розглянемо на прикладі розрахунок річного обсягу беззбиткової діяльності туристичної фірми від реалізації турів.

Вихідні дані:

Середня ціна туру 2500 ГРН•

Прямі змінні витрати на один тур 2000 гри.

Маржинальний дохід (з урахуванням ПДВ) 500 грн

Річний обсяг умовно-постійних витрат турфірми 40000 грн.

Рівень маржинального доходу розраховується таким чином:

Рівень маржинального доходу = Маржинальний дохід * 100% = 500 *100%=20% в складі доходу Ціна туру 2500

Як свідчить розрахунок, частка маржинального доходу в загальній виручці (рівень маржинального доходу) дорівнює 20%, умовно-постійні витрати турфірми в середньому за рік складуть 40000 грн., ставка ІІДВ, що сплачується з маржинального доходу — 20%. За таких умов виручка, що забезпечує беззбитковість реалізації турів (Вир) становитиме: Вир = Постійні витрати * 1,2 *100 %= 40000 * 1,2*100% =240000 грн.

Рівень маржинального доходу 20%

фізичний обсяг беззбиткової діяльності туристичної фірми складе:

240000 / 2500 = 480 турів.. Рис. 2. Обсяг беззбиткової діяльності фірми

Для визначення обсягу діяльності туристичної фірми в зоні прибутковості в чисельнику формули додається відповідна сума цільового прибутку.

Як видно з наведеного прикладу, алгоритм розрахунку обсягу безбиткової діяльності та обсягу діяльності туристичної фірми в зоні прибутковості є досить простим. Однак його практична реалізація потребує значного досвіду та високої кваліфікації експертів-аналітиків Проблематичним у розрахунку обсягу беззбиткової діяльності туристичних фірм, як і в багатьох інших прикладних економічних дослідженнях, є прогнозування ринкової кон'юнктури, можливого розміру маржинального доходу, визначення умовно-постійних витрат туристичної фірми, формулювання відповідних припущень щодо їх кількісної визначеності, в тому числі в розрахунку на один тур, встановлення інтервалу проведення планових розрахунків, у межах якого можна вважати за доцільні зроблені припущення.

У вітчизняних підприємствах доцільно застосовувати систему управління витратами за методами «директ-костінгу», «стандарт-костінгу» та «граничних витрат». У туристичних фірмах це дозволяє керівництву аналізувати вплив постійних витрат на прибуток як фірми її цілому, так і в цінах різних турів та інших послуг за окремими замовленнями клієнтів з метою виявлення найвигідніших замовників і клієнтів, найбільш прибуткових турів. Крім того, аналізується зміна прибутку внаслідок динаміки маржинального доходу, змінних витрат, цін реалізації й структури послуг, що надаються.

При цьому розширюються аналітичні можливості управлінського обліку. На його основі будується система контролінгу, на основі аналізу динаміки змінних і постійних витрат залежно від зміни обсягу виробництва послуг можна гнучко й оперативно приймати управлінські рішення; використовуючи ставки маржинального доходу можна оптимізувати асортимент послуг, що надаються туристичними фірмами; фіксування обмеженої собівартості дає більші можливості для маневрування цінами шляхом збільшення діапазону коливання цін і тарифів.

Незважаючи на перелічені переваги системи управлінського обліку, його впровадження й практичне використання пов'язане з рядом проблем, зумовлених особливостями, притаманними цій системі та діючим стандартам бухгалтерського обліку:

1. Виникають труднощі при поділі витрат на постійні й змінні, тому що «чисто» змінних і «чисто» постійних витрат є порівняно малі, Основну масу витрат (за їх видами), особливо в соціальній сфері, до якої відноситься й туристичний та готельно-ресторанний бізнес, не можна чітко віднести до змінних, або до постійних витрат, таке віднесення є неоднозначним — воно залежить від специфіки діяльній и фірми, первинного обліку, центрів виникнення витрат та інших факторів.

2.Діючийий стандарт бухгалтерського обліку 16 «Витрати» не дає відповіді на запитання, скільки коштує турфірмі кожний вироблений і продукт (послуга), тобто якою є його (її) повна собівартість. Тому потрібно здійснювати додатковий розподіл умовно-постійних витрат, диференціюючи їх за окремими видами турів та інших видів пік пуг відповідно до цінової політики, щоб визначити повну собівартість вироблених послуг, їх прибутковість і рентабельність.

3.Ведення бухгалтерського обліку собівартості за скороченою номенклатурою статей витрат донедавна не відповідало вимогам вітчизняного обліку, одним з головних завдань якого було складення точних калькуляцій повної собівартості. Нині це обмеження скасоване, але виникли певні труднощі щодо освоєння й переходу до методів управлінського обліку. Так, у цінах, встановлюваних на продукцію (роботи, послуги) підприємства, необхідно забезпечувати покриття і його витрат за результатами звітного періоду.

Для обгрунтування ефективності виробництва туристичних послуг необхідно оцінити кінцеві результати діяльності фірми: обсяг виручки, маржинальний дохід і прибуток, одержувані підприємством. При цьому прибуток повинен забезпечити достатній рівень рентабельності, за якого підприємство зможе покрити можливі збитки, пов'язані з маневруваннями і тарифами, а також з інфляцією, падінням платоспроможного попиту клієнтів та іншими прогнозованими чинниками зовнішнього впливу. Такі розрахунки потребують спеціальних методик, знання комп'ютерних технологій та значних зусиль праці, що не узгоджується з можливостями малих і середніх вітчизняних туристичних підприємств. Отже, враховуючи, що ідеальних систем чи ідеальних методів управління витратами підприємства, собівартістю й цінами поки-що не знайдено, а у кожної системи й у кожного методу є свої переваги й недоліки, головне завдання — зрозуміти особливості систем і методів, які широко використовуються у міжнародній практиці, щоб, нівелюючи їхні негативні сторони, максимально ефективно реалізувати закладені в них переваги.