6.1. Витрати виробництва

Витрати виробництва — це вартість факторів виробництва, використаних для створення певного обсягу продукції. В економічній теорії існують різні підходи до визначення категорії "вартість". Так, прихильники трудової теорії вартості (А. Сміт, Д. Рікардо, К. Маркс) вважали, що вартість — це втілена у товарі праця. Однак сьогодні більш поширеною в економічній теорії і, зокрема, в мікроекономіці є концепція альтернативної вартості. З позицій саме цієї концепції і будуть розглядатися витрати виробництва.

Як можна оцінити альтернативну вартість відмінної оцінки, виставленої вам на екзамені з мікроеко-номіки? Щоб отримати її, ви змушені були відмовитися від інших варіантів використання свого вільного часу: перегляду цікавої телепередачі, сну чи походу з друзями на вечірку. Тому можна вважати, що "п'ятірка" коштувала вам найціннішої втрати, якої можна було б уникнути при альтернативному використанні часу, витраченого на підготовку до екзамену.

Якщо розсудити за аналогією, то альтернативна вартість витрачених на виробництво коштів визначається найбільшим можливим прибутком, що міг би бути отриманий з цих грошей, якби вони були вкладені у щось інше.

Економісти розрізняють зовнішні (бухгалтерські, або явні) та внутрішні (неявні) витрати. Зовнішні витрати — грошові видатки постачальникам ресурсів, які не належать власникам підприємства. Це сума всіх платежів підприємця, пов'язана з залученням необхідних економічних ресурсів (заробітна плата найманим працівникам, відсотки за отримані кредити, орендна плата за землю чи інше майно, оплата наданих послуг тощо).Внутрішні витрати — це грошові платежі, які могли б отримати власники підприємства при альтернативному використанні ресурсів, що їм належать. Підприємець використовує власні гроші, які міг помістити у банк на депозит, він може використовувати власні приміщення, що могли б передаватися в оренду та приносити відповідний доход тощо. Таким чином, використовуючи власні ресурси для організації виробничої діяльності, підприємець втрачає певну грошову вигоду, яку він міг би отримати при інших варіантах використання ресурсів. Зовнішні та внутрішні витрати формують економічні витрати підприємця. Далі розглядатимемо виключно економічні витрати.

До складу економічних витрат входить нормальний прибуток як плата за виконання підприємцем підприємницьких функцій. Його розмір визначається рівнем доходності, що є нормальним або середнім для певної галузі, тобто тим рівнем, який утримує підприємця у цій галузі.

Іншою формою прибутку є прибуток економічний (чистий), який є додатковим доходом підприємця внаслідок його ефективнішої діяльності у певній галузі. Цей прибуток отримують не всі підприємці, і він не належить до витрат. У мікроекономіці (якщо спеціально не застережено) йдеться, як правило, про економічний прибуток.

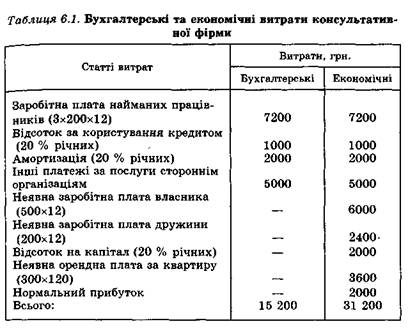

Щоб краще зрозуміти значення саме економічних витрат і економічного прибутку (а не бухгалтерського) для прийняття економічно обгрунтованих рішень, наведемо такий приклад. Нехай існує якась консультативна фірма, власник якої та його дружина надають консультативні послуги. Для організації фірми власник придбав обладнання на 10 000 грн., узяв кредит у банку (5000 грн.), найняв трьох працівників, яким виплачує заробітну плату по 200 грн. в місяць, а також оплачує різні послуги 5000 грн. на рік. Фірма розташована у квартирі, що належить підприємцю. Чи має сенс займатися такою діяльністю, якщо сукупний річний доход фірми становить ЗО 000 грн.?

Аби відповісти на це запитання, підрахуємо спочатку бухгалтерські витрати. Як бачимо з табл. 6.1, вони складаються з заробітної плати найманих працівників, відсотка за кредит, амортизаційних відрахувань та інших платежів за послуги стороннім організаціям. Загальна сума цих витрат становить 15 200 грн. Тоді бухгалтерський прибуток буде 14 800 грн. Може скластися враження, що цей вид діяльності досить ефективний і прибутковий, оскільки бухгалтерський прибуток становить майже 100 % до витрат. Однак для обгрунтованого висновку треба проаналізувати, який доход отримав би підприємець, якби альтернативне розпорядився своїми ресурсами. Для цього слід підрахувати неявні (внутрішні) витрати.

Відмовившись від роботи у власній консультативній фірмі, підприємець і його дружина могли б працювати за наймом і одержувати заробітну плату, покласти гроші, витрачені на обладнання, на депозит і отримати на них відсотки, здати в оренду квартиру і мати орендну плату. Крім того, нормальний прибуток для такого виду діяльності дорівнює 2000 грн. Загальна сума альтернативної вартості залучених власних ресурсів (внутрішні витрати) становить 16 000 грн. Цю суму могли б отримати власники фірми, якщо прийняли б рішення про інше використання ресурсів. Оскільки вона перевищує бухгалтерський прибуток, то виявляється, що створювати консультативну фірму недоцільно.

Аналогічний висновок можна зробити, порівнюючи економічні витрати із сукупним доходом фірми. З'ясується, що фірма не тільки не приносить економічного прибутку, а й навпаки, її діяльність пов'язана з економічними збитками (ЗО 000 - 31 200 = = -1200).

Таким чином, доход, який відшкодовує тільки економічні витрати, достатній для створення умов зацікавленості у виробничій діяльності, оскільки він приносить підприємцю нормальний прибуток. Надлишок доходу над економічними витратами є економічним прибутком.