6.3. Багатофакторна портфельна матриця „Мак-Кінсі» „привабливість-конкурентоспроможність»

6.3. Багатофакторна портфельна матриця „Мак-Кінсі» „привабливість-конкурентоспроможність»

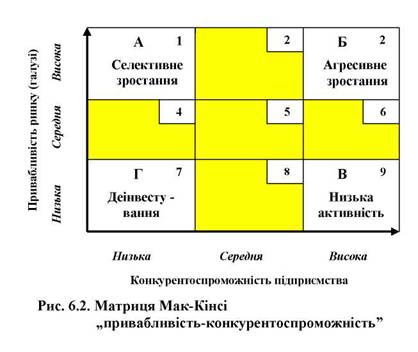

На відміну від двофакторної матриці БКГ, матриця Мак-Кінсі є її більш детальним варіантом і вже багатофакторною матрицею. Її запропонували консультативна кампанія „McKin-sey» і кампанія „General Electric» у США. В матриці Мак-Кінсі фактор „Відносна частка ринку», що знаходиться у матриці БКГ, перетворюється на багатофакторне поняття „Конкурентоспроможність підприємства» або по-іншому „Стратегічне становище підприємства» (горизонтальна вісь). А фактор „Темп зростання ринку» - на „Привабливість галузі (ринку)» (вертикальна вісь). Як наслідок, матриця складається уже не з чотирьох, а з дев 'яти квадрантів і характеризує довгострокову привабливість ринку (галузі) та конкурентну позицію СОБ підприємства на ньому. Її так і називають: „привабливість — конкурентоспроможність» (рис. 6.2).

Чіткі характеристики можна дати позиціям бізнесу підприємства, які знаходяться в кутових квадрантах матриці (АБВГ). Вони, між іншим, нагадують за характеристиками і стратегіями квадранти матриці БКГ: „Знаки питання», „Зірки», „Корови», „Собаки». Проміжні ж позиції середніх квадрантів на обох осях інтерпретувати важче, оскільки частина ознак даного квадранту можуть наближатися до вищих показників привабливості чи конкурентоспроможності, а частина - до нижчих. Або ж усі ознаки матимуть середні оцінки.

І все ж матриця Мак-Кінсі враховує дію значно більшої кількості чинників ніж БКГ. Зокрема, для характеристики привабливості ринку і конкурентної позиції на ньому підприємства можна розглядати наступні чинники або ключові фактори успіху (КФУ) (табл.. 6.2).

При аналізі, по кожному ринку спочатку виділяють чинники, що найбільшою мірою відповідають його специфіці, об'єктивно оцінюють їх, використовуючи три рівні - високий, середній і низький - а потім, по кожному, за цими ж рівнями виявляють чинники, що характеризують конкурентну позицію підприємства.

Порядок (етапи) побудови матриці „Мак-Кінсі»

I. На першому етапі оцінюють привабливість галузі (ринку).

Для цього виконують такі процедури:

1. Вибирають найбільш істотні критерії оцінки даного галузевого ринку

Відібрані чинники (критерії) поміщають в окрему таблицю (табл. 6.3) і кожному в числі інших привласнюють певнувагу, яка відповідає його значущості у світлі цілей підприємства. В сумі вага всіх чинників рівна одиниці.

Дають оцінку галузевому ринку по кожному з вибраних критеріїв від одиниці (непривабливий) до п'яти (дуже привабливий). Нарешті, перемножують вагу на оцінку по кожному критерію і в сумі отримують зважену оцінку галузі (ринку) даної СОБ, або рейтинг привабливості даного ринку (галузі) як стратегічної зони господарювання (СЗГ).

Такі рейтинги розраховують для ринку (СЗГ) кожного підрозділу підприємства (СОБ). Вони (рейтинги) рангуються від одиниці (дуже низька привабливість) до п'яти (дуже висока привабливість), де „три» виставляють для середніх зважених оцінок індикаторів (чинників). Рангування у даному випадку відкладається на вертикальній осі матриці.

Таблиця 6.3

Примірна оцінка і визначення рейтингу привабливості ринку (галузі) для певної СОБ підприємства

| Критерії (чинники) | Вага | Оцінка | Зважена оцінка |

| Розмір ринку | 0.15 | 3 | 0.45 |

| Темп зростання | 0.20 | 4 | 0.80 |

| Чутливість до цін | 0.15 | 2 | 0.30 |

| Чутливість до інфляції | 0.10 | 2 | 0.20 |

| Галузева рентабельність | 0.25 | 3 | 0.75 |

| Соціальне середовще | 0.15 | 4 | 0.60 |

| Сумарна зважена оцінка (рейтинг) | 1.00 | X | 3.10 |

II. На другому етапі оцінюють конкурентну позицію (конкурентоспроможність) СОБ підприємства.

При цьому можна скористатись методикою, висвітленою в характеристиці першого етапу. Отримаємо рейтинги конкурентоспроможності кожної СОБ підприємства, які прорангу-ємо на горизонтальній осі матриці.

**

Для позиціонування груп товарів на матриці можна скористатись ще одним методом, застосовуючи його як для оцінки привабливості ринку, так і для оцінки конкурентоспроможності.

Привабливість ринку підприємства визначають за формулою:

де Пр - інтегральний показник привабливості ринку; m - число критеріїв оцінки;

![]()

![]() b - вагаj -го критерію оцінки, ^J>j = 1;

b - вагаj -го критерію оцінки, ^J>j = 1;

Е - експертна оцінка - j-го критерію оцінки привабливості.

При розрахунку Еj і Еi (оцінка привабливості і конкурентноздатності) зручно скористатись решітками експертних оцінок. Приклади решіток експертних оцінок приведені в табл. 6.4 і 6.5. Експертні оцінки Еj і Еi виставляються в інтервалі від 1 до 5.

III. На третьому етапі всі СОБ, що складають корпоративний портфель і проранговані на попередніх двох етапах позиціонують по квадрантах матриці.

При цьому кожну СОБ можна позначити на матриці колом різного діаметру залежно від обсягів продаж. Побудована таким чином матриця характеризує поточний стан корпоративного портфеля і його аналіз можна вважати завершеним.

IV. На четвертому етапі порівнюють стан портфеля з місією і цілями підприємства, оцінюють і враховують вплив можливих змін середовища на майбутню привабливість галузі і конкурентоспроможність кожної СОБ.

Якщо розриви не вимагають коректування чи перегляду місії та цілей підприємства, то для кожної СОБ вибирають певну стратегію залежно від її позиції на матриці Мак-Кінсі.

Альтернативні стратегії за матрицею Мак-Кінсі.

Відповідно до того в якому квадранті матриці позиційну-ється та чи інша СОБ, вибирають для неї наступні стратегії:

- Квадрант А (висока привабливість ринку - слабка конкурентоспроможність) за своїми ознаками відповідає „знакам запитання» на матриці БКГ. Тобто йдеться про СОБ, які виходять на ринок з новим товаром. Застосовують стратегію селективного тобто вибіркового зростання. Іншими словами - інвестування перспективного бізнесу, чи виходу з ринку, якщо новий товар не має майбутнього з точки зору конкуренто

спроможності .

- Квадрант Б (висока привабливість ринку - сильна конкурентоспроможність) означає найвигідніше становище бізнесу, яке відповідає „зіркам». Стратегія - агресивне зростання, тобто інвестування та оптимізація бізнесу.

- Квадрант В (низька привабливість ринку - висока конкурентоспроможність) відповідає „дійним коровам» і означає, що слід обирати стратегію низької активності, „збирання врожаю», захист своєї позиції без додаткових витрат.

- Квадрант Г (низька привабливість ринку - низька конкурентоспроможність) означає найгірше становище бізнесу, що відповідає „собакам». Відповідно обирають стратегію де-інвестування, тобто продовження діяльності у формі „збирання врожаю» без інвестицій або ж ліквідації бізнесу, якщо він стає збитковим.

В цілому ж, з меншою точністю обирають наступні стратегії для наступних квадрантів:

а) для квадрантів 2,3,6 - інвестувати, зростати;

б) для квадрантів 4,7,8 - не інвестувати, „збирати врожай» або відмовитись від бізнесу;

в) для квадрантів 1,5,9 - інвестувати обмежено. Зокрема для бізнесу в квадрантах: 1 - закріпити стратегічні позиції, 5 - захищати і використовувати досягнутий стан, 9 - використовувати досягнутий стан.

Переваги матриці Мак-Кінсі:

- Глибина. Тому що використання не приводить до спрощених висновків, як у випадку з БКГ, оскільки розглядається істотно більше число чинників, тобто факторів середовища, що впливають як на привабливість ринку, так і на конкурентоспроможність підприємства (табл.. 6.2).

- Гнучкість. Тому що згадані чинники вибираються самостійно, залежно від конкретної ситуації, що склалась в тій чи іншій СОБ.

- Широта застосування. Тому що даний метод не виходить з якоїсь приватної гіпотези.

Недоліки, „ вузькі місця» матриці Мак-Кінсі:

Можуть проявитися труднощі і суб'єктивізм при визначенні відносної важливості (ваги) кожного чинника оцінки привабливості і конкурентоспроможності, як і його оцінки (табл. 6.3). щоправда, труднощі і суб'єктивізм можна подолати, залучаючи до цієї роботи експертів.

Відсутній логічний зв'язок між показниками конкурентоспроможності і грошовими потоками, як це має місце у матриці БКГ.

Рекомендації мають загальний характер і вимагають уточнень.

Недоліки, що стосуються всіх методів портфельного аналізу: складність вимірювання великого числа чинників, статичний характер матриці, суб'єктивність оцінок, загальний характер і труднощі вибору стратегій з багатьох можливих варіантів.