8.2. Основні поняття та класифікація пластикових платіжних карток

♦ Пластикова платіжна картка - це персоніфікований платіжний інструмент, що надає клієнту можливість здійснення безготівкових платежів за куплені товари чи надані послуги і при необхідності отримувати чи поповнювати готівковими коштами поточний картковий рахунок.

Суб'єкти підприємництва, які приймають пластикові картки для розрахунків створюють мережу торгових точок для швидкого та якісного обслуговування клієнтури.

Сучасна пластикова картка являє собою пластину стандартних розмірів (85.6 мм 53.9 мм 0.76 мм), виготовлену зі спеціальної, стійкої до механічних і термічних впливів, пластмаси. Одна з основних функцій пластикової картки - забезпечення ідентифікації особи, що використовує картку, як суб'єкта платіжної системи. Для цього на пластикову картку наносяться логотипи банку-емітента і платіжної системи, що обслуговує картку, ім'я власника картки, номер його рахунку, термін дії картки тощо. Крім цього, на картці може міститись фотографія власника та його власний підпис. Алфавітно-цифрові дані - ім'я, номер рахунку тощо -можуть бути ембосовані, тобто нанесені рельєфним шрифтом. Це дає можливість при ручній обробці прийнятих до оплати карток швидко перенести дані на чек за допомогою спеціального пристрою - імпрін-тера, що здійснює "зчитування" картки.

Графічна інформація, що нанесена на платіжну картку, забезпечує можливість візуальної ідентифікації картки. Картки, обслуговування яких базується на такому принципі, можуть з успіхом використовуватися в малих локальних системах - як клубні, магазинні картки і т.п. Однак для використання в банківській платіжній системі візуальної "обробки" виявляється явно недостатньо.

f Доцільним є зберігати дані на картці у формі, що забезпечує * проведення процедури автоматичної авторизації.

Особливістю безготівкових розрахунків за пластиковими платіжними картками є фактична продажа товарів торговими точками в борг. Адже товари та послуги надаються клієнтам відразу, а кошти на поточні рахунки суб'єктів, що надають послуги чи товар будуть зараховані дещо пізніше. Тому гарантом здійснення таких операцій виступає банк, який випустив або кажуть емітував платіжну картку. Банк, який випускає платіжну картку для обслуговування відповідного карткового рахунку свого контрагента називають банком-емітентом (issuing bank). Саме тому всі картки які надає в користування банк-емітент своїм клієнтам є його власністю. Клієнти (cardholder), що отримали платіжні картки в користування є фактично орендарями карток на час їх терміну дії.

При видачі картки клієнтові здійснюється її персоніфікація - на неї заносяться дані, що дозволяють ідентифікувати картку та її власника, а також здійснити перевірку платоспроможності картки при прийомі її до оплати або видачі готівки.

Звичайно клієнт може використовувати свою картку для отримання послуг в мережі й інших банків, які теж можуть обслуговувати платіжні картки хоча не є їх емітентами. Такі банки називають еквайрами (acquiring bank, acquirer).

Банк-еквайр - це банк, що обслуговує рахунки підприємств торгівлі та сфери послуг і виконує операції видачі готівкових коштів за платіжними картками банків-емітентів.

Процес здійснення купівлі чи продажу товарів або видачі чи приймання готівки з допомогою пластикових карток називається авторизацією. Для проведення авторизації торгова точка, в якій обслуговується клієнт, робить запит платіжній системі про підтвердження повноважень пред'явника картки та його фінансових можливостей.

|

|

Технологія авторизації залежить від побудови платіжної системи, типу картки та технічних засобів обслуговування в торговій точці. В наш час для авторизації в торговій точці використовується POS-термінал (POS -Point Of Sale) - пристрій, що забезпечує зчитування даних з картки, введення касиром суми платежу та авторизацію з платіжною системою (рис.8.3.).

З 1 січня 2004, в банківській системі України, НБУ прийняв рішення використовувати лише POS-термінали з можливістю роботи в ON-line режимі та обов'язковим введенням

таємного ПІН - коду (Персонального ідентифікаційного номеру). До складу POS-терміналу входять:

> мікропроцесор, що призначений для управління POS-термінал ом;

> картрідер, шо призначений для читання інформації з платіжних карток;

> друкуючий пристрій, що призначений для видачі чека або балансу щодо стану карткового рахунку;

> дисплей, що призначений для спілкування з користувачем картки;

> модем, що забезпечує зв 'язок з процесінговим центром чи банком.

У випадку видачі готівкових коштів процес носить аналогічний характер, але гроші видаються спеціалізованим пристроєм - банкоматом, який працює в автоматичному режимі реального часу і сам проводить авторизацію рис.8.4.

|

|

Банкомат — автономний стаціонарний пристрій, призначений для видачі та інкасації готівки в автоматичному режимі за допомогою платіжних карт з магнітною смугою або чіпом.

До складу банкомату входять:

<=> власний персональний комп 'ютер, що забезпечує управління банкоматом та постійний контроль його стану;

■=> дисплей, тобто монітор з клавіатурою, що призначені для спілкування з клієнтом;

■=> ПІН-клавіатура, яка містить в основному набір цифр і призначена для введення ПШ-коду;

■=> картрідер - пристрій для читання платіжних пластикових карток;

■=> диспенсер — пристрій автоматичного перерахунку та видачі готівки, що призначений для правильного перерахунку заявленої суми та видачі користувачу картки;

<=> друкуючий пристрій, що призначений для роздруку чека чи балансу стану карткового рахунку;

■=> сейф, що складається з набору касет для різних номіналів банкнот і призначений для збереження коштів;

^ модем, призначений для зв'язку банкомату з процесінговим центром з допомогою телекомунікаційних ліній передачі даних.

Платіжну систему визначимо як сукупність методів і суб'єктів, що їх реалізують та забезпечують в межах системи умови для використання пластикових платіжних карток як засобів платежу. При створенні платіжної системи необхідно узаконити та забезпечити виконання стандартів обслуговування карток банків-емітентів, проведення платежів та взаємозаліків. Ці стандарти охвачують з одного боку технічні аспекти операцій з картками - формати даних, процедури авторизації, специфікації на використані пристрої тощо, а з другого боку фінансові аспекти обслуговування карток - методики розрахунків з торговими точками, правила взаємозаліків між банками, тарифи на послуги тощо. На організаційному рівні платіжна система складається з асоціації банків, що створють її ядро, організацій та підприємств торгівлі і сервісу, що створюють мережу торгових точок, процесінгових і комунікаційних центрів.

Процесінговий центр - спеціалізована сервісна організація, що забезпечує обробку транзакцій, які надходять від еквайєрів або безпосередньо з торгових точок на авторизацію.

Для проведення авторизації на процесінговому центрі ведеться та постійно знаходиться в актуальному стані база даних, в якій зберігається інформація про банківські установи, що є членами платіжної системи та клієнтів-користувачів пластикових карток. Процесінговий центр виконує запити на авторизацію у випадку коли банк-емітент працює в OFF-Line режимі і не веде своєї власної бази даних. В цьому випадку в базі даних процесінгового центру зберігається інформація про ліміти та залишки коштів на карткових рахунках клієнтів.

Якщо банк працює в ON-Line режимі з процесінговим центром, то запит направляється в банк-емітент чи банк-еквайр відразу. За накопиченими, на протязі банківського дня, протоколами транзакцій процесінговий центр формує та розсилає підсумкові дані для проведення взаємозаліків (клірингу), між банками учасниками платіжної системи та стоп-листи.

Стоп-листи - це інформація про платіжні картки які с скомпро-ментованими на постійній чи тимчасовій основі, тобто загублені, арештовані, заблоковані тощо.

Платіжна система може мати декілька процесінгових центрів при необхідності в кожному регіоні.

Комунікаційні центри забезпечують суб'єктам платіжної системи доступ до мереж передачі даних. Для ефективної роботи платіжної системи є необхідність у використанні високопродуктивних каналів зв'язку, що забезпечать в реальному часі передачу великих об'ємів даних між територіально розподіленими учасниками платежів. Комунікаційні центри мають забезпечити ефективну передачу даних на великі відстані на всіх етапах роботи платіжної системи - авторизації, взаємозаліку та обміну даними між учасниками розрахунків.

Реалізація проектів та функціонування внутрішньодержавних платіжних систем здійснюється з урахуванням вимог та рекомендацій міжнародних стандартів, прийнятих Міжнародною організацією зі стандартизації (ISO), Європейського комітету із банківських стандартів (ECBS), а також рішень міжнародних платіжних систем. Технічні засоби, що використовуються в платіжній системі, мають відповідати вимогам відповідних державних або міжнародних стандартів. Програмне забезпечення, крім програмного забезпечення власної розробки, повинне мати відповідні ліцензії від виробника.

У внутрішньодержавних платіжних системах мають бути передбачені заходи захисту інформації, що складаються з організаційних заходів та програмно-технічних рішень із застосуванням засобів криптографічного захисту інформації. Програмно-технічні рішення із захисту інформації мають реалізовувати алгоритми криптографічного захисту інформації, що визначені у відповідних державних стандартах України, або мати відповідну ліцензію на їх використання від уповноваженого органу ліцензування.

Для створеної платіжної системи до початку її промислової експлуатації платіжна організація розробляє і реєструє у встановленому законодавством порядку знак (логотип) для товарів і послуг платіжної системи. Для одноемітентної внутрішньодержавної платіжної системи як логотип може бути використаний логотип банку, що є її власником. Зображення логотипа платіжної системи наноситься на платіжні картки цієї системи і має місце там, де здійснюються операції із застосуванням цих карток.

З розвитком міжнародних та національних платіжних систем з'явилися різні види пропонованих пластикових карток, що розрізняються за своїм призначенням, функціональними і технічними характеристиками. Існує безліч ознак, за якими можна класифікувати картки міжнародних платіжних систем.

За матеріалом, з якого вони виготовлені: картонні, пластикові, металеві. В наш час масове поширення одержали пластикові картки. Однак для ідентифікації власника картки часто використовуються паперові (картонні) картки, запаяні в прозору плівку. Це ламіновані картки. Ламінування є досить дешевою і легкодоступною процедурою і тому, якщо картка використовується для розрахунків, то з метою підвищення захищеності від підробок застосовують більш складну технологію виготовлення карток із пластику. На відміну від металевих карток, пластик легко піддається термічній обробці і тиску (ембо-суванню), що дуже важливо для персоналізації картки перед видачею її клієнту.

На підставі механізму розрахунків:

> двосторонні системи - виникли на базі двосторонніх угод між учасниками розрахунків, за якими власники карток можуть використовувати їх для купівлі товарів у замкнутих мережах, контрольованих емітентом карток (універмаги, бензоколонки тощо);

> багатосторонні системи - надають власникам карток можливість купувати товари в кредит у різних торговців і організацій сервісу, що визнають ці картки як платіжний засіб. Багатосторонні системи очолюють національні асоціації банківських карток, а також компанії, що випускають картки туризму і розваг (наприклад, American Express).

За видом проведених розрахунків:

> кредитні картки, що зв'язані з відкриттям кредитної лінії в банку, яка дає можливість власнику скористатися кредитом при купівлі товарів і при одержанні касових позичок. Банківські кредитні картки (bank credit cards) призначені для купівлі товарів з використанням банківського кредиту та одержання авансів у грошово-кредитній формі.

Головна особливість цієї картки - відкриття банком кредитної лінії, що використовується автоматично щоразу, коли здійснюється купівля товару чи береться кредит у грошовій формі.

Кредитна лінія використовується в межах встановленого банком ліміту (овердрафтом). У деяких системах банківська кредитна картка може застосовуватися для пільгової оплати деяких видів послуг, а також для одержання грошей у банківських автоматах (ATM);

> дебетові картки призначені для одержання готівки у банківських автоматах чи для одержання товарів з розрахунком через електронні термінали. Гроші при цьому списуються з рахунка власника картки в банку. Різновидом дебетових карток є картки для банківських автоматів (ATM cards), що дають можливість власнику рахунку в банку одержувати готівку в межах залишку коштів на рахунку через автоматичні пристрої, встановлені в банках, торгових залах тощо. Картки для купівлі через термінали в торгових точках також відносяться до розряду дебетових. Вони "прив'язані" до чекового чи ощадного рахунка власника картки (POS-card) і не передбачають автоматичного надання кредиту. Картка POSвиконує функції банківського чека, однак, її застосування більш надійне, тому що ідентифікація власника проводиться в момент здійснення угоди і гроші переказуються на банківський рахунок торгового підприємства негайно.Останнім часом одержали поширення дебетові картки приватних мереж (propertydebit cards). їх випускають банки, що беруть участь у регіональних системах торгових терміналів, а не підключених до загальнонаціональних комунікацій. Банки приваблює та обставина, що в цьому випадку не потрібно платити комісію за передачу інформації засобами загальних комунікацій;

Схеми проходження платежів при використанні кредитних і дебетових карток принципово розрізняються, це 2 різних види платіжних інструментів, кожний з який має власні особливості і характеристики. У світовій практиці особливо широке поширення одержали кредитні платіжні картки, однак цей вид послуги доступний не для кожного рядового клієнта. Перед тим, як відкрити позичковий рахунок, банк ретельно вивчає платоспроможність і кредитну історію претендента, що при згоді банку на видачу картки здобуває ряд переваг, чого не може надати дебетова картка.

За характером використання:

вж індивідуальна картка, яка видається окремим клієнтам банку рис.8.5. Може бути "стандартною" чи "золотою". Остання призначена для осіб з високою кредитоспроможністю і передбачає пільги для користувачів;

из* сімейна картка, яка видається членам родини особи, що уклала контракт та несе відповідальність за рахунком. Дана картка фактично є анонімною і виконує роль електронного гаманця. Сімейна картка дозволяє проводити розрахунки в межах коштів виділених особою, яка уклала контракт з банком, і як правило може використовуватися членами однієї родини для проведення поточних платежів;

та несе відповідальність за рахунком. Дана картка фактично є анонімною і виконує роль електронного гаманця. Сімейна картка дозволяє проводити розрахунки в межах коштів виділених особою, яка уклала контракт з банком, і як правило може використовуватися членами однієї родини для проведення поточних платежів;

dS" корпоративна картка, що видається організації (фірмі), на основі якої можуть надаватись індивідуальні картки обраним особам рис.8.6. Відповідальність перед банком за корпоративний рахунок несе організація, а не клієнти, що є користувачами індивідуальних корпоративних карток. Корпоративні картки можуть використо вуватись для незначних поточних господарських розрахунків, надаватись персоналу у випадках відряджень тощо;

вуватись для незначних поточних господарських розрахунків, надаватись персоналу у випадках відряджень тощо;

вш- картки туризму і розваг (travel & entertaiment cards) - платіжні картки, які випускаються компаніями, що спеціалізуються на обслуговуванні зазначеної сфери (American Express, Dinners Club) рис.8.7.

Картки приймаються сотнями тисяч торгових і сервісних підприємств в усьому світі для оплати товарів чи послуг, а також надають власникам карт різні пільги з бронювання авіаквитків, номерів у готелях, одержання знижок на ціни за товар, страхуванню;

в®" чекові гарантійні картки видаються власнику поточного рахунку в банку для ідентифікації чекодавця і гарантії платежу за чеком. Картка базується на кредитній лінії, що дозволяє власнику рахунку скористатися кредитом за овердрафтом.

кредитній лінії, що дозволяє власнику рахунку скористатися кредитом за овердрафтом.

За способом запису інформації на картку:

> графічний запис - найперша і проста форма запису інформації,

дотепер використовується у всіх картках, включаючи технологічно

найвитонченіші;

> ембосування - нанесення даних на картку у виді рельєфних знаків,

що дозволило значно швидше оформляти операцію оплати карткою,

роблячи на ній відбиток сліпу;

> штрих-кодування - застосовувалося до винаходу магнітної смуги

й у платіжних системах поширення не одержало;

> кодування на магнітній смузі: картка має на зворотній стороні

магнітну смугу, де записані дані, необхідні для ідентифікації особистості

власника картки при її використанні в банківських автоматах і

електронних терміналах торгових закладів. Коли картка вставлена у

відповідний пристрій для зчитування індивідуальні дані власника

передаються по комунікаційних мережах для одержання дозволу на

здійснення угоди. На картках великих міжнародних карткових асоціацій

Visa і MasterCard магнітна смуга має кілька доріжок для фіксації

необхідних даних у закодованій формі. На одній з доріжок записаний

ідентифікаційний код власника з допомогою якого проводиться

ідентифікація клієнта та доступ до карткового рахунку. Ідентифікаційний

код власника зчитується з магнітної смуги та передається з допомогою

засобів зв'язку на сервер, що обслуговує картковий рахунок клієнта.

Якщо цей власник - клієнт серверу, то йому буде сервером надіслано

пропозицію вказати свій персональний ідентифікаційний номер - ПІН

(Personal Identification Number), що вводиться власником картки за допомогою спеціальної клавіатури при використанні банківських автоматів і POS - терміналів. Набрані цифри порівнюються з Пін-кодом, записаним в базі даних, що зберігається на сервері. У випадку розбіжності власнику дається можливість зробити ще кілька спроб набору Пін-кода. Якщо три спроби не призвели до успіху, з метою безпеки, картка вилучається;

> мікросхема або чіп вбудована в картку і складається з запам'ятовуючих пристроїв для зберігання інформації (картки пам'яті). Смарт-картки (інтелектуальні картки) зовні схожі на картки пам'яті, але в їхню мікросхему включений мікропроцесор, що є комп'ютером і здатний обробляти інформацію, записану в запам'ятовуючих пристроях. Картка з мікросхемою (chip card, smart card) була винайдена у Франції в 1974 р. і одержала велике поширення в цій країні і за рубежем. Вбудована в картку мікросхема (чіп) зберігає інформацію, що записується заздалегідь, а потім може обновлятися в момент здійснення угоди. Це розширює функціональні можливості картки і підвищує її надійність. На підставі записаних у чіпі даних угода по картці може здійснюватися в автономному режимі off-line, тобто без безпосереднього зв'язку з центральним процесором банківської комп'ютерної системи в момент здійснення операції. Оскільки картка сама зберігає в пам'яті суму коштів, що є на банківському рахунку, то авторизації тут не потрібно: якщо ліміт перевищений, угода просто не відбудеться. Якщо ж сума операції менша суми ліміту, то в момент її здійснення сума вільного ліміту буде зменшена і записується новий залишок, що може бути використаний при наступній покупці. При внесенні грошей на рахунок ліміт відновлюється, про що робиться новий запис у мікросхемі. Інформаційні можливості смарт карт набагато ширші, ніж у карток з магнітною смугою (8 тис. біт у порівнянні з 1 тис. біт, з можливістю наступного розширення в 24 рази). Крім того, її перевагою є можливість оперативного відновлення даних у пам'яті мікропроцесора. Нарешті, важливою перевагою картки є її більш висока надійність. Смарт картки мають відносно високу вартість (у 5-7 разів вищу в порівнянні з магнітною карткою). Крім того, їхнє введення в оборот у країнах, що з початку створення системи карткових розрахунків орієнтувалися на магнітні картки, дещо ускладнене. Там встановлено десятки і сотні тисяч одиниць устаткування, не пристосованого для зчитування інформації з мікросхеми, а заміна цього устаткування на пристрої, сумісні зі смарт-картками, зажадала б великих капіталовкладень. Тому експерти не очікують швидкого впровадження старт карток у таких країнах як США, Канада, Бельгія і ТЛ-, хоча експерименти з розробки міжнародного стандарту на ці картки проводяться найбільшими картковими асоціаціями світу;

> лазерний запис (оптичні картки) - картки мають більшу ємність,

ніж картки з мікросхемою, але дані на них можуть бути записані тільки

1 раз. Запис і зчитування інформації виробляється спеціальною

апаратурою з використанням лазера. У банківських технологіях поки

не одержали широкого поширення.

За приналежністю до установи-емітента:

• банківські картки, емітент яких - банк або консорціум банків;

• комерційні картки, що випускаються нефінансовими уста

новами;

• картки, випущені організаціями, чиєю діяльністю є безпосе

редньо емісія пластикових карт і створення інфраструктури з

їхнього обслуговування.

За територіальною приналежністю:

У міжнародні^ діючі в більшості країн;

У національні, діючі в межах якої-небудь держави;

У локальні, використовувані на частині території держави;

Vавтономні - картки, що діють в одній конкретній установі.

За часом використання:

■=> термінові - обмежені яким-небудь проміжком часу, іноді з правом пролонгації;

■=> безстрокові.

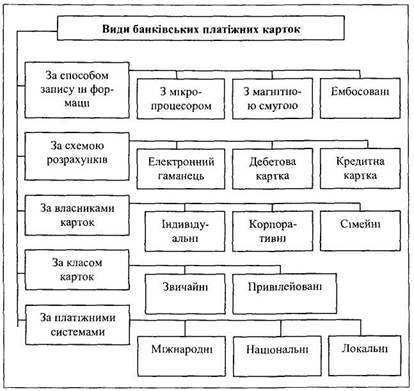

В загальному випадку класифікація платіжних карток за різними ознаками приведена нарис.8.8.

Загальні засади емісії та здійснення операцій із застосуванням платіжних карток регулюються нормами законів України "Про Національний банк України", "Про банки і банківську діяльність", "Про платіжні системи та переказ грошей в Україні", Положенням про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затверджене постановою Правління Національного банку України від 27.08.2001 № 367, а також рядом інструкцій та положень НБУ, а саме:

> Інструкція про безготівкові розрахунки в Україні в національній

валюті, затверджена постановою Правління Національного банку

України № 135 від 29. 03. 2001р.;

> Інструкція про переміщення валюти України, іноземної валюти,

банківських металів, платіжних документів, інших банківських

Рис.8.8. Класифікація плптіжних карток.

документів і платіжних карток через митний кордон України, затверджена постановою Правління Національного банку України № 283 від 12.07.2000р., зі змінами;

> Положення Національного банку України "Про порядок емісії

платіжних карток і здійснення операцій з їх застосуванням ", затверджене

постановою Правління НБУ № 367 від 27.08.2001р.;

> Положення Національного банку України "Про розрахунки

по пластиковим карткам міжнародних платіжних систем", затверджене

постановою Правління НБУ № 37 від 24.02.1997р., зі змінами.

Загальна схема карткових розрахунків передбачає наявність трьох окремих видів контрактів:

• між торгівельним підприємством і власником картки — про продаж товарів і надання послуг;

• між банком і торгівельним підприємством - про угоду остан

нього прийняти картки в оплату товарів і послуг;

• між банком і власником картки - про відшкодування банку суми,

сплаченої торговому підприємству за операцією з платіжною карткою.

Розглянемо загальні правила роботи з платіжною карткою. Клієнт банку подає в банк заявку на одержання банківської, наприклад, кредитної картки. Форма заявки визначається банком. Відомості, надані клієнтом, використовуються банком для оцінки кредитоспроможності клієнта і визначення розміру встановлюваного ліміту.

При позитивному вирішенні питання, банк відкриває клієнту спеціальний картковий рахунок. Одночасно виготовляється персональна плас-тикова картка, на яку заноситься необхідна інформація: прізвище, ім'я власника, номер карткового рахунку, термін дії картки.

Банк-емітент встановлює два типи обмежень:

<=> загальний кредитний ліміт суми непогашеної заборгованості за картковим рахунком, що встановлюється на весь період дії картки;

с> разовий ліміт (floor limit) на суму однієї покупки.

Різним клієнтам встановлюються різні кредитні ліміти відповідно до прийнятих банком стандартів кредитоспроможності.

У момент купівлі товару або послуги власник картки пред'являє картку. Продавець друкує торговий рахунок (merchant sales draft slip), на якому за допомогою спеціального пристрою віддруковуються відомості з картки. Цей процес називається "імпрінтінгом" (imprinting). Торговий рахунок виготовляється в 3 екземплярах. Перший екземпляр одержує власник картки, другий залишається у продавця, а третій відсилається банку-еквайру.

Якщо сума угоди перевищує встановлений разовий ліміт продавець до оформлення торгового рахунку зобов'язаний зробити авторизацію (authorization), тобто одержати дозвіл банку - емітента на виконання операції. При наявності спеціальних касових терміналів авторизація проводиться за кожною угодою в режимі реального часу (on line). У цих випадках ліміт на одну операцію не враховується.

Банк продавця (еквайр) одержує від свого клієнта щодня або в інші встановлені терміни відповідно оформлені торгові рахунки. Ці рахунки розглядаються банком як еквівалент грошових сум, що підлягають негайному зарахуванню на рахунок продавця. Продавець може відразу ж використовувати ці гроші незалежно від того, чи відшкодує згодом покупець суму своєї купівлі банку-емітенту. Виключення робиться лише в тому випадку якщо купівля товару або послуги зроблена з порушенням встановлених правил при свідомій участі продавця. При оплаті рахунків із продавця стягується особлива комісія (дисконт - discount) у розмірі від 2 до 5 % від суми операції.

Наприкінці кожного місяця банк здійснює процедуру білінгу (billing), тобто відсилає власнику картки спеціальну виписку з його карткового рахунку з указівкою всіх операцій, зроблених за період, а також сум і термінів погашення заборгованості. У власника картки є 2 альтернативних варіанти розрахунків із банком:

> сплатити борг без виплати відсотків протягом пільгового

терміну (25-30 днів) із дати платежу, яка вказується у виписці;

> продовжити кредит за межі пільгового терміну з нараху

ванням 1.5 - 2 % на місяць на суму непогашеного середньоденного

залишку боргу.