1. 7.3. Рахунок поточних операцій

Підрозділи, або статті, цього розділу ПБ узагальнюють дані про зовнішньоекономічні операції, які здійснювались на умовах платежу готівкою, без відстрочування, тобто які не передбачали надання або залучення коштів у кредитній формі.

Рахунок поточних операцій (current account balance) складається з трьох розділів (див. табл. 1.7.1):

A. Торговий баланс (експорт-імпорт товарів) та баланс послуг;

B. Поточні доходи (оплата праці робітників та переказ прибутків

від інвестицій);

С Поточні трансферти (безвідплатний переказ грошей та інших активів)

Розділ А "Товари та послуги" (goods and services) ПБ містить два підрозділи: а) товари; Ь) послуги.

Основа рахунка поточних операцій — торговий баланс (а), який являє собою чисту вартість експорту товарів за вирахуванням їх імпорту, розраховується за даними митної статистики і регулярно публікується.

Підрозділ (а) "Товари" (goods), (див. табл. 1.7.1) складається зі статей ПБ, що підсумовують на базі ФОБ (FOB) за ринковими цінами експорт та імпорт звичайних товарів у матеріально-речовій формі, товарів для подальшої обробки, ремонт товарів, придбання товарів у портах транспортними організаціями та немонетарного золота.

Перша стаття у підрозділі (а) — "Експорт/імпорт товарів". Ключовим елементом для визнання продажу товару — експортом, а придбання — імпортом є перехід права власності на товар від резидента (експортера) до нерезидента (імпортера), навіть якщо товар і не перетинав кордону країни резидента. Товари, що перетинають кордон, але не змінюють власника, за винятком внутріфірмо-

вої "торгівлі, фінансового лізингу, а також надання товарів в обробку без передачі права власності, не вважаються експортом або імпортом з погляду статистики ПБ. Серед них, наприклад, товари прямої транзитної торгівлі, повернення імпортних або експортних товарів, товари для дипломатичних представництв, виставкові експонати, не призначені для продажу, зразки товарів, які не мають комерційної цінності.

Другою у підрозділі (а) є стаття "Товари для подальшої обробки", яка охоплює товари, що експортуються для обробки за кордоном, а потім реімпортуються у вигляді готового до споживання виробу. Наприклад, експорт сировини і наступний реімпорт виробу з цієї сировини.

Третя стаття підрозділу (а) — "Ремонт товарів", яка відображає вартість ремонту резидентом, наприклад, транспортних засобів нерезидента та навпаки.

Стаття "Товари, що купуються в портах транспортними організаціями" охоплює товари (пальне, продукти харчування), які купують екіпажі суден (вони залишаються резидентами) в портах у нерезидентів.

Остання, п'ята стаття у підрозділі (а) — це стаття "Немонетар-не золото", яка стосується переважно золота промислового призначення та ювелірних виробів.

Експорт товарів за цією групою статей приводить до припливу грошових коштів, отже, він утворює статтю кредиту; імпорт — до їх відпливу і формує статтю дебету.

Товарний експорт та імпорт записуються у ПБ за наступною схемою:

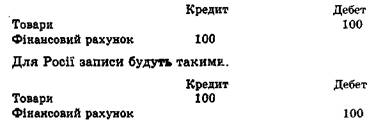

Наприклад, Україна купує російський газ на суму 100 тис. дол. США. Записи в українському ПБ:

Залежно від того, як эдрдиться торговий, або видимий, баланс, країна може мати актиздр сальдо або дефіцит (пасивне сальдо)-

Спрощений погляд на торговий баланс полягає у тому, що його додатне сальдо завжди свідчить про здоровий стан економіки країни, а від'ємне сальдо — навпаки. Але це не зовсім так. Наприклад, Канада тривалий час після Другої світової війни мала стале від'ємне сальдо торговельного балансу, що було наслідком стабільного попиту на імпортне обладнання в результаті інвестиційного буму та значних темпів зростання канадської економіки. Росія у 1992— 1997 pp. мала постійно зростаюче додатне сальдо торгового балансу, але 'й ВВП зменшився у 2 рази і ще більше скоротились інвестиції.

Наступний підрозділ розділу А "Товари та послуги" — підрозділ (Ь) "Послуги." (services) — містить групу статей рахунка поточних операцій ПБ, які підсумовують транспортні послуги, поїздки та інші послуги (зв'язок, будівництво, страхування, фінансові, комп'ютерні, інформаційні, ліцензійні, особисті та інші), які резиденти надають нерезидентам І навпаки. Статті кредиту утворює "невидимий" експорт, статті дебету — "невидимий" імпорт.

Першою і найбільш вагомою у підрозділі (Ь) є стаття "Транспортні послуги"', яка показує вартість перевезення всіма видами транспорту (морським, залізничним, автомобільним, трубопровідним, повітряним, річковим, космічним), яке здійснюється резидентами однієї країни для резидентів іншої. У цю ж статтю включають оренду транспортного засобу разом з екіпажем, а також супутні послуги зі зберігання та пакування товарів, послуги з буксирування та прибирання транспортних засобів. Імпорт транспортних послуг, які надаються фірмою-нерезидентом, відображають в дебеті, як платіж за послуги; експорт транспортних послуг, які надаються фірмою-резидентом іноземному споживачу, — в кредиті, тобто як отримання платежу за надані послуги.

Наприклад, вартість партії вантажу на базі СІФ (CIF) (Incoterms 90) становить 100 тис. дол. США, з яких 10 %, тобто 10 тис. дол. США — вартість фрахту та страхування. Послуги з фрахту та страхування надаються нерезидентом. Записи у ПБ:

Якщо ж транспортні послуги (фрахт) та страхування надаються резидентом, то записи у ПБ інші:

Друга стаття у підрозділі (b) — стаття "Поїздки", яка іноді називається "Туризм". Вона містить дані про товари та послуги, придбані у даній країні приїжджими нерезидентами, які перебували на її території менше року. Стаття "Поїздки" поділяється на статті:

1) "Ділові поїздки", яка охоплює поїздки осіб, які їдуть за кор

дон для здійснення господарської діяльності;

2) "Особисті поїздки", яка містить дані про поїздки за кордон

осіб, які не мають на меті бізнесу, а їдуть з метою навчання, лікуван

ня, релігійного паломництва, участі у спортивних змаганнях, відпо

чинку тощо. Наприклад, якщо резиденти Росії їдуть на відпочинок

в Крим і витрачають там 50 тис, дол. США на проживання в готе

лях, харчування в ресторанах, покупку білетів на розважальні про

грами, придбання подарунків, сувенірів, то в українському ПБ усе

це реєструється таким чином:

Стаття "Послуги зв'язку" містить дані про послуги у сфері телекомунікації, які включають передавання звукової інформації, зображень та інших інформаційних потоків за допомогою телефону, телекса, телеграфу, радіомовлення, e-mail, супутникового та факсимільного зв'язку, а також поштове та кур'єрське обслуговування, яке надають резиденти нерезидентам і навпаки.

Стаття "Будівельні послуги" відображає спорудження об'єктів та монтаж обладнання резидентами за кордоном; у цій статті показується вартість товарів, що імпортується для будівництва.

Стаття "Страхові послуги" охоплює різні види страхування, які здійснюються страховими компаніями резидентів для нерезидентів і навпаки.

Стаття "Фінансові послуги" відображає усі посередницькі та допоміжні послуги, що надаються резидентами нерезидентам (і навпаки), включаючи платежі за надання кредитних ліній, фінансовий лізинг, операції з іноземною валютою та цінними паперами, плату за послуги, пов'язані з управлінням активами тощо.

Стаття "Комп'ютерні та інформаційні послуги" містить дані про операції з надання резидентом нерезиденту (і навпаки) послуг з обробки даних та інформаційних повідомлень: створення баз даних, обробку даних, консалтинг у сфері комп'ютерної техніки, надання послуг Internet.

Стаття "Роялті та ліцензійні платежі" містить дані про обмін потоками платежів між резидентами і нерезидентами за використання патентів, ліцензій, авторських прав, ноу-хау, торгових знаків та інших експертних документів.

-'Стаття "Інші ділові послуги" включає такі статті: 4 "Перепродаж товарів за кордоном та інші послуги" — відображає перепродаж товарів за кордоном оптовиками, брокерами, ділерами, продаж товарів на морських та повітряних лініях, перепродаж третім особам;

"Операційний лізинг" містить дані про оренду нерезидентами у резидентів (і навпаки) обладнання, транспортних засобів без екіпажу (бербоут-чартер);

Стаття "Різні ділові і професійні послуги" відображає юридичні, бухгалтерські, рекламні, архітектурні, інженерні та інші послуги.

Стаття "Послуги приватним, особам і послуги у сфері культури та відпочинку" охоплює платежі та надходження, пов'язані зі створенням художніх фільмів, радіо- та телепрограм, записом музичних творів, оплатою праці акторів та режисерів. Ці послуги надаються резидентами однієї країни резидентам іншої.

Стаття "Інші недержавні послуги" відображає решту зовнішньоекономічних операцій органів державного управління, які не віднесені до інших категорій, зокрема, зовнішньоторгові операції посольств, консульств, військових та інших представництв, а також платежі, пов'язані із забезпеченням багатостороннього врегулювання військових конфліктів та перебування на території країни сил з підтримки миру, наприклад, військ ООН. Інколи в цій статті показують витрати на закупку військової техніки за кордоном.

Другий розділ рахунка поточних операцій — розділ В "Доходи" (income). Він містить групу статей ПБ, в яких відображаються платежі між резидентами і нерезидентами, пов'язані з оплатою праці нерезидентів, та операції, пов'язані з доходами на інвестиції.

Розділ "Доходи" в ПБ поділяється на два підрозділи:

1) Оплата праці;

2) Доходи від інвестицій.

Підрозділ (стаття) "Оплата праці" містить дані про зарплату та інші виплати у грошовій та натуральній формі, одержані резидентами за межами своєї країни за виконані ними роботи для резидентів інших країн.

Підрозділ "Доходи від інвестицій" складається з групи статей поточного ПБ, які підсумовують доходи, одержані резидентами на свої закордонні активи: прямі, портфельні та інші інвестиції.

Стаття "Прямі інвестиції" цього підрозділу ПБ відображає доходи, які нараховуються прямому інвестору-резиденту на капітал, вкладений ним у підприємство-нерезидент. Доходи від участі у капіталі поділяються на розподілені та реінвестовані доходи або прибуток. Розподілені доходи зазвичай набувають форми дивідентів, які переказуються за кордон, а реінвестовані доходи включають

частку прямого інвестора, яка залишилася після розподілу і яку вкладено у розвиток виробництва. Доходи за борговими зобов'язаннями включають відсотки за міжбанківськими кредитами.

Стаття "Портфельні інвестиції" охоплює доходи від портфельних інвестицій, які включають грошові потоки між резидентами та нерезидентами, що виникають в результаті купівлі-продажу акцій, облігацій, довгострокових цінних паперів, державних векселів, інших інструментів грошового ринку.

Стаття "Інші інвестиції" відображає надходження та виплати відсотків за будь-якими іншими фінансовими вимогами резидентів відносно нерезидентів (проценти за депозитами, позиками від МВФ).

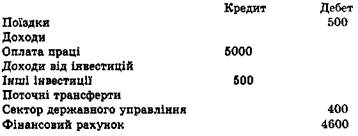

Наприклад, український будівельник працює півроку в Чехії на спорудженні промислового об'єкта. Він одержує зарплату 5000 дол. США, які кладе в банк і одержує 500 дол. США як процент за депозитом. Витрати українського робітника в Чехії становлять: 200 дол. — на харчування, 200 дол. — на проживання, 100 дол. — на одяг, 400 дол. — на податок з доходу. Записи в українському ПБ такі:

Зарплату українця показано у статті "Оплата праці", оскільки він працює в Чехії менше року, отже не є резидентом Чехії; процент за депозитом вважається доходом від інших інвестицій; витрати на харчування, проживання, одяг — у статті "Поїздки"; податок з доходу — у статті "Поточні трансферти" сектору державного управління України.

Третій розділ рахунка поточних операцій ПБ — розділ С "Поточні трансферти" (current-transfers) — містить групу статей, які охоплюють трансферти органів державного управління та трансферти інших секторів.

Трансферти відображають передачу матеріальних ресурсів резидентом однієї країни резиденту іншої, причому в обмін резидент не отримує ніякого вартісного еквівалента, тобто залежно від напрямку трансферту він відображається у ПБ лише в кредиті або в дебеті. Трансферти поділяються на 2 групи:

1) поточні трансферти — це трансферти, які не передбачають

передачу права власності на основний капітал; вони не пов'язані з

придбанням або використанням основного капіталу і не передба

чають анулювання боргу кредитором. Поточні трансферти включа

ють до поточних операцій ПБ;

2) капітальні трансферти (capital transfers) — це трансферти, які

передбачають передачу права власності на основний капітал; вони

пов'язані з придбанням або використанням основного капіталу

або передбачають анулювання боргу кредитором. Капітальні транс

ферти відносять до операцій з капіталом і фінансових операцій —

другу частину ПБ.

Розділ "Поточні трансферти" включає два підрозділи:

"Сектор державного управління" — відображає поточні перекази з міжнародного співробітництва, наприклад, переказ грошей на урядовому рівні для фінансування поточних витрат іншої держави, безвідплатну передачу продуктів харчування, одягу, медикаментів постраждалим від стихійних лих, передачу в дарунок військової техніки, внески у міжнародні організації;

"Інші сектори" — містить дані про перекази грошей між приватними особами та недержавними організаціями. Грошові перекази здійснюються мігрантами, працюючими у країні, що їх приймає, понад 1 рік, і які стали її резидентами. Інші поточні трансферти охоплюють дарування, спадок, посаг, аліменти, внески приватних осіб у наукові, доброчинні та релігійні товариства, недержавну допомогу у випадку стихійних лих, продаж лотерейних білетів. Усі ці операції мають здійснюватись між резидентами та нерезидентами.

Отже, баланс невидимої торгівлі — це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансфертних платежів. Цей баланс також може зводитись або з дефіцитом, або з активним сальдо.

Баланс рахунка поточних операцій ПБ складають, підсумувавши, два баланси — торговий та баланс невидимої торгівлі.

Якщо за підсумками усіх угод першої частини ПБ "Рахунок поточних операцій" зобов'язання резидентів країни перевищують вимоги до нерезидентів, то баланс поточних операцій від'ємний, і країна повинна покрити дефіцит поточних операцій за рахунок:

1) залучення іноземних інвестицій;

2) запозичення в іноземних банків, урядів, міжнародних органі

зацій;

3) скорочення офіційних валютних резервів ЦБ.

Усі ці операції відображаються у другій частині ПБ "Рахунок операцій з капіталом і фінансових операцій".