1. 8.1. Форми міжнародного руху капіталу

Однією з основних форм міжнародних економічних відносин є міжнародний рух капіталу. Капітал є тим ресурсом, без якого неможливе виробництво будь-якого товару, створення матеріальних благ. Переміщення його за кордон у виробничій, грошовій чи товарній формі веде до утворення іноземної власності чи іншої форми зобов'язань, які дають право на систематичне отримання прибутків. Країна може приймати та інвестувати за кордон підприємницький капітал, давати і отримувати міжнародні позики. Приплив капіталу з-за кордону є одним з джерел фінансування імпорту.

За джерелами походження міжнародні потоки капіталу поділяються на державні (офіційні) й недержавні (приватні).

Державний капітал — це засоби з державного бюджету, які спрямовуються за кордон або приймаються з-за кордону за рішенням уряду чи міжурядових організацій. До них належать державні позики, гранти та різні види дарунків чи допомоги, які надаються однією країною іншій за міжурядовими угодами.

Недержавний (приватний) капітал — це засоби приватних фірм чи організацій, які спрямовуються за кордон або отримуються з-за кордону за рішенням їх керівних органів. Це — інвестиції капіталу, надання торгових кредитів, міжбанківське кредитування тощо.

У першому випадку джерелом капіталу є засоби державного бюджету, а у другому — власні або залучені кошти приватних фірм. У першому випадку рішення про переміщення капіталу за кордон приймає уряд спільно з парламентом, а у другому — уряд має право його регулювати і контролювати.

За характером використання капітал поділяється на:

а) підприємницький;

б) позиковий.

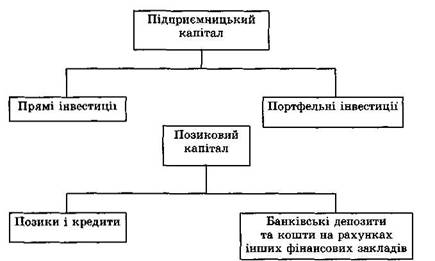

Згідно з цим основними формами вивезення капіталу є такі (рис. 1.8.1).

Рис, 1.8.1. Форми вивезення капіталу

а) вивезення підприємницького капіталу;

б) вивезення позикового капіталу.

Підприємницький капітал — це засоби, які вкладаються у виробництво для отримання доходу. Вивезення підприємницького капіталу означає створення власниками капіталу підприємств на території іншої країни.

Залежно від ступеня реально здійснюваного контролю за діяльністю створених підприємств розрізняють прямі та портфельні інвестиції.

За фінансовим визначенням інвестиції — це всі види активів (засобів), вкладених в господарську діяльність для отримання доходу. За економічним визначенням інвестиції — це витрати на створення, розширення, реконструкцію та технічне переозброєння основ-

ного капіталу та зв'язані з цим зміни оборотного капіталу. Іноземні інвестиції — це капітали, експортовані з однієї країни і вкладені в справу або підприємство на території іншої.

Під прямими інвестиціями слід розуміти підприємницький капітал за кордоном, що забезпечує контроль над підприємствами, в які він вкладений. За міжнародною статистикою частка іноземної участі в акціонерному капіталі фірми, що дає змогу досягти такого контролю, прийнята у розмірі 25 %, за американською статистикою — 10 %, а за австралійською та канадською — 50 %.

Отже, за кордоном створюються зарубіжні фірми у вигляді дочірньої компанії, асоційованої компанії, відділення або в інших формах.

Дочірня компанія реєструється за кордоном як самостійна компанія і має статус юридичної особи з власним балансом. Але контролює її батьківська компанія, оскільки вона володіє основною частиною її акцій або всім її капіталом.

Асоційована компанія, або ЇЇ ще називають змішаною, відрізняється від дочірньої меншим впливом батьківської фірми, якій належить суттєва, але не основна частина акцій.

Відділення не є самостійними компаніями та юридичними особами і на всі 100 % належать батьківській фірмі.

Крім вищеназваних, зарубіжними філіями можуть вважатись також створені за кордоном підприємства, в яких батьківській компанії не належить жодної акції, але за якими здійснюється управлінський контроль через укладання угод, наприклад для спільного видобування сировини тощо.

Сьогодні найчастіше створюються змішані компанії за участю місцевого капіталу.

Змішані компанії, в яких іноземному інвестору належить більше від половини акцій, називають компаніями переважного володіння, а якщо 50 % — іноземному інвестору і 50 % — місцевому — компаніями однакового володіння, якщо іноземний інвестор має менше ніж 50 % акцій — змішаним підприємством з участю іноземного капіталу.

До прямих іноземних інвестицій належать як початкове придбання інвестором власності за кордоном, так і усі наступні операції між інвестором і підприємством, у яке вкладений капітал. Прямі інвестиції поділяються на (поділ прийнятий МВФ, ОЕСР та в системі національних рахунків ООН):

а) вкладання компаніями за кордон власного капіталу (капітал

філій і частка акцій у дочірніх та асоційованих компаніях);

б) реінвестування прибутку;

в) внутрішньокорпоративні переміщення капіталу у формі креди

тів і позик між прямим інвестором та дочірніми, асоційованими

компаніями і філіями.

Ознакою прямих іноземних інвестицій є встановлення тривалих ділових стосунків між підприємствами та інвесторами, за яких інвестор має значний вплив на рішення, що приймає підприємство.

Зважаючи на особливості вкладення, очевидно, що як підприємницький переважно використовується приватний капітал, хоча держава та державні підприємства також вкладають кошти з цією метою за кордоном.

Портфельні інвестиції утворюються вкладенням капіталу в цінні папери підприємств у розмірах, які не забезпечують права власності або контролю над ними. Такими цінними паперами можуть бути:

а) акціонерні цінні папери;

б) боргові цінні папери: облігації; прості векселі; боргові зобов'я

зання; інструменти грошового ринку — казначейські векселі, депо

зитні сертифікати, банківські акцепти, фінансові деривативи — оп-

ціони, варанти, ф'ючерси, свопи тощо.

Портфельні інвестиції характерніші для приватного підприємницького капіталу. Вони мають високу ліквідність, тобто цінні папери швидко можуть бути перетворені в готівку.

Чіткої межі між прямими і портфельними інвестиціями немає. Вивезення підприємницького капіталу має велике значення для обох сторін. Експортери капіталу отримують прибуток (або свою частку прибутку), який вивозять з країни або використовують для інвестицій на місці. Імпортери капіталу мають можливість ефективно І раціонально використовувати зовнішні джерела коштів і технологій в національних інтересах. Однак необхідно зазначити, що коли прямими інвестиціями обмінюються розвинуті країни, то економічні відносини будуються на рівноправній основі. Водночас експорт капіталу в країни, що розвиваються, як правило, пов'язаний зі встановленням нерівноправних економічних відносин.

Позиковий капітал вивозиться за межі країн у вигляді надання позик на короткий чи довгий строк для отримання відсотка.

Кредиторами можуть бути приватні фірми або банки, державні органи і міжнародні фінансові організації, а одержувачами — приватні особи, компанії, підприємства, уряди країн.

Державні капітали вивозяться, як правило, на умовах, що відрізняються від звичайного ринкового стандарту, вони містять більш або менш суттєвий елемент субсидії. На вивезений позиковий капітал іноземний кредитор отримує відсотки. Одержувач позики може самостійно використовувати її для вирішення своїх проблем. Водночас кредити можуть видаватись і під конкретні потреби чи програми.

Експорт позикового капіталу набуває все більших масштабів і став основою сучасної системи міжнародного кредиту. У міжна-

родних масштабах як позиковий використовується здебільшого державний капітал, меншою мірою — приватний.

Інтернаціоналізація господарської діяльності сприяла формуванню в 70-х роках XX ст. єдиного ринку позикових капіталів І створенню на його основі світового фінансового ринку. Основою його є національні фінансові ринки, але він має інтернаціональний характер, оскільки суб'єктами фінансових угод виступають юридичні та фізичні особи іноземних держав, а угоди передбачають трансформацію грошово-кредитних ресурсів з однієї валюти в іншу. Переплетення національних і міжнародних активів веде до формування єдиного універсального ринку, доступного для всіх. На цьому ринку здійснюється рух позикового капіталу між країнами.

Міжнародний фінансовий ринок — це система ринкових відносин, що забезпечує акумуляцію і перерозподіл капіталу між кредиторами І позичальниками через посередників на основі попиту і пропозиції на капітал.

За своєю структурою світовий фінансовий ринок — це сукупність кредитно-фінансових організацій, які виступають посередниками між кредиторами і позиковцями. Через них здійснюється рух позикового капіталу. До них належать транснаціональні банки, фінансові компанії, фондові біржі, державні агентства, кредитно-фінансові інститути, фінансові посередники. Акумулюючи грошові нагромадження одних суб'єктів (державних органів, приватних фірм, страхових компаній тощо), вони позичають ці нагромадження іншим — ТНК, державним органам, міжнародним і регіональним організаціям.

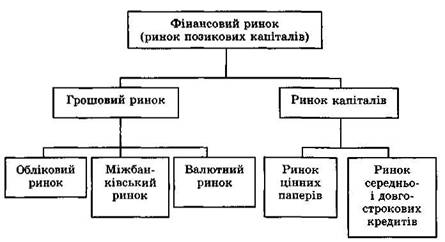

Ринок позикових капіталів складається зі світового грошового ринку та світового ринку капіталів (див. рис. 1.8.2).

На обліковому ринку основними інструментами є казначейські й комерційні векселі та інші види короткострокових зобов'язань (цінні папери).

На міжбанківському ринку тимчасово вільні грошові ресурси кредитних закладів залучаються і розміщуються банками переважно у формі міжбанківських депозитів на короткі строки. Найпоширеніші строки депозитів — 1,316 місяців, а граничні — від 1 дня до 2 років (іноді 5 років).

Валютні ринки обслуговують міжнародний платіжний обіг, пов'язаний з оплатою грошових зобов'язань юридичних і фізичних осіб різних країн.

Отже, на першому з ринків позиковий капітал виступає у формі грошей, переважно депозитів. Позики на світовому грошовому ринку короткострокові й призначені, в основному, для обслуговування міжнародної торгівлі.

Рис. 1.8.2. Структура фінансового ривку

Ринок капіталів охоплює середньо- і довгострокові кредити, а також акції та облігації. Він поділяється на ринок цінних паперів (середньо- і довгострокових) і ринок середньо- і довгострокових банківських кредитів. Ривок капіталів служить важливим джерелом довгострокових інвестиційних ресурсів для урядів, корпорацій і банків, а капітал використовується переважно для фінансування капіталовкладень.

Обидві складові світового ринку позикових капіталів тісно пов'язані між собою.

Основна частина міжнародних кредитних та інших операцій на світовому ринку капіталів здійснюється в міжнародних фінансових центрах. Провідним світовим фінансовим центром є Нью-Йорк, а європейським — Лондон. Великими фінансовими центрами є також Токіо, Париж, Люксембург, Гонконг, Сінгапур, Цюріх, Франк-фурт-на-Майні. З'явилися фінансові центри і в країнах, які не займають провідних позицій у світовому господарстві (Бахрейн, Панама тощо). Фінансові центри не ізольовані один від одного, а є частиною єдиного світового ринку капіталів.

Складовою частиною світового фінансового ринку є Євроринок. Євроринок — це сукупність грошових засобів в іноземних валютах, які функціонують як позиковий капітал за межами національних кордонів.

Євроринок практично став ядром світового ринку капіталів. Так, чистий обсяг Євроринку в 1988 р. становив понад 2,5 трлн дол., а сукупний світовий ринок капіталів в цьому ж році — 3,2 трлн дол.

Операції на евровалютному ринку проводяться в евровалютах. евровалюта — це іноземна валюта, в якій здійснюються операції за межами країн — емітентів усіх валют. Наприклад, долар США на рахунках у банках Великобританії, Німеччини чи інших країн називається євродоларом, фунт стерлінгів на рахунках Франції, СІЛА — євростерлінгом.

Зміст операцій на Євроринку полягає в тому, що банки, розміщені поза межами країни — емітента будь-якої національної валюти, приймають за певні відсотки депозити, виражені в цій валюті, а потім надають їх у кредит за вищі відсотки. Причому в кредит надається не сама ця валюта, а лише її доларовий вираз, зафіксований на рахунках банку.

У Євроринок входять: єврогрошовий ринок (ринок короткострокових кредитів); ринок середньострокових банківських єврокреди-тів; ринок єврооблігацій, або європозик.