10.1. Завдання автоматизації податкової системи з точки зору структури та інформаційних потоків

Разом з набуттям нашою державою незалежності на початку 90-х років була створена і почала інтенсивно розвиватися податкова система України. З появою великої кількості платників податків і необхідністю їх обслуговування та обробки податкової інформації в Державних податкових органів з'явилася проблема використання сучасних інформаційних технологій.

Інформатизація податкової служби є важливим державним завданням, необхідною умовою виконання функціонального призначення ДПА України. На всіх етапах розвитку податкова служба стикається з великою кількістю складних проблем, які органічно властиві їй у сфері інформатизації. З точки зору інформаційної системи податкова служба - це складна система, на вхід якої подається інформація, а на виході -надходження до бюджету. Від функціонування цієї галузі в значній мірі залежить безпека держави, її економічна та політична незалежність.

Інформатизація ДПА - це впливовий важіль, який в значній мірі визначає співвідношення між контролюючою та регулюючою складовими в діяльності податкової служби. Чим інформаційно озброєнішими є податківці, тим менше провадиться документальних перевірок, тим більше вони ефективні і обґрунтовані. Все це сприяє збільшенню надходжень до бюджетів та зменшенню фіскальної складової в діяльності ДПА, поліпшенню умов підприємницької діяльності

Основними джерелами надходжень коштів в казну будь-якої держави є:

■=> власні кошти держави в вигляді оплати за ресурси, що є складовою частиною держави і як правило належать державному сектору;

<=> надходження від платників податків.

З метою обліку, контролю та стягнення, встановлених чинним законодавством податків та зборів, організовується державна податкова служба (ДПС). Податкова служба України складається з системи оподаткування та податкової служби.

II 0 Система оподаткування - це комплекс чинних законодавчо 11 затверджених видів податків і зборів та механізм їх нарахування.

Податки класифікуються на державні і місцеві, загальні і спеціальні, прямі і непрямі.

11 0 Податкова служба - це сукупність держорганів, які організують і 11 контролюють надходження податків та окремих видів платежів.

Органи Державної податкової адміністрації (ДПА) існують в Україні з 1991 року і керуються в своїй роботі законом України "Про Державну податкову службу".

На даний час ДПС України включає близько 700 структурних підрозділів різного рівня підпорядкування.

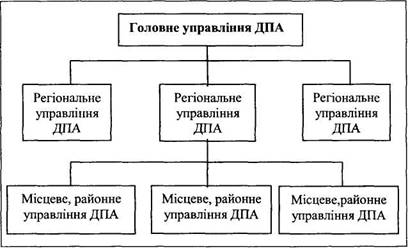

ДПС України будується за територільно-адміністративним принципом і є ієрархічною структурою, а саме Головній податковій службі (ГПС) підпорядковується регіональна, обласна податкова служба (ОПС), а регіональній місцева (районна) (РПС) рис. 10.1.

Рис. 10.1. Структура Державної податкової служби України.

Рис. 10.2. Основні структурні підрозділи ДПА в системі управління.

На ДПС України, згідно із загальною структурою на рис. 10.2 покладено виконання наступних завдань:

> апарат управління: функції управління в цілому, реєстрація

документів платників податків, вивчення та організація впровад

ження нормативної бази, подання пропозицій щодо внесення змін

в законодавчу базу;

> управління обслуговування платників податків: реєстрація

платників податків;

> управління податків і зборів: контроль, облік, аналіз надход

жень від платників податків, перевірки та накладання штрафних

санкцій в разі необхідності, складання та надання звітності;

> управління аудиту: проведення перевірок;

> валютна інспекція: контроль за здійсненням валютних операцій

з метою їх оподаткування.

Найбільше інформаційне навантаження в роботі податкових органів покладається на найнижчий рівень - місцеві, районні ДПА. Саме на цьому рівні виникає первинна інформація, яка пов'язана з безпосередньою роботою з платниками податків юридичними та фізичними особами. Існує проблема вертикальних інформаційних зв'язків у межах податкових органів, а також зовнішніх інформаційних зв'язків з використанням сучасних засобів інформаційного обміну між автоматизованими банківськими системами, автоматизованими системами Держказна-чейства України, Міністерства фінансів, Державного комітету статистики, Державної митної служби тощо.

На ДПА покладено контроль із забезпечення повноти та своєчасності сплати податків і зборів суб'єктами підприємництва. Конторль за повнотою та своєчасністю сплати нарахованих податків є процедурою комплексною і проводиться на основі різних інформаційних джерел. Так частина інформації поступає з бухгалтерською звітністю суб'єкта підприємництва, інша внаслідок очних перевірок фінансового стану та сплати податків підприємством, а також банківських документів, які згідно чинного законодавства надаються в податкові органи.

Для забезпечення комплексного контролю за суб'єктами підприємництва в ДПА запроваджено оперативно-бухгалтерський облік нарахувань і надходжень кожного виду податків у розрізі платника податків. Порядок ведення обліку визначається ДПА України для рівнів міських та районних податкових інспекцій. Податкові органи регіонального рівня ведуть узагальнений облік по областях та державі в цілому.

Облік нарахованих сум податків і зборів, які фактично надійшли, ведеться згідно з класифікацією прибутків і витрат бюджету. Для розмежування надходжень прибутків у класифікації визначено конкретні розділи на які відповідно зараховуються певні види податків. В свою чергу розділ бюджетної класифікації поділяється на параграфи, що відповідають окремим податкам, встановленим на певні види продукції, категорії платників тощо. Віднесення податкових платежів до розділів чи параграфів регулюється законодавчо-нормативними актами щодо сплати нарахованих сум податків.

За кожним видом податків суб'єктам підприємництва в податкових органах відкриваються особові рахунки. В особовому рахунку конкретного платника щодо терміну сплати податкових зобов'язань зазначається:

°> дата сплати платежу;

<=> нарахована сума платежу;

•=> доплати та додатково нараховані суми податків;

•=> сума податків, що фактично отримана.

Записи в особових рахунках дозволяють визначати обсяг податків та зборів, що надійшли, порівнювати їх з нарахованими та визначати недоїмку чи переплату по кожному суб'єкту підприємництва. Для визначення зведеної суми платежів, що надійшли від усіх платників у податкових органах ведуться реєстри надходжень платежів до бюджету за видами податків, згідно класифікації прибутків і витрат бюджетів. Записи до зведеного реєсту виконуються щодня за підсумками роботи дня на основі банківських документів про фактично зараховані або сплачені кошти з бюджетних рахунків. На основі реєстрів кожна податкова адміністрація складає узагальнені звіти про суми податків, що фактично отримані, а також визначає недоїмку по місту, району, регіону та державі.

Розроблені та використовуються автоматизовані системи формування податкової звітності платників податків юридичних осіб, за допомогою яких останні мають можливість не тільки друкувати необхідні декларації та звіти, а й формувати електронні звітні файли на машинних носіях, а податківці після відповідної конвертації - використовувати ці файли для розв'язання функціональних задач в АІАС податкових органів без додаткового набору їх з клавіатури на автоматизованих робочих місцях у підрозділах ДПА.

Ефективність функціонування податкової служби значною мірою залежить від своєчасності надходження інформації. Обмін інформацією між рівнями управління в межах податкової системи України здійснюється за допомогою електронної пошти. З верхнього рівня (Головна ДПА України) до підлеглих рівнів (обласних, районних податкових органів) направляються різні законодавчі, методичні та нормативні матеріали, нові версії та засоби програмного забезпечення тощо. Знизу, тобто з ДПА районного рівня, до обласного направляються файли, у яких міститься регламентна звітна інформація про платників податків, стан податкових платежів, виконання платіжної дисципліни тощо, відповідно до термінів її надання, а також інформація щодо окремих запитів.

На обласному рівні накопичуються дані, які надходять з районних ДПА, консолідуються в цілому по ДПА регіональгого рівня і передються до Головного управління ДПА України. На підставі цієї інформації органи законодавчої та виконавчої влади мають можливість оцінювати виконання прибуткової частини бюджету України, а також робити висновки про те, як працюють закони щодо кожного з податків. Разом з цим зростає актуальність підготовки законодавчих та нормативних актів для забезпечення взаємодії податкової адміністрації з банками, фінансовими та казначейськими органами, установами державної влади на місцях, правоохоронними та митними органами з питань обміну інформацією. Документи повинні відображати як питання отримання інформації ДПА, так і питання надання інформації податковими службами іншим організаціям.

З метою забезпечення надійного та достовірного електронного документообігу між внутрішніми та зовнішніми учасниками інформаційного процесу, ДПА включено в систему ЕП НБУ. В адресі вузлів ЕП виділено відповідний тип установ - податкові, які позначаються літерою Р. Так наприклад, адреса вузла ЕП Хмельницької обласної ДПА буде-UWPO.

Для забезпечення конфіденційності при наданні інформації про платників податків з банківських установ, ДПА включено до СЕП НБУ. Саме каналами СЕП НБУ комерційні банки надають інформацію органам ДПА у вигляді файлів типу F - реєстр відкритих і закритих поточних рахунків суб'єктів підприємництва.

Основу інформаційно-довідникового забезпечення системи складають класифікатори та довідники:

• Єдиний державний реєстр підприємств, організацій України

(ЄДРПОУ);

• Загальний класифікатор галузей народного господарства (ЗКГНГ);

• Класифікатор форм власності в Україні (УКФГ);

• Система позначень органів державного управління (СПОДУ);

• Класифікатор видів економічної діяльності в Україні (УКВЕД);

• Класифікатор організаційно-правових форм господарювання

(КОПФГ);

• Стандартна галузева класифікація України (УСГК);

• Класифікатор банківських установ;

• Класифікатор видів платників податків.

Основними джерелами надходжень інформації в АІАС ДПА України є:

us- Платник: надає декларацію, звітність та копії документів про виконані перерахування податків;

вз" Банк: надає інформацію про відкриття закриття рахунків файлом типу F, про виконання платежів до держбюджету файлом типу В, про обороти на рахунках клієнтів файлом типу D.

US' Фінвідділ: надає інформацію про розприділення коштів між: бюджетами.

ДПА надає інформацію зовнішнім користувачам:

• Арбітражному суду;

• Податковій поліції (ст. 148 кримінального кодексу);

• Прокуратурі;

• Держкомстату;

• Державній митній службі.

Очевидно, що основними функціями, які можуть бути автоматизовані на рівні місцевих та районних ДПА є:

> ведення особових рахунків платників податків у розрізі плате

жів та податків;

> ведення та корегування списків платників податків;

> ведення журналів перевірок;

> комплексний контроль на правильність числових розрахунків

сум податків за бухгалтерською звітністю, результатами пере

вірок та інформації з банківської системи;

> обробка платіжних документів про фактичну сплату податків;

> формування облікових документів "Масив особових рахунків ",

"Реєстр надходжень та виплат ", "Журнал недоїмок" тощо;

> складання форм статзвітності за результатами діяльності ДПА.

Серед проблематики інформаційного плану можна виділити наступні:

•=> велика кількість та постійне зростання кількості платників податків, що характерно для перехідної економіки. Слід зазначити, що інформаційна .модель реєстраційних даних юридичної особи складає біля 150 реквізитів за наявності в Державному реєстрі юридичних осіб близько 1 млн' суб'єктів, а Державний реєстр фізичних осіб, налічує більше 42 млн. записів;

■=> лібералізація законодавства зокрема можливість мати необмежену кількість банківських рахунків, що характерно для демократичного суспільства.

■=> функціональна та географічна мобільність суб'єктів підприємницької діяльності.

■=> недосконалість податкового законодавства та пов'язані з ним відповідні обсяги тіньової економіки, наявність фіктивних підприємств і конвертаційних центрів тощо. Це вимагає від податкових органів відстеження товарних та фінансових потоків як об'єктів оподаткування, що потребує дуже великої за складом та обсягами додаткової інформації від цілого ряду відомств та організацій (ДПА України обмінюється інформацією з 15 відомствами);

■=> постійне введення в інформаційну базу великої кількості документів податкової звітності платників податків - декларацій з відповідними розрахунками, скарг та апеляцій тощо;

■=> недосягнуто єдиних стандартів електронного документообігу та захисту інформації. Значний обсяг інформації, що носить конфіденційний характер і частка інформації, що містить державну таємницю потребують нагального вирішення проблем захисту інформації від несанкціонованого доступу, особливо під час передачі ЇЇ каналами зв'язку;

■=> великий обсяг звітності про результати роботи податкових органів;

■=> контроль за витратами фізичних осіб вимагає великого обсягу інформації з митних, банківських установ, від нотаріусів про закупівлю, відчуження власності тощо;

■=> адміністрування податку на нерухоме майно потребує інформації для оцінки ринкової вартості будівель і помешкань, інформації з ріелтерських контор;

■=> розширення умов податку з власників транспорту (повітряного, водяного) потребує одержання електронних баз зареєстрованих транспортних засобів;

■=> обробка великих обсягів інформації з метою поглибленого аналізу фінансово-господарської діяльності підприємств, в тому числі вивчення податкової завантаженості підприємств, отримання обґрунтованих прогнозів та забезпечення диференційованого підходу до підприємств з урахуванням галузевої специфіки, виду власності, розмірів підприємств, географічних умов тощо.