10.2. Виробництво додаткової вартості. Постійний і змінний капітал

| Виробництво додаткової вартості |

Отже, процес праці за умов ринкової економіки, заснованої на приватній власності на засоби виробництва, має двоїстий характер. З одного боку, він е процесом створення споживних вартостей, а з іншого, - процесом збільшення вартості або створення додаткової вартості. Яким же чином це відбувається?

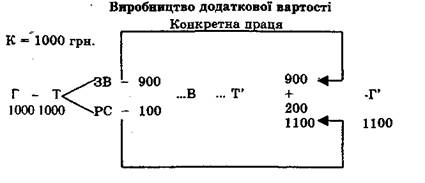

Розглянемо цей механізм на прикладі виробництва пряжі. Припустимо, що приступаючи до справи, підприємець має капітал (К) в 1000грн., на який він купує необхідні засоби виробництва (3В) на суму 900 грн. (веретена і бавовна) й оплачує денну вартість робочої сили (РС), яка дорівнює 100грн. (10 робітників). Припустимо також, що робочий день триває 8 годин, а робітники відтворюють вартість денної робочої сили (100грн.) за 4 години праці. На основі цього починається виробництво. Прядильники своєю конкретною працею створюють нову споживну вартість - пряжу і в її вартість переносять вартість спожитих 3В (900грн.)- Зберігаючи й переносячи стару вартість (вартість 3В) конкретною працею, прядильники в той же час витрачають свою робочу силу, абстрактну працю. Абстрактною працею вони створюють нову вартість, додаючи її до старої вартості. Припустимо, що за 4 години прядильники створюють нову вартість, яка є еквівалентом вартості робочої сили, тобто в 100грн. Але ж на цьому робочий день не закінчується. Тривалість його визначена у вісім годин. Отже, прядильники продовжують працювати і впродовж наступних 4 годин своєю абстрактною працею створюють ще нову вартість на суму в 100грн., яка теж додається до старої перенесеної вартості.

Таким чином, вартість нової продукції (пряжі) буде складатися: а)зі старої перенесеної вартості (вартості спожитих 3В) -900грн. і новоствореної вартості - 200грн. А всього 900грн. + 200грн. = 1100грн. Реалізувавши товар за вартістю, тобто за 1100грн., підприємець досягнув своєї мети. Не порушуючи законів ринку (закону вартості в першу чергу), він купив товар за вартістю (в акті Г - Т, маючи капітал у 1000грн., заплатив за фактори виробництва рівно 1000грн.: 900грн.-за 3В і 100грн.-за PC), продав за вартістю (в акті Т- - Г- готова продукція - пряжа реалізується згідно з вартістю за 1100грн.) і в той же час отримав додаткову вартість, як різницю між вирученою й авансованою сумами вартості. А точніше, як різницю між новою, створеною робітниками, вартістю й вартістю робочої сили, оплаченої підприємцем у формі заробітної плати. Наглядно механізм виробництва додаткової вартості видно зі схеми 81.

|

|

| Абстрактна праця і 100грн. - 1000грн. = 100грн. або 200грн.(нова вартість)- ІООгрн.(зарплата) = 100грн. |

Схема 81

Отже, робочий день - величина неоднорідна, й складається він з двох частин. Та частина робочого дня, впродовж якої робітник відтворює вартість своєї робочої сили, називається необхідним робочим часом (НРЧ), а праця, затрачена в цей час, - необхідною працею. Друга частина робочого дня, впродовж якої робітник створює додаткову вартість, називається додатковим робочим часом, а праця, затрачена в цей час, - додатковою працею.

Гонитва за додатковою вартістю виступає основним рушійним мотивом капіталістичного способу виробництва, будь-якого підприємництва, скерованого на отримання прибутку. Тому саме це виступає його основним економічним законом. За таких умов виробляється лише те й постільки, що й поскільки можна виробляти з прибутком. Чому саме цей закон виступає як основний? Тому, що він виражає саму сутність капіталізму (особливо на перших етапах його становлення, які проходить тепер Україна) -прагнення до прибутку будь-якою ціною. В той же час він вказує й шляхи реалізації цієї мети - це експлуатація найманих працівників (привласнення їхньої неошіаченої праці).

Питання про джерело прибутку й досі залишається дискусійним. Так досить широкого розповсюдження на Заході отримала точка зору, згідно з якою в створенні прибутку (додаткової вартості) беруть участь не лише наймані працівники а й підприємці (власники засобів виробництва). І що прибуток - це винагорода за їхню організаторську діяльність, підприємницький ризик тощо. Нарешті, так як у створенні додаткової вартості беруть участь і підприємці, і наймані працівники, то вони спільно зацікавлені в її примноженні. Отже, між ними немає антагонізму. Навпаки, існує певна гармонія інтересів. Чи це дійсно так? Щоб відповісти на це питання, досить звернутися до джерела оплати праці найманих працівників і прибутків підприємців. Цим єдиним джерелом, як було показано вище, є нова, створена в процесі виробництве вартість. У нашому попередньому прикладі вона дорівнювала 200грн. З них 100грн. - заробітна плата і 100грн. - додаткове вартість. Якщо робітники доб'ються'підвищення заробітної плати

| Постійний і змінний капітал |

У будь-якому виробництві беруть участь різні фактори: а)засоби виробництва - речовий фактор; б)робоча сила - особистий фактор. Кожен з цих факторів відіграє свою роль в процесі створення і зростання вартості. Так, вартість спожитих засобів виробництва конкретною працею переноситься у вартість готової продукції без змін. Інакше обстоїть справа з робочою силою. Робітник отримує заробітну плату, як плату за свою робочу силу. Але в процесі виробництва він створює нову вартість, причому більшу, ніж вартість робочої сили. І вона, як результат абстрактної праці, приєднується до перенесеної вартості.

Отже, вартість речового фактора в процесі виробництва не змінюється, якою вона входить у виробництво, такою й проявляється (кількісно) у вартості нового товару. Затрати ж на робочу силу (заробітна плата) в процесі виробництва трансформуються в більшу величину - нову вартість. Виходячи з цього, весь затрачений капітал (на засоби виробництва й робочу силу) ділиться на дві частини: постійний і змінний.

Постійний - це та частина капіталу, яка перетворюється в засоби виробництва і в процесі виробництва не змінює своєї величини. Позначається цей капітал латинською літерою "с" (від слова сопзіапі - постійний).

Змінний - це та частина капіталу, яка витрачається на купівлю робочої сили і в процесі виробництва змінює свою величину (зростає). Змінний капітал позначається літерою "v" (від слова уагіаЬІе - змінний).

Поділ капіталу на постійний і змінний дає можливість з'ясувати, що постійний капітал виступає лише як передумова для створення й збільшення вартості. А створює і збільшує вартість лише жива робоча сила, куплена на змінний капітал, яка своєю конкретною працею переносить стару вартість (утворює), а абстрактною працею не лише відтворює вартість робочої сили (заробітну плату), а й створює додаткову вартість (збільшує вартість).

| Суть капіталу |

Поняття "капітал" досить поширене як в економічній теорії, так і. в економічній практиці. Тому від правильного його розуміння значеною мірою залежить наукова оцінка напрямів еволюції економічних систем країн Заходу, а також соціально-економічних процесів, що відбуваються в сучасній Україні. З приводу економічного змісту цього поняття зпродовж усієї історії політекономії аж до сьогоднішнього дня ведеться безперервна полеміка. В чому ЇЇ суть? Щоб відповісти на це питання, вдамося до історії.

Певною мірою можна погодитися з авторами підручника "Основи економічної теорії" за редакцією професора С.В.Мочерного176', в якому автори пишуть, що першу спробу дати науковий аналіз капіталу зробив ще Арістотель, який (про це мова йшла в першій темі), ввів у науковий обіг поняття "хремастика", тобто "мистецтво наживати або нагромаджувати багатство", діяльність, спрямована на одержання прибутку, нагромадження капіталу. Оскільки в античному світі важливу роль відігравав торговельний та грошовий капітал, то він і розглядався як основне джерело збагачення.

Таке розуміння капіталу (нагромаджене майно, певна сума грошей) характерне й для економістів, які започаткували політекономію як науку. Так, меркантилісти, не виходячи за межі формули Г - Т - Г, ототожнювали капітал з його грошовою формою. Для них капітал - це гроші, а гроші - капітал. Класики політекономії, перенісши свій аналіз із сфери обігу в сферу виробництва, розуміли капітал дещо ширше. Вони ототожнювали його з нагромадженою працею взагалі (масою засобів виробництва, засобів існування, грошей). "Капітал, -писав Д.Рікардо,-є та частина багатства країни яка вживається у виробництві і складається з їжі, одягу, інструментів, сирих матеріалів, машин..."1771.

Переважна більшість сучасних західних економістів дотримується тієї ж точки зору. Різниця лише в тому, що сучасні економісти значно розширили коло елементів, що включаються в поняття капіталу. Зокрема, окрім речових факторів, так званого "фізичного капіталу", вводиться поняття "людський капітал". До останнього належать надбані знання, навички, енергія людей тощо. До капіталу деякі економісти відносять також час, як фактор виробництва, що створює доход, традиційним є ототожнення капіталу з грішми, фінансовими ресурсами.

1781 Мочервий С.В. та ін. Основи економічної теорії. - Тернопіль: АТ "Тарнекс", 1993. -С.243.

1771 Рикардо Д. Начала политической зкономии й налогового обложений // Соч. Т.1. - М.: Госполитиздат, 1955. - С. 86.

Водночас західним науковцям притаманний однобічний, недіалектичний підхід до аналізу сутності капіталу. Вони, всебічно розкриваючи матеріально-речову сторону даної категорії, принципово ігнорують її соціально-економічну природу. Тобто, дія того чи іншого елемента капіталу не розглядається в органічному взаємозв'язку з відносинами між людьми. Таке тлумачення капіталу є також антиісторичним, тому що відкриває можливість представити капітал довічним, непорушним і природним елементом людського життя, характерним для всіх соціально-економічних формацій.

Глибинна суть даної категорії може бути розкрита лише за умови розгляду капіталу в діалектичній єдності обох його сторін: матеріально-речової й суспільної. Такий підхід дає можливість зрозуміти, що капітал - це не просто сукупність речей (засобів виробництва, золота, готових товарів тощо), а сума вартостей, тобто величин суспільних1781. Але не всяка сума вартостей є капіталом. Так, у простих товаровиробників (у господарствах, заснованих на трудовій приватній власності) була певна сума вартостей, але в їхніх руках вона не зростала, а тому ні гроші, ні товари не ставали капіталом. Сума вартостей стає капіталом лише тоді (як було з'ясовано вище), коли вона використовується для отримання додаткової вартості.

Але ж зрозуміло, що сама по собі вартість не може створити додаткову вартість. Для того, щоб вартість зросла, принесла додаткову вартість, вона повинна бути використана, як знаряддя експлуатації чужої робочої сили, тобто її власник повинен вступити в певні економічні відносини з власником робочої сили. Отже, капітал - це не просто сума вартостей, а певне виробниче відношення, при якому знаряддя праці, гроші, товари служать знаряддям привласнення частини чужої неоплаченої праці. Саме тому "капітал - це не річ, а певне суспільне, належне певній історичній формації суспільства виробниче відношення, яке представлене в

1781 Див. тему "Товарна форма організації виробництва", де з'ясовується суспільний зміст категорії вартості.

Поза капіталістичними виробничими відносинами засоби виробництва, інші матеріальні блага не утворюють капіталу. Наприклад, у первісному суспільстві засоби виробництва не були капіталом, оскільки були спільною власністю. Не могли вони виконувати таку роль і за умов рабовласницького й феодального ладу, оскільки і раб, і кріпак самі належали до знарядь праці, не були вільними й не могли продавати свою робочу силу. Лише при капіталізмі засоби виробництва стають знаряддям вилучення додаткової вартості, знаряддям експлуатації найманої праці, а тому перетворюються в капітал.

Таким чином, визначаючи капітал, як вартість, що шляхом експлуатації найманої праці приносить додаткову вартість, ми цим самим підкреслюємо досить важливу його рису. А саме: гроші, товари, засоби виробництва самі по собі - не капітал. Капіталом вони стають лише при певних відносинах, тобто тоді, коли один клас є власником засобів виробництва і прагне свою власність примножити, а другий позбавлений їх і тому, щоб існувати, продає свою робочу силу. Отже, капітал - це виробниче відношення. Для того, щоб зрозуміти це, слід розрізняти натурально-речову й суспільно-соціальну сторону капіталу. Див. схему 82.

|

|

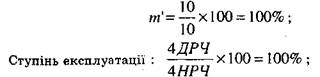

Як було з'ясовано, в процесі виробництва відбувається самозростання не всього авансового капіталу (c+v) й не постійної його частини (с), а лише змінного капіталу (v). Тому, визначаючи рівень додаткової вартості, її слід зіставляти саме з ним. Відношення додаткової вартості до змінного капіталу, виражене в процентах, називається нормою додаткової вартості. Якщо норму додаткової вартості позначити через т', то формула цього відношення буде така:

|

|

Змінний капітал відтворюється необхідною працею впродовж необхідного робочого часу (НРЧ). Додаткова ж вартість створюється додатковою працею впродовж додаткового робочого часу (ДРЧ). Звідси зрозуміло, що відношення додаткової вартості до змінного капіталу = відношенню додаткової праці до необхідної праці:

![]()

А це означає, що норма додаткової вартості точно виражає ступінь експлуатації найманих працівників капіталістами.

Приклад. Припустимо, нова створена вартість = 20грн., v = 10грн., m = 10грн. Тривалість робочого дня = 8год. З них 4год. НРЧ, 4год. ДРЧ. За цих умов:

Від норми додаткової вартості слід відрізняти її масу. Маса додаткової вартості - це її абсолютна величина. Між масою і нормою додаткової вартості існує функціональний зв'язок. З формули

![]()

виходить, що m= m'x v. Припустимо, що денна вартість робочої сили = 10грн., а т'=100%, в такому випадку маса додаткової вартості, створеної робітником за день, складе:

![]()

Якщо ж т' збільшиться до 200%, то маса додаткової вартості складе

![]()

Для того, щоб визначити масу додаткової вартості, виробленої не одним, а всіма робітниками даного підприємства (фірми, корпорації), необхідно норму додаткової вартості помножити не на вартість однієї робочої сили, а на всю величину змінного капіталу. Розрахунок робиться за формулою:

|

|

Приклад. Якщо т'=200%, а величина V, затраченого підприємцем впродовж року на купівлю робочої сили, складає 10 млн.грн., то річна маса додаткової вартості складе:

|

|

|

|

Результатом будь-якого виробництва в умовах ринкової економіки є товар, вартість

якого включає вартість трьох відомих нам компонентів: а)вартість спожитих засобів виробництва - "с"; б)вартість робочої сили - "v"; в)додаткову вартість - "т". Отже, W = с + v + m.

Вартість (втілена в товарі праця) - це те, в що обходиться товар для суспільства. Для підприємця виробництво товару обходиться значно дешевше, бо він оплачує лише витрати капіталу на виробництво. А саме: витрати постійного капіталу на купівлю засобів виробництва й змінного - на купівлю робочої сили, тобто c+v. Те, що коштує товар для підприємця (капіталіста) називається

витратами виробництва. Якщо позначити витрати виробництва

через К, ти отримаємо формулу: К = с + v.

Отже, те, в що обходиться товар для суспільства, вимірюється

затратами праці і називається вартістю, а те, в що обходиться

товар для підприємця, вимірюється витратами капіталу й назива

ється витратами виробництва. Це якісна відмінність між цими

категоріями, кількісно вони відрізняються величиною додаткової

вартості: V - К = пі

Це означає, що витрати виробництва виражають не всю вартість, а тільки її частину, яка дорівнює вартості за вирахуванням додаткової вартості (\^ - пі = К). Тому додаткова вартість входить у вартість товару, але не входить у витрати виробництва, бо вона нічого не коштує підприємцю. Ця різниця і створює для підприємця можливість перекривати витрати на виробництво й одержувати прибуток. Що ж він собою являє?

Як відомо, додаткова вартість створюється найманою працею і по суті є приростом змінного капіталу. Але для підприємця немає суттєвого значення, в який капітал він вкладає кошти - постійний чи змінний. Він знає одне, що без засобів виробництва і певної кількості робочої сили виробництво не відбувається. Тому в його витратах виробництва постійний і змінний капітали об'єднаються в одну суму витрат, на яку він і очікує прибуток. Тобто, отриманий надлишок вирученої суми грошей за реалізовану продукцію він порівнює не лише із затратами на змінний капітал (хоча лише тут криється джерело цього надлишку), а й із затратами виробництва в цілому (затрати постійного й змінного капіталів). За таких умов додаткова вартість у реальних економічних відносинах виступає не як приріст змінного капіталу, а як приріст всього авансованого капіталу.

Додаткова вартість, представлена не як приріст змінного капіталу, а як породження всього авансованого капіталу набуває форми прибутку.

Таким чином, прибуток - це та ж сама додаткова вартість, але виражена в реальній ринковій формі. Прибуток прийнято позначати латинською літерою "Р", витрати виробництва - літерою "К"; підставляючи ці позначення у відому нам формулу вартості, отримаємо \У = К4-Р,деК = С + У, аР виступає як ринкова форма додаткової вартості (пі).

Оскільки прибуток отримується підприємцями після реалізації товарів, виникає видимість, що він утворюється в сфері обігу, народжується на ринку в актах купівлі-продажу. Але це не так. Джерелом прибутку, як це було з'ясовано вище, є лише додаткова вартість, яка створюється в процесі виробництва. Проте це не означає, що прибуток і додаткова вартість у реальному житті постійно збігаються. Буде величина прибутку дорівнювати величині додаткової вартості чи ні - залежить від того, продаються товари за вартістю вище або нижче вартості.

Фактична величина прибутку дорівнює різниці між продажною ціною товарів і витратами на їх виробництво. Тому, якщо ціна дорівнює вартості, прибуток і додаткова вартість збігаються. Якщо ж ціна відхиляється від вартості, величина прибутку відповідно відхиляється від величини додаткової вартості в більшу або меншу сторону.

Приклад. Припустимо XV = 80с+20у+20т = 120грн. К = 80с+20у = 100грн. Як буде змінюватись величина прибутку, якщо: а)ціна буде дорівнювати вартості?; б)ціна буде вище вартості?; в)ціна буде нижче вартості?

а) Ціна дорівнює вартості, тобто - 120грн. Р=Ц-К; Р=120-100= 120грн. У даному випадку прибуток збігається з додатковою вартістю, яка теж дорівнює 20грн.

б) Ціна вища за вартість на 10грн. Р=130-100=10грн. За цих умов прибуток буде більше додаткової вартості на 10грн.

в) Ціна нижча вартості на 10грн. Р=110-100=10грн. Отже., й прибуток буде меншим від додаткової вартості на 10грн.

Між витратами виробництва і вартістю може бути цілий ряд цін, за якими підприємець може продавати свої товари нижче вартості і водночас мати прибуток. Припустимо, що витрати виробництва певного товару складають 8грн., а його вартість -10грн. У цьому випадку підприємець буде отримувати прибуток при продажу товару за 10грн. і за 9,5грн., і за 9,0грн., і за 8,5 грн. і т.д. До того часу, поки ціна не зрівняється з витратами виробництва. Це дає можливість підприємцю, з метою забезпечення успіху в боротьбі зі своїми конкурентами, тимчасово знижувати ціни на свої товари, продавати їх за цінами, нижчими вартості, не втрачаючи при цьому прибутку.

Наведене вище дає підстави зробити висновок, що прибуток -це реалізована частина додаткової вартості.

Головним двигуном підприємницької діяльності за умов ринкової економіки є прибуток. Авансуючи капітал на виробництво товарів, підприємець цікавиться насамперед вигодою, рівнем приросту вкладеного у виробництво капіталу. Цей рівень знаходить свій вираз у нормі прибутку.

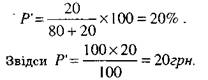

Норма прибутку - це процентне відношення маси прибутку до авансованого капіталу. Позначивши норму прибутку через ?•, отримаємо формулу:

![]()

З нормою прибутку пов'язана категорія маси прибутку. Якщо норма прибутку є відносна величина, виражена в процентах, то маса прибутку - абсолютна величина, виражена в грошових одиницях, її можна виразити формулою: Р = К х Р-.

Приклад. Припустимо W = 80с + 20v + 20m = 120грн. Враховуючи, що прибуток - це реалізована частина додаткової вартості, припустимо далі, що в даному прикладі величина додаткової вартості і прибутку збігаються, тобто Р = т. Тоді

|

|

Значення норми прибутку полягає в тому, що вона показує вигідність капіталу, який застосовується, тобто, скільки прибутку приносить кожна гривня, вкладена в підприємницьку діяльність. Вона є мірилом вигідності вкладення капіталу. Тому капітали в умовах ринкової економіки, заснованої на приватній власності на засоби виробництва, скеровуються туди, де норма прибутку вища. Тобто норма прибутку виступає регулятором капіталовкладень. Стимулююча роль норми прибутку яскраво охарактеризована одним з англійських журналістів минулого століття: "Капітал боїться відсутності прибутку або занадто малого прибутку, як природа боїться порожнечі. Але якщо є в наявності достатній прибуток, капітал стає сміливим. Забезпечте 10 відсотків - і капітал погоджується на будь-яке застосування, при 20 відсотках він пожвавлюється, при 50 відсотках - готовий зламати собі голову, при 100 відсотках він нехтує всіма законами людства, при 300 відсотках немає такого злочину, на який він не ризикнув би, навіть під страхом шибениці"1801.

|

|

Рівень підприємницької діяльності визначається не лише вмінням прибуткове вкласти капітал, але й вмінням підвищувати його прибутковість. А для цього необхідно знати фактори, від яких залежить ефективне (прибуткове) функціонування капіталу.

1801 К.Маркс. Капитал. Т.1. • М.: Госполитиздат, 1955. - С. 764. Переклад наш.

![]()

Якщо норма додаткової вартості зросте до 200%, маса додаткової вартості зросте відповідно з 20 до 40, подвоїться й норма прибутку

![]()

Отже, норма прибутку, за інших рівних умов, прямо пропорційна нормі додаткової вартості.

Основними способами збільшення норми додаткової вартості є продовження робочого дня при незмінній заробітній платі, підвищення інтенсивності й продуктивної сили праці, пряме зниження заробітної плати. Стосовно високо розвинутих країн світу більшість цих способів, завдяки згуртованості трудящих і впливовості професійних спілок, набуває історико-пізнавального характеру. Але для України, яка проходить період первісного нагромадження капіталу й знаходиться на початковому етапі становлення капіталістичних відносин, способи збільшення норми прибутку пов'язані з продовженням робочого дня, інтенсифікацією праці,.зниженням заробітної плати нижче вартості робочої сили, є найбільш доступними. Особливо це стосується приватного сектора економіки.

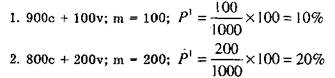

Великий вплив на норму прибутку має вартісна будова капіталу, тобто співвідношення між вартістю постійного і змінного капіталів. Проілюструвати це можна прикладом з двома капіталами, які мають неоднакову вартісну будову:

У даному прикладі норма прибутку на другий капітал вища, тому що його вартісна будова нижча, ніж першого. Отже, за інших рівних умов норма прибутку прямо пропорційна нормі додаткової вартості. Пояснюється це тим, що приріст вартості відбувається не від постійного капіталу, а тільки від змінного. Тому, чим більша питома вага змінного капіталу, тим більше виробляється додаткової вартості на кожні сто одиниць авансованого капіталу, тим вища й норма прибутку.

Норма прибутку залежить також від швидкості обороту капіталу. Зростання норми прибутку за рахунок даного фактора відбувається через те, що збільшення швидкості обороту змінного капіталу веде до зростання річної маси додаткової вартості при однакових розмірах авансованого капіталу. Отже, за рівних інших умов норма прибутку прямо пропорційна числу оборотів капіталу за рік.

Приклад. Припустимо, авансований капітал складається з 800c+200v. При 100% нормі додаткової вартості і при одному обороті на рік річна маса додаткової вартості буде дорівнювати 200, а норма прибутку

![]()

Якщо капітал зробить два обороти на рік, то при незмінній нормі додаткової вартості річна маса додаткової вартості буде вже 400, а норма прибутку відповідно

![]()

Кожен з названих факторів, що впливають на норму прибутку, розгортається в цілу систему способів і методів, знання яких і вміле їх використання дає можливість підприємцям значно підвищувати ефективність капіталу, який застосовується, і забезпечувати зростання своїх прибутків. Пріоритетність і можливість їх використання диктується конкретними умовами господарювання, що виходить за межі нашого курсу.