12.2. Оборот капіталу. Основний і оборотний капітал

| Поняття й час обороту капіталу |

Як було показано вище, рух капіталу не припиняється із завершенням одного кругообороту. Для того, щоб вартість продовжувала зростати як капітальна вартість, вона повинна повторювати цей кругооборот.

Кругооборот капіталу, що визначається не як окремий акт, а як періодичний процес, називається оборотом капіталу-

Тривалість цього обороту визначається сумою часу його виробництва й обігу. Отже, час обороту капіталу охоплює проміжок часу від одного періоду кругообороту всієї капітальної вартості до наступного; він відмічає періодичність у процесі життя капіталу.

Час обороту індивідуальних капіталів неоднаковий. Він визначається конкретними сферами прикладання капіталу. Так, будівництво великого корабля вимагає декілька років, у текстильній промисловості час обороту капіталу визначається тижнями, а виробництво, наприклад, взуття триває хвилини. Тому для виміру но мати якусь загальну міру. Такою мірою прийнято вважати рік. Загальна міра часу обороту дозволяє встановлювати швидкість обороту будь-якого капіталу, одним і тим же способом порівнювати швидкість обороту одного індивідуального капіталу зі швидкістю обороту іншого.

Якщо рік, як одиницю виміру часу обороту, позначити через "О" (велике), час обороту певного капіталу через "о" (мале), число його обертів через "п", то:

![]()

Наприклад, час обороту певного капіталу ("о") складає 3 місяці. В такому випадку

![]()

тобто капітал здійснює 4 оберти за рік. Якщо ж "о"=18 місяцям, то

|

|

Можуть виникнути запитання: для чого потрібно вимірювати швидкість обороту капіталу? Що дає порівняння швидкостей оборотів різних капіталів? Відповідь на ці запитання полягає в тому, що швидкість обороту капіталу - один з важливіших факторів, від якого залежить величина і норма прибутку.

| Основний і оборотний капітал |

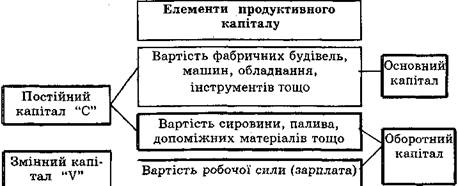

На швидкість обороту капіталу впливають різноманітні обставини, з яких вирішальною є склад продуктивного капіталу. Продуктивний капітал, як відомо складається з постійного і змінного капіталу, тобто з вартості функціонуючих засобів виробництва і робочої сили. Оборот цих різних частин продуктивного капіталу відбувається не однаково. Капітальна вартість, авансована на засоби праці (фабричні будівлі, споруди, машини, обладнання і т.д.) зберігає в процесі виробництва свою певну натуральну форму в якій вона виступає впродовж усього періоду функціонування. Наприклад, кам'яні фабричні будівлі можуть служити 50 років і більше, не перестаючи бути фабричними спорудами; машини не перестають бути машинами навіть після 10-20 років служби і т.д.

Таку особливість цієї частини продуктивного капіталу зумовлює той факт, що засоби праці вступають в обіг поступово, по частинах, в тій мірі, в якій їхня вартість (у вигляді амортизаційних відрахувань) переноситься у вартість того товару, що виробляється. Завдяки такій особливості ця частина капіталу набуває форми основного капіталу.

Отже, основний капітал - це та частина продуктивного капіталу, яка повністю бере участь у виробництві й тривалий час зберігає свою споживну вартість, а вартість його переноситься частинами на продукцію, яка виробляється, впродовж усього періоду використання і повертається до свого власника теж по частинах, в міру реалізації готової продукції.

Інакше обертається капітальна вартість, авансована на предмети праці. Вартість придбаної сировини, допоміжних матеріалів і палива входить повністю у вартість товару, що виробляється і при реалізації повністю повертається у грошовій формі до підприємця. Ця частина постійного капіталу набуває форми оборотного капіталу. До оборотного капіталу відноситься і змінний капітал, тобто та частина капіталу, яка авансується на придбання робочої сили.

Отже, оборотний капітал - це частина продуктивного капіталу, яка впродовж одного періоду виробництва втрачає свою стару споживну вартість, а її вартість повністю переноситься у вартість товару, що виробляється, і повністю повертаються до свого власника у грошовій формі після реалізації товару.

Поділ капіталу на основний і оборотний властивий лише для продуктивного капіталу. Грошовий і товарний капітали, які функціонують у сфері обігу, такого поділу не мають. В основі поділу капіталу на основний і оборотний лежить спосіб участі різних частин продуктивного капіталу в процесі перенесення вартості. Поділ же капіталу на постійний і змінний в основі своїй має спосіб участі різних частин, авансованого капіталу в процесі виробництва додаткової вартості. Відмінність цього різного поділу продуктивного капіталу можна пояснити схемою 86.

| Механізм відтворення основного капіталу |

Нормальне функціонування виробництва передбачає постійне відтворення основного капіталу. Механізм його відтворення включає три взаємопов'язанні процеси. Див. схему 87.

1. Знос. У процесі застосування основного капіталу відбувається його фізичний знос. Він зумовлений, по-перше, самим використанням елементів основного капіталу в процесі виробництва, по-друге, впливом стихійних сил природи: дерев'яні частини споруд гниють, металеві частини машин піддаються корозії і т.д.

Схема 86 Поділ капіталу на основний і оборотний, постійний і змінний

|

|

Схема 87 Економічний механізм відтворення основного капіталу

Поруч із фізичним, основний капітал зношується й морально. Як це слід розуміти? Основний капітал функціонує, роками. За цей час відбувається вдосконалення знарядь праці, робляться нові відкриття й технічні винаходи, в результаті яких у виробництві, з одного боку, підвищується продуктивність праці, отже, машини такої ж конструкції починають вироблятися дешевше, а, з іншого, - виготовляються технічно більш досконалі і більш рентабельні машини аналогічного призначення, які вступають в конкуренцію з забезпечити швидке переобладнання виробництва новою технікою можна лише двома шляхами.

По-перше, шляхом значного законодавчого скорочення строків амортизації і збільшенням сум амортизаційних відрахувань, які будуть зараховуватися в собівартість продукції. Але це викличе суттєве зростання цін, що зробить вітчизняну продукцію неконку-рентноспроможною на світовому ринку й недоступною для споживачів внутрішнього ринку.

По-друге, шляхом зарахування в амортизаційний фонд значної частини прибутків підприємців. Останні в цьому дуже зацікавлені, тому що амортизаційні відрахування не обкладаються податком, що відкриває їм ще одне джерело збагачення за рахунок державного бюджету. Розраховуватися за це доведеться платникам податків. На чию користь вирішиться це питання-відповідь дасть та нова податкова політика, яку намагається уряд України запровадити в 1997р.

3. Заміщення. Амортизаційний фонд є тим джерелом, з якого (при нормальному функціонуванні економіки) беруться кошти для капітального ремонту діючих знарядь праці, а також повного їх заміщення в разі фізичного та морального зносу (якщо останнє закладено в норму амортизації). Причому, заміщення по вартості і в натуральній формі можуть не збігатися. Тут можливі два варіанти.

Варіант І. Заміщення по вартості відбувається швидше натурального за умови високої швидкості обороту основного капіталу й відсутності або незначного морального його зносу. В даному випадку, продовжуючи обслуговувати процес виробництва (після їх вартісного відшкодування), елементи основного капіталу створять для підприємця позитивну ситуацію. По-перше, можна посилити конкурентність своєї продукції шляхом зниження цін (бо ж знижується собівартість на суму амортизаційних відрахувань). По-друге, залишивши ціни незмінними, можна збільшити прибуток.

Варіант II. Натуральне заміщення відбувається швидше вартісного за умови високих темпів морального зносу й уповільнення швидкості обороту основного капіталу. В такому випадку, в силу необхідності прискореного заміщення елементів основного капіталу (до їх фізичного зносу) для підприємця теж складається двоїста ситуація, але вже негативного характеру. По-перше, підвищення цін з причини зростання собівартості (як наслідок прискореної амортизації) погіршує конкурентоспроможність продукції. По-друге, зменшення прибутку, тому що значну частину його, а можливо, і повністю, необхідно використати на заміщення мораль-но застарілого устаткування. .

|

|

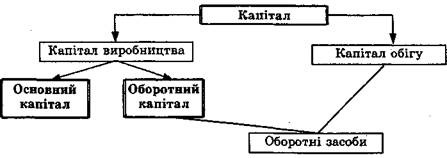

Оборот основного капіталу тісно пов'язаний з рухом оборотного капіталу. Предмети праці, що утворюють речовий зміст оборотного капіталу, споживаються повністю в кожному виробничому циклі. Відповідно до цього й вартість їх повністю й відразу включається у вартість товару, що виготовляється, утворючи в ній, разом з амортизацією, стару (перенесену) вартість.

Перенесена на готову продукцію вартість продуктивного капіталу переходить (у вигляді готового продукту) із сфери виробництва до сфери обігу. І тут готова продукція разом із грошовими коштами та коштами, що знаходяться у незакінчених господарських розрахунках, утворює капітал обігу. Між оборотним капіталом і капіталом обігу існує дуже тісний зв'язок у процесі круго-обороту: вони переходять один в один і повністю поновлюються після кожного кругообороту. У своїй сукупності вони утворюють оборотні засоби підприємства (фірми). Див. схему 88.

Схема 88 Структура виробничого капіталу підприємства

У процесі обслуговування відтворення окремі частини оборотних засобів одночасно знаходяться на різних стадіях і в різних формах кругообороту капіталу. Одна частина оборотних засобів знаходиться у виробничих запасах; друга частина перебуває у вигляді незавершеного виробництва; третя втілена в готовій продукції; четверта зберігається у вигляді грошових коштів на рахунках банку і в касі підприємства. Склад оборотних засобів підприємства можна представити схемою 89.

|

|

Ефективність використання оборотних засобів характеризується швидкістю їх обороту. Вона вимірюється за формулою:

, де п - число оборотів; Пр - обсяг реалізованої за рік

продукції; 03 - середньорічний залишок оборотних засобів.

Приклад. Якщо обсяг реалізованої продукції складає 150 тис.грн., а середній залишок оборотних засобів = 50 тис.грн., то це означає, що оборотні засоби здійснили три повних обороти впродовж року.

![]()

Використовується також показник тривалості обороту оборотних засобів, який вимірюється в днях. Він визначається шляхом ділення кількості днів року на число оборотів (360/п). У нашому прикладі тривалість обороту буде складати

![]()

Прискорення обертання оборотних засобів є одним з найважливіших факторів зростання прибутковості застосування калІ7алу.