13.1. Торговельний капітал і торговельний прибуток

|

|

{Торговельний капітал являє собою історично першу вільну форму існування капіталу. Він. у формі купецького капіталу (про що мова йшла в

темі "Товарна форма організації виробництва") виник задовго до появи промислового капіталу (розглянутого в попердній темі) й відіграв значну роль у виникненні капіталізму (первісне нагромадження капіталу). Проте слід розрізняти торговельний капітал (купецький) докапіталістичної епохи й капітал періоду капіталізму. Перший був відносно самостійною формою капіталу (по відношенню до виробництва й джерелом свого прибутку мав нееквівалентний обмін (купив дешевше, продав дорожче). Другий є породженням промислового капіталу й виступає як його відокремлена форма* Як це слід розуміти?

На ранніх стадіях розвитку капіталізму промислові підпрємці самі займалися і виробництвом, і реалізацією своєї продукції. В міру розвитку виробництва (зростання його масштабів, ускладнен: ня) процес обігу капіталу ставав складнішим1, що в умовах поєднання в одних руках виробництва і реалізації товарів значно уповільнювало швидкість руху капіталу й негатвно впливало на загальну, норму прибутку. Це згодом об'єктивно привело до виділення з промислового капіталу, а саме з його товарної форми, торговельного капіталу, який починає функціонувати автономно. Тому не слід плутати товарний і торговельний капітал; Товарний капітал - це одна з функціональних форм промислового капіталу. Він виступає у вигляді певної суми товарів і втіленої в них вартості та додаткової вартості. Торговельний же капітал - це капітал, який обслуговує процес перетворення товарної вартості в грошову в сфері обігу.

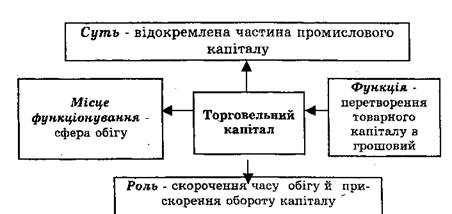

Отже, сутність тоговельного капіталу полягає в тому, що він, по-перше, виступає як відокремлена частина промислового капіталу і, по-друге, він займається не просто реалізацією товарів, а перетворенням товарного капіталу в грошовий, Інакше кажучи, тоговельний капітал виконує функцію промислового капіталу у сфера обігу. Торговельний капітал авансується особливою категорією підприємців - торгівцями й постійно перебуває у сфері обігу. Він виступає лише в двох формах - грошовій і товарній, а формулою його руху є: Г - Т - Г\ тобто купівля товарів і їх наступна реалізація. Наглядно сутність торговельного капіталу розкривається в схемі 96.

| Схема 96 |

Суть і роль торговельного капіталу

Така спеціалізація форм капіталу приводить до того, що затрати на перетворення товарного капіталу в грошовий стають значно меншими, порівняно з тим, коли цю функцію виконує сам промисловий підприємець. А це, в кінцевому результаті, забезпечує більш високу прибутковість як підприємцям, зайнятим у сфері виробництва, так і підприецям, зайнятим у сфері обігу (торговцям).

Отже, відокремлення торговельного капіталу в самостійну форму на певному етапі розвитку суспільного виробництва створило умови для прискорення обороту промислового капіталу й зростання прибутковості. В сучасних умовах спостерігаються зворотні процеси. З метою пристосування виробництва до суспільного попиту, вимог ринку й забезпечення стабільних високих прибутків великі примисло-ві компанії, з одного боку, почали створювати власну збутову мережу, прагнучи тримати під контролем реалізацію й споживання своїх товарів. З іншого боку, великі торговельні компанії самі почали відкривати власні промислові підприємства. В результаті відбувається переплетіння в русі промислового і торговельного капіталів на основі кооперації торгівлі і виробництва.

|

|

Відображенням цих глибинних господарських процесів стала концепція маркетингу. Поштовхом для її виникнення були кризи перевиробництва й ускладнення збутової діяльності в умовах великого й складного виробництва. За цих умов виникла потреба серйозного аналізу ринкової стуації, в результаті якого були виявлені принципи дії ринкового механізму. Зокрема, існуючі ринки, як правило, діяли за принципом: спочатку виробляється товар, а потім ідуть пошуки його споживачів і методів його збуту. При насиченому ринку починається жорстка конкуренція, агресивна реклама й витончені форми стимулювання збуту: йде відкрита боротьба за "гаманець" споживача, що значно ускладнює проблему збуту. Такий ринок в економічній літературі отримав назву "ринку продавця". Його основною характеристикою є диктат виробника й значне звуження вибору для споживача.

Але, оскільки платоспроможний попит є величина відносно визначена (доходами споживачів), виробники, нарощуючи обсяги продукції без врахування цієї величини, періодично опиняються в ситуації перевиробництва і щоб відвоювати собі ринок або певну його частку, максимально закріпити свої позиції на ринку, змушені вдаватися до найрізноманітніших хитрощів аж до монополізму. Тому на певному етапі "ринок продавця" стає головним гальмом на шляху НТП. У виробника-монополіста просто зникають стимули займатися покращенням якості продукції, а для інших вихід на ринок з новими виробами практично стає неможливим. По-перше, дуже ризиковане діяти всупереч монополісту, по-дуге, це вимагає непомірних затрат на рекламу.

Проте зупинити закономірний поступальний хід розвитку суспільства неможливо. Потрібен був вихід, і ним виявився один з прийомів конкурентної боротьби: не просто виробництво товару на невідомого споживача, а "підгонка" його (товару) під певні очікування ринку, що формується під впливом споживацького попиту. Спочатку це були випадкові кроки переорієнтації виробництва і збуту на задоволення потреб і запитів споживачів. Згодом вони перетворились на цілісну систему маркетингу. Так почалося становлення "ринку покупця" - практичного втілення концепції маркетингу, основний зміст якої полягає в діяльності, скерованій на задоволення потреб споживача шляхом обміну. А звідси основною рисою "ринку покупця" є випуск тих товарів, які погоджується купувати потенційний споживач.

З моменту "завоювання" концепцією маркетингу права на життя у світовій господарській практиці відбулися суттєві зміни. На більшості світових ринків, а також на внутрішніх ринках промислово розвинутих країн виробник і споживач помінялися ролями: "диктат продавців" змінився "диктатом покупців". У такій ситуації підприємець може досягти збільшення своїх прибутків лише тоді, коли він поставить на ринок саме ту продукцію, тієї якості і за тими цінами, які очікуються споживачами даного ринку. "Ринок покупців" виступає як стимул постійного відтворення ділових, а не спекулятивних відносин. Тобто він примушує підприємців (бізнесменів) шукати джерело своїх прибутків, у першу чергу, в сфері виробництва, а не в сфері купівлі-продажу.

|

|

Місцем функціонування торговельного капіталу є сфера обігу. Тобто сфера, де не створюється ні вартість, ні додаткова вартість, вони лише

тут реалізуються. Звідки ж тоді торговельний підприємець отримує свій прибуток? Для того, щоб відповісти на це запитання, необхідно знати, що торговельний капітал за своїм складом неоднорідний. Він складається з двох частин: капіталу обігу, авансованого на купівлю товару, й капіталу, авансованого на обслуговування процесу продажу товару. Ця друга частина капіталу називається витратами обігу. Див. схему 97.

Схема 97 Склад торговельного капіталу

Основу й визначальну масу торговельного капіталу складає капітал обігу. Тому розглянемо спочатку механізм його заміщення й джерело прибутку. З формули руху: Г-Т-Г" ми бачимо, що ця частина торговельного капіталу, яка авансується на купівлю товару торговельним підприємцем, не виходить з його рук. Вона повертається після кожного продажу товарів. Але ж капітал обігу повинен не тільки повернутися, а й самозрости, тобто принести прибуток. Звідки він береться?

На перший погляд,1 складається враження, що прибуток виникає в процесі купівлі-продажу товару як результат різниці в цінах. Торговельний підприємець купує товари у виробника дешевше, продає дорожче й звідси має свій прибуток. Насправді ж ці процеси опосередковують лише реалізацію й привласнення, але не виникнення торговельного прибутку. Як відомо, у сфері обігу відбувається лише зміна форми вартості (товарної на грошову або навпаки), а не її утворення. Вартість і додаткова вартість утворюються лише у виробництві. Отже й прибуток, як форма прояву додаткової вартості, джерелом свого виникнення не може мати сферу обігу (торгівлю).

Таким джерелом може бути лише додаткова вартість, створена в процесі виробництва^ Але як же вона потрапляє до рук торговельного підприємця? Ми вже зазначили, що основною функцією торговельного капіталу є обслуговування промислового капіталу в сфері обігу шляхом реалізації товарів, створених у виробництві. Тобто, промисловий підприємець поступається цією функцією торговельному підприємцю, за що останній вимагає певної участі в розподілі додаткової вартості, яку має привласнити виробничник. Іншими словами, промисловці виділяють частину додаткової вартості, яку має привласнити виробничник. Іншими словами, промисловці виділяють частину додаткової вартості торговцям за те, що вони реалізують їхні товари.ЛОтже, в умовах автономного існування торговельного капіталу додаткова вартість розподіляється між промисловим і торговельним підприємцями. Як цей розподіл відбувається і яку частку отримує кожен з учасників цього розподілу?

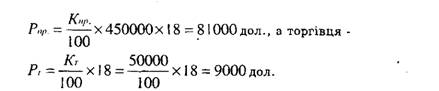

Пояснимо цей механізм на прикладі. Припустимо, що є промисловий капітал (Кпр-) в розмірі 450.000 дол., з яких 350.000 дол. -постійний капітал (С) і 90.000 дол. - змінний (V). Норма додаткової вартості складає 100%. За цих умов вартість (ЛҐ) виготовленої продукції буде складати: ^ = 360000с + 90000у + 90000т = 540.000 дол. Отже, якби промисловий підприємець сам реалізовував свою продукцію, то за всіх інших незмінних умов він міг би претендувати на прибуток у розмірі 20%

![]()

Але промисловець функцію реалізації товарів передає торговцю, який, щоб здійснити цей процес, теж робить певні затрати капіталу, припустимо, в розмірі 50000 дол.(Кт). Таким чином, весь капітал, витрачений на виробництво й продаж товару, складе КПР.+КТ=450000+ 50000=500000 дол. А загальний прибуток буде теж перерозподілятися між промисловим і торговельним підприємцями. Причому не довільно, а за середньою нормою. Інакше, (якщо буде менше) торговельному підприємцю буде невигідно вкладати свій капітал у сферу обігу. У нашому. прикладі середня норма прибутку буде такою:

![]()

Звідси весь прибуток промисловця буде дорівнювати:

|

|

|

|

|

|

На перший погляд, здається, що завдяки наявності торговельного капіталу середня норма прибутку для

всіх підприємців знижується, оскільки при його відсутності норма прибутку розраховується лише по відношенню до затраченого промислового капіталу. (У наведеному вище прикладі ми мали 20% і 18 %). Але в дійсності торговельний капітал сприяє не зниженню, а підвищенню середньої норми прибутку. Якби його не було, то промисловим підприємцям довелось би авансувати капітал не лише на виробництво товарів, але й на реалізацію та доведення їх до споживачів. А в зв'язку з тим, що при відсутності спеціалізованого торговельного капіталу реалізація товару проходила б дуже повільно, капітал обігу, який би довелося мати промисловим підприємцям, був би за своєю величиною більшим, ніж капітал обігу, що авансують торговельні підприємці. А це означало б уповільнення обороту капіталу, а отже, й зниження норми прибутку. Звідси випливає що відокремлення торговельного капіталу, від промислового відповідає інтересам усіх підприємців, бо це веде до підвищення середньої норми прибутку.

|

|

Як було з'ясовано вище, торговельні підприємці авансують капітал не тільки на купівлю товарів у промисловців (капітал обігу), але й на органіцію їх реалізації (витрати обігу). Витрати обігу поділяються на два види: чисті витрати обігу й додаткові.

Чисті витрати обігу - це видатки, які зумовлені процесом обігу, тобто зміною форм вартості, перетворенням грошей в товари й товарів у гроші. До таких видатків відносяться : оплата праці торговельних працівників, утримання торговельних приміщень, витрати на рекламу й адміністративно-управлінську діяльність, бухгалтерію і т.д. Працівники, зайняті безпосередньо продажем товарів, розрахунками за купівлю-продаж, не створюють нової вартості. Тому витрати на них не входять у вартість товару й повинні покриватися за рахунок прибутку торговельного підприємця. Останній же цей тягар намагається перекласти на споживачів, роблячи надбавку до продажної ціни товару. Особливо це практикують монополії. Встановлюючи на свої товари монопольно високі ціни {вищі за вартість), вони тим самим перекладають на споживачів відшкодування чистих витрат.

Додаткові витрати обігу. До них відносяться витрати, пов'язані з продовженням процесу виробництва у сфері обігу. Це транспортування товарів, їх сортування, фасування, упакування й зберігання. Тобто, все те, що повинно робити (і 2 багатьох випадках робить) виробництво, але частково передає у сферу обігу. Праця, затрачена на ці процеси, є продуктивною. Тобто, вона створює як вартість (в т.ч. і додаткову), так і споживну вартість. Тому ці витрати включаються у вартість товару й покриваються в процесі його реалізації як витрати виробництва.

Загальну уяву про витрати обігу дає схема 98.