13.4. Кредитна система

Конкретною формою руху позичкового капіталу є кредит, сутність якого полягає в мобілізації тимчасових вільних грошових коштів і розміщенні їх на умовах повернення й прибутковості. В умовах розвинутої ринкової економіки кредит виступає в декількох видах і здійснюється через найрізноманітніші організаційні форми, які в сукупності утворюють кредитну систему. Види кредиту були розглянуті в темі "Ринок і ринкова система", Там же були названі й основні організаційні форми цієї системи. Це: банки, інвестиційні фонди, страхові компанії, фонди. Отже, в даному питанні лише розглянемо, що вони собою являють.

| Банки |

Банки є центральною фігурою кредитної системи. Саме через них здійснюються основні посередницькі

функції між кредиторами й позичальниками. Існує багато різних видів банків, проте за своїми функціональним призначенням і належністю вони можуть бути зведені у дві великі групи: центральні (федеральні) банки і комерційні банки. В сукупності і взаємодії всі банки складають національну банківську систему.

У центрі банківської системи стоїть центральний банк. Він є емісійним, касовим та резервним центром країни. Більшість країн світу мають один центральний банк, наприклад, Англійський банк у Великобританії, Бундесбанк у Німеччині, Національний банк в Україні. У СІЛА їх аж дванадцять і утворюють вони центральну федеральну систему. Зумовлено це рядом обставин, характерних саме для США. По-перше, масштабністю країни, по-друге, економічним розмаїттям і великою -кількістю комерційних банків (біля 14 тис.), по-третє, політичним компромісом між прибічниками централізації і децентралізації банківської системи. Але й тут виділяється найголовніший банк - Федеральний резервний банк міста Нью-Йорка. До того ж розвитком сучасних засобів сполучення й транспорту формується тенденція до скорочення федеральних банків.

З проголошенням незалежності Україна почала створювати свою банківську систему, на чолі якої став Національний банк України, як провідний фінансовий і емісійний центр. Національний банк безпосередньо операціями з клієнтами не займається. Взаємодіючи з системою комерційних банків, він встановлює рівні їх обв'язкових резервів, кредитує комерційні банки резервними засобами, здійснює операції на ринку цінних паперів, представляє інтереси України у відносинах з центральними банками інших країн. Вся діяльність Національного банку скерована на реалізацію конкретних стратегічних завдань. Див. схему 103.

Схема 103 Стратегічні завдання Національного банку

|

|

Реалізація монопольного права випуску грошей в обіг

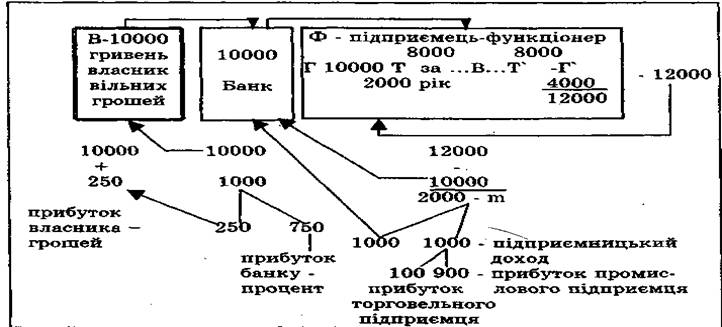

Другу частину банківської системи України складають комерційні банки та їх відділення. Саме вони здійснюють кредитне обслуговування функціонуючих капіталів і населення. Свій капітал комерційні банки утворюють в основному за рахунок депозитів (вкладів, позичок клієнтів). Основним джерелом банківського прибутку виступає різниця (маржа) між процентом, що береться банком за наданий кредит (позика), і процентом, що сплачується банком за депозитами. Отже, банківський прибуток, як і прибуток торговельного і промислового підприємців, бере свій початок з виробництва. Тобто, є частиною додаткової вартості, створеної робітниками в процесі виробництва й перерозподіленою на користь

Схема 104

Розгорнутий кругооборот позичкового капіталу і розподіл додаткової вартості між його учасниками

Засновниками комерційних банків можуть бути як юридичні, так і фізичні особи. За способом формування статутного фонду комерційні банки можуть створюватися як акціонерні товариства або товариства з обмеженою відповідальністю. Правовою основою діяльності комерційних банків є ліцензія Національного банку України.

Комерційні банки бувають універсальними й спеціалізованими. Універсальні банки акумулюють грошові кошти населення, підприємств, організацій, здійснюють грошові розрахунки, розміщують кредитні ресурси, надають традиційні банківські послуги, керують грошово-кредитним обігом. Спеціалізовані банки (кооперативні, селянські, іпотечні, інвестиційні, експортно-імпортні і т.д.) здійснюють грошово-кредитні операції у вузькоспеціалізованих сферах. Зокрема, івестпиційні банки здійснюють фінансування капітального будівництва, а також реновацію основного капіталу промислових підприємств, транспорту, зв'язку, житлового, комунального й культурно-побутового будівництва. Іпотечний банк надає довгострокові позики під заставу нерухомого майна. Експортно-імпортний банк займається фінансуванням і кредитуванням експортно-імпортних поставок товарів та інших операцій.

|

|

Сучасна економіка характеризується дуже високим рівнем кредитних відносин. Тому кредитні заклади кредитна система не обмежується лише банківськими закладами. Окрім банків, кредитними операціями займаються інші позабанківські структури. Однією з могутніх позабанківських кредитних структур є страхові фірми. За розмірами операцій і активів вони поступаються лише банківським фірмам. Срахові фірми - це акціонерні приватні і державні організації, які страхують населення, майно, комерційні операції, практично" все, що пов'язано з людською діяльністю. Але страхуванням діяльність цих фірм не обмежується. Вони займаються також ощадною справою і підприємництвом. Так, мобілізовані ними кошти населення вони направляють у кредитні операції, надходження від яких складає більшу частину їхнього прибутку. Наприклад, страхові фірми Англії і США покривають більш як 50% потреби промисловості цих країн у довгострокових кредитах. Вони також вкладають гроші безпосередньо у великі і найбільш прибуткові компанії, володіють великими пакетами високодоход-них заставних паперів під нерухоме майно, купують облігації державних позик.

У результаті ощадної, фінансової, кредитної, інвестиційної діяльності страхові компанії здійснюють величезний позитивний вплив на функціонування ринкової економіки, тим самим сприяють підвищенню ефективності економічного життя країн.

В українських умовах цей високоефективний елемент ринкової інфраструктури поки що не діє. Страхова справа, яка була монополізована державою, виконувала лише функцію акумуляції вільних коштів населення, що значно обмежувало її вплив на економічну систему. Альтернативні страхові структури лише зароджуються. Отже, ефект від них - в далекому майбутньому, що, істотно, вплине і на процес становлення і функціонування ринкової економіки в Україні.

Позабанківське фінансування довгострокових капіталовкладень у народне господарство здійснюється також через інвестиційні фонди. Джерелом утворення інвестиційних фондів залежно від форми власності можуть бути податки й грошові збори, субсидії,позики, обов'язкові й добровільні пожертви підприємств, організацій і населення. Отже, суть інвестиційних фондів зводиться до акумуляції коштів населення і використання їх для нагромадження. Однією з функцій інвестиційних фондів в умовах приватизації державної власності є обслуговування обігу приватизаційних паперів при розміщенні їх населенням в об'єкти приватизації.

Інвестиційні фонди, мають різноманітні юридичні форми, тобто вони можуть діяти як державні організації, акціонерні товариства, приватні установи. Тому управління ними здійснюється суб'єктами тієї чи іншої організації (концерну, асоціації) або правлінням, або конкретним громадянином. Як правило, головним органом управління є загальні збори, конференція, сесія або конгрес. Фонд здійснює свою діяльність, керуючись статутом.

Утворюються й інші фонди, які займаються акумуляцією грошових коштів та інвестуванням їх у ті чи інші галузі народного господарства, зокрема, такі відомі у світі, як Міжнародний валютний фонд. В Україні - це Пенсійний фонд, фонди соціального страхування, Зайнятості і Чорнобиля, Державний валютний фонд та інші. Головною їх 'ознакою є те, що вони являють собою сукупність грошових або інших ресурсів, які знаходяться в розпорядженні тих чи інших асоціацій, об'єднань, підприємств, організацій, державних установ, приватних громадян, призначених для цільового використання. В періоди вивільнення їх від цільового використання ці кошти використовуються для інвестицій, кредитування, надання послуг, позик з метою їх нагромадження. Звичайно, якщо це не суперечить чинному законодавству. Див. схему 105.

Схема 105 Кредитна система України