2.5. Характеристика форм безготівкових розрахунків

Платіжне доручення - документ, який є письмово оформленим дорученням клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунка.

Доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру. Розрахунки дорученнями можуть здійснюватись:

- за фактично відвантажену продукцію (виконані роботи, надані

послуги);

- в порядку попередньої оплати;

- для завершення розрахунків за актами звірки взаємної заборгованості

підприємств;

- для перерахування підприємствами сум, які належать фізичним

особам (заробітна плата, пенсії, грошові доходи колгоспників тощо)

на їх рахунки, відкриті в установах банків;

- в інших випадках за згодою сторін.

Доручення приймаються до виконання від платника протягом 10-ти календарних днів. День заповнення доручення не враховується.

Банки приймають до виконання доручення від платників тільки в межах наявних коштів на їх рахунках, за винятком доручень на перерахування з основних рахунків підприємств до бюджетів та державних фондів сум податків і зборів (обов'язкових платежів), неподаткових платежів, пені, штрафів та інших санкцій, передбачених законодавством і застосованих у встановленому порядку за несвоєчасну сплату цих платежів, які приймаються банками незалежно від наявності коштів на цих рахунках. У разі відсутності (недостатності) коштів на основному рахунку підприємства банк приймає такі доручення та розрахункові документи на безспірне списання (стягнення) коштів й обліковує їх на позабалансовому рахунку № 9803 «Розрахункові

документи, не сплачені в строк через відсутність коштів у платників», виконуючи платежі згідно з черговістю, встановленою чинним законодавством. Якщо законодавством не визначено черговість виконання платежів, то такі документи виконуються банками у календарній черговості їх надходження.

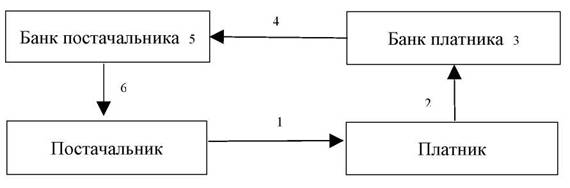

Якщо на кореспондентському рахунку банку недостатньо коштів для виконання розрахункових документів на перерахування (стягнення) коштів з рахунка клієнта, банк їх приймає та обліковує на позабалансовому рахунку № 9804 «Розрахункові документи не сплачені в строк через відсутність коштів у банку». Механізм розрахунків платіжними дорученнями показано у рис. 2.1.

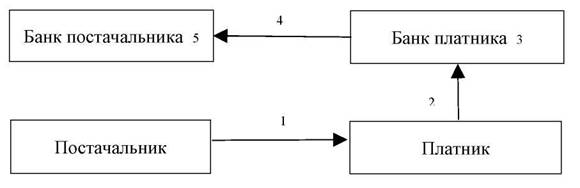

1. Постачальник відвантажує продукцію (виконує роботи, надає послуги) і виписує рахунок-

фактуру.

2. Платник, отримавши товар і рахунок-фактуру від постачальника, направляє платіжне

доручення в обслуговуючий банк.

3. Якщо платник і постачальник обслуговуються в одному банку, то сума прийнятого банком до

виконання доручення списується в дебет рахунка платника і зараховується в кредит рахунка

одержувача. Якщо рахунки відкрито в різних банках, то наступні розрахунки проводяться в

порядку міжбанківських розрахунків у день подачі платіжного доручення.

4. Банк платника направляє документи про перерахування коштів на рахунок у банк

постачальника.

5. Банк постачальника зараховує відповідну грошову суму на рахунок постачальника.

6. Банк постачальника передає постачальникові виписку з поточного рахунка про зарахування

коштів, до якої додається копія платіжного доручення з відміткою банку платника.

Рисунок 2.1 - Розрахунки з використанням платіжного доручення

У тому разі, якщо одержувач коштів не має рахунка в установі банку або розрахунки безпосередньо з одержувачем коштів платіжними дорученнями неможливі, підприємство може здійснювати перерахування коштів гарантованими платіжними дорученнями через підприємства зв'язку (рис. 2.2).

За допомогою гарантованих доручень підприємство може здійснювати без обмеження суми перекази коштів:

- на ім'я окремих громадян - коштів, що належать їм особисто (пенсії,

аліменти, заробітна плата, витрати на відрядження, авторський

гонорар тощо);

- підприємствам - на видатки для виплати заробітної плати, за організо

ваний набір робітників, для заготівлі сільськогосподарської продукції.

Гарантоване доручення може бути прийняте до платежу тільки в повній сумі.

Підприємство-платник здійснює перекази коштів через відділення зв'язку поданням гарантованого банком доручення, в якому вказується конкретне підприємство зв'язку, з рахунка якого сплачуватиметься переказ. До всіх примірників доручення додається належно оформлений список одержувачів переказів (підписи, печатка, загальна сума цифрами та прописом) із зазначенням тих, хто одержує гроші та на які цілі. Крім того, підприємство подає відділенню зв'язку заповнені бланки переказів.

Платник, який бажає виконати розрахунки гарантованими дорученнями, подає в установу банку, що його обслуговує, платіжне доручення в трьох примірниках.

Після перевірки правильності оформлення доручення його сума списується установою банку з рахунка платника й депонується на аналітичному рахунку «Розрахунки гарантованими платіжними дорученнями».

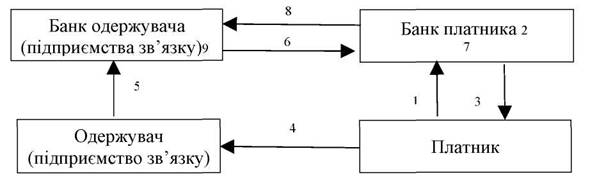

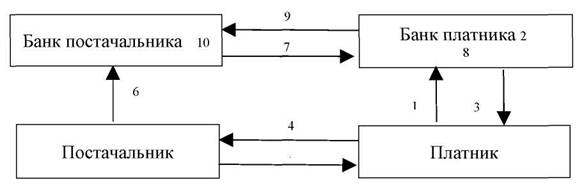

1. Платник, який бажає виконати розрахунки гарантованими платіжними дорученнями, подає в

установу банку, що його обслуговує, платіжне доручення в трьох примірниках.

2. Після перевірки правильності оформлення доручення його сума списується установою банку

з рахунка платника і депонується на аналітичному рахунку «Розрахунки гарантованими

платіжними дорученнями»

3. Перший примірник доручення скріплюється відбитком гербової печатки установи банку і

видається платникові під розписку на другому примірнику доручення

4. Платник передає гарантоване платіжне доручення разом із поштовими переказами (або

іншими документами) підприємству зв'язку.

5. Підприємство зв'язку прийняті ним гарантовані платіжні доручення здає в установу банку,

що його обслуговує, при реєстрі платіжних доручень.

6. Банк, який обслуговує підприємство зв'язку, надсилає банкові платника дебетове

повідомлення.

7. Банк платника, отримавши дебетове повідомлення і реєстр із гарантованих платіжних

доручень, списує кошти з аналітичного рахунка «Розрахунки гарантованими платіжними

дорученнями».

8. Кошти направляються в банк, який обслуговує підприємство зв'язку, через електронну пошту

в день їх списання.

9. Кошти, які надійшли на кореспондентський рахунок банку одержувача, зараховуються на

поточний рахунок клієнта в день їх надходження.

Рисунок 2.2 - Розрахунки з використанням гарантованого платіжного доручення

Платіжна вимога-доручення - це комбінований розрахунковий документ, який складається з двох частин:

- верхня - вимога постачальника (одержувача коштів) безпосередньо до покупця (платника) сплатити вартість поставленої йому за договором продукції (виконаних робіт, наданих послуг);

нижня — доручення платника своєму банку перерахувати з його рахунка суму постачальникові.

Вимога-доручення заповнюється одержувачем коштів і надсилається безпосередньо платникові (рис. 2.3). Доставку платіжних вимог-доручень може здійснювати банк одержувача через банк платника.

З метою гарантованої прискореної доставки платником вимог-доручень рекомендується передавати їх у комплекті з розрахунковими та вивантажувальними документами за поставлену згідно з договором (угодою) продукцію (виконані роботи, надані послуги тощо).

У разі згоди оплатити вимогу-доручення платник заповнює нижню частину цього розрахункового документа і здає його в банк, що його обслуговує. Платіжні вимоги-доручення приймаються банками протягом двадцяти календарних днів із дня виписки. День заповнення вимоги-доручення не враховується.

Банк приймає до оплати вимоги-доручення в сумі, яка може бути сплачена за наявними коштами на рахунку платника.

У разі відмови платника сплатити вимогу-доручення він про мотиви відмови повідомляє безпосередньо одержувача коштів у порядку і в строки зазначені в договорі.

1. Постачальник відвантажує продукцію (виконує роботи, надає послуги), виписує вимогу-

доручення і разом із товарно-транспортними документами, які передбачені угодою, направляє

платникові.

2. Платник, отримавши платіжну вимогу-доручення та інші документи, при згоді оплатити її

заповнює нижню частину вимоги-доручення і здає її в обслуговуючий банк.

3. Банк платника на основі першого примірника платіжної вимоги-доручення списує кошти з

рахунка платника.

4. Банк платника перераховує кошти в банк постачальника в день їх списання.

5. Банк постачальника проводить зарахування коштів на рахунок свого клієнта.

Рисунок 2.3 - Розрахунки з використанням платіжної вимоги-доручення

Чек - це документ, що містить письмове розпорядження власника рахунка (чекодавця) установі банку (банку-емітента), яка веде його рахунок, списати чекотримачеві зазначену в чеку суму коштів.

Чеки застосовуються для здійснення розрахунків у безготівковій формі між юридичними особами, а також фізичними та юридичними особами з метою скорочення розрахунків готівкою за отримані товари, виконані роботи та надані послуги. Не дозволяються розрахунки чеками між фізичними особами.

При розрахунках чеками в економічні відносини між собою вступають такі суб'єкти:

- чекодавець - юридична або фізична особа, яка здійснює оплату за

допомогою чека та підписує його;

- чекотримач- підприємство, яке є одержувачем коштів за чеком;

банк-емітент — банк, що видає чекову книжку (розрахунковий Чек)

підприємству або фізичній особі.

Потрібно зазначити, що у сфері безготівкових розрахунків використовуються розрахункові чеки. Чеки, які використовуються для одержання готівки з рахунків, відкритих у банках, називаються грошовими чеками. Термін дії чекової книжки-один рік. За погодженням з установою банку термін дії невикористаної чекової книжки може бути продовжений.

Чек містить такі елементи:

а)назву «розрахунковий чек»;

б)назву власника чекової книжки та номер його рахунка;

в)назви банку емітента і його номер МФО;

г) ідентифікаційні коди чекодавця та чекотримача;

д) назву чекотримача;

є)доручення чекодавця банку-емітенту сплатити конкретну суму; є)призначення платежу;

ж) число, місяць та рік складання чека, місце складання чека;

з) підписи чекодавця та відбиток печатки.

Чек, на якому відсутній будь-який із зазначених реквізитів, вважається недійсним і повертається банкові чекодавця без виконання.

Чек із чекової книжки пред'являється до виконання в банк чекотримача протягом десяти календарних днів (день виписки чека не враховується).

Для отримання чекової книжки підприємство подає до банку-емітента заяву в одному примірнику (рис. 2.4).

1. Платник подає до банку-емітента заяву для отримання чекової книжки, а також платіжне

доручення на депонування коштів.

2. Банк-емітент депонує кошти на окремому аналітичному рахунку «Розрахунки чеками».

3. Платник на основі заяви отримує в своєму банку чекову книжку.

4. Платник, одержавши рахунок постачальника на товар або послуги, виписує і передає

постачальникові чек.

5. Постачальник відвантажує покупцеві товар.

6. Постачальник здає в обслуговуючий банк чек разом із трьома примірниками реєстрів.

7. Банк чекотримача, після перевірки правильності складання реєстру реквізитів чеків та

своєчасності пред'явлення його до оплати, приймає чек із реєстром та разом із другим і третім

примірниками реєстру інкасує чек до банку-емітента.

8. Банк-емітент списує суму чека з рахунка покупця, на якому вона була депонована

9. Банк-емітент перераховує кошти на рахунок чекотримача.

10. Банк постачальника зараховує суму, вказану в чеку, на рахунок постачальника

Рисунок 2.4 - Розрахунки з використанням розрахункового чека

У заяві й талоні до неї чекодавець проставляє номер рахунка, з якого сплачуватимуться чеки.

Гарантована оплата чеків забезпечується депонуванням коштів на окремому рахунку «Розрахунки чеками». Для цього разом із заявою на видачу чекової книжки в банк подається платіжне доручення на перерахування коштів на аналітичний рахунок «Розрахунки чеками».

Покриттям чека в установі банку можуть бути також кошти на відповідному рахунку чекодавця, але не більше суми, яка гарантується банком за узгодженням із чекодавцем. В останньому випадку банк може гарантувати чекодавцю, при тимчасовій відсутності коштів на його рахунку, сплату за чеками за рахунок коштів банку.

Чекотримач здає в банк чеки разом із трьома примірниками реєстрів -якщо рахунки чекодавця і чекотримача ведуться в одній установі банку, й у чотирьох примірниках - на кожну установу банку окремо - якщо рахунки чекодавця і чекотримача ведуться в різних установах банків. Реєстр вміщує повну інформацію про чеки, що надходять до установи банку.

Якщо чекодавець і чекотримач обслуговуються в одній установі банку, після перевірки правильності складання реквізитів чека і реєстру кошти списуються з відповідного рахунка чекодавця та зараховуються на рахунок чекотримача на підставі першого примірника реєстру.

Для здійснення розрахунків чеками між клієнтами різних банків банк чекотримача зобов'язаний прийняти чек із реєстром та разом з другим та третім примірниками реєстру інкасувати чек спецзв'язком до банку-емітента. У цьому випадку кошти на рахунок чекотримача зараховуються тільки після отримання їх із банку-емітента.

Після отримання чека разом із двома примірниками реєстру банк-емітент перевіряє правильність оформлення чека та ін. і перераховує кошти на рахунок чекотримача.

Акредитив - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов'язаний:

виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи й надані послуги;

- надати повноваження іншому (виконуючому) банкові здійснити цю

оплату.

При розрахунках акредитивами виникають економічні відносини між чотирма суб'єктами:

- заявник акредитива - платник, який звернувся до банку, що його

обслуговує, для відкриття акредитива;

- банк-емітент - банк платника, що відкриває акредитив своєму

клієнтові;

- бенефіціар - юридична особа, на користь якої виставлений

акредитив (продавець, виконавець робіт або послуг тощо);

- виконуючий банк - банк бенефіціара або інший банк, що за

дорученням банку-емітента виконує акредитив.

Умови та порядок проведення акредитивної форми розрахунків передбачаються у договорі між бенефіціаром і заявником акредитива. Банк-емітент може відкривати такі види акредитивів:

а) покритий - акредитив, при якому для здійснення платежів завчасно

бронюються кошти платника в повній сумі на окремому рахунку в банку-

емітенті або виконуючому банку;

б) непокритий - акредитив, оплата за яким, у разі тимчасової відсутності

коштів на рахунку платника, гарантується банком-емітентом за рахунок

банківського кредиту.

Акредитиви бувають відкличні і безвідкличні:

Відкличний акредитив - акредитив, який може бути змінений або анульований банком-емітентом без попереднього погодження з бенефіціаром (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Безвідкличний акредитив - акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий.

В іншому (виконуючому) банку за дорученням банку-емітента можуть виконуватися акредитиви:

а) депоновані - списанням коштів з аналітичного рахунка «Розрахунки акредитивами», відкритого у виконуючому банку;

б) гарантовані - наданням виконуючому банкові права списувати кошти з кореспондентського рахунка банку-емітента, відкритого при встановленні кореспондентських відносин між банками.

Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований.

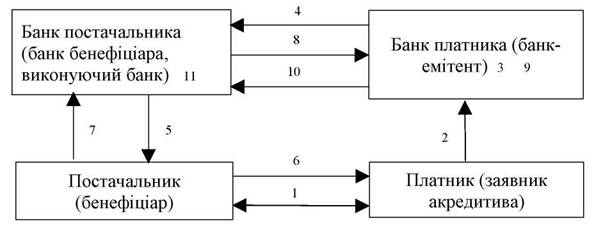

1. Між постачальником і платником укладається договір.

2. Платник подає банку-емітентові заяву для відкриття акредитива.

3. Банк-емітент на підставі заяви перераховує кошти з рахунка платника на аналітичний рахунок

«Розрахунки акредитивами».

4. Банк-емітент повідомляє банк бенефіціара про відкриття акредитива.

5. Банк бенефіціара повідомляє бенефіціара про відкриття й умови акредитива.

6. Бенечріціар відвантажує платнику товар, виконує роботи або послуги.

7. Бенефщіар подає необхідні документи, передбачені умовами акредитива, в обслуговуючий

банк.

8. Банк бенефіціара надсилає спецзв'язком реєстр документів разом з іншими документами за

акредитивом до банку-емітента.

9. Банк-емітент після перевірки виконання всіх умов акредитива на підставі реєстру документів

за акредитивом списує кошти з аналітичного рахунка «Розрахунки акредитивами».

10. Банк-емітент перераховує кошти на рахунок бенефіціара.

11. Банк бенефіціара після отримання коштів від банку-емітента списує суму за акредитивом з

позабалансового рахунка 9802 і зараховує на рахунок бенефіціара.

Рисунок 2.5 - Розрахунки з використанням акредитива

Строк дії акредитива в банку-емітенті встановлюється у межах 15-ти днів з дня відкриття, не враховуючи нормативного терміну проходження документів спецзв'язком між банками.

Керівник установи банку-емітента має право за поданням заявника акредитива у разі необхідності продовжити строк дії акредитива на 10 днів, якщо це викликано зміною умов поставки та відвантаження продукції. Банк-емітент у свою чергу повідомляє про це виконуючий банк, а останній -бенефіціара.

Дата, зазначена в акредитиві, є останнім днем для оплати виконуючим банком документів за акредитивом.

Вексель - безумовне грошове зобов'язання, за яким одна особа зобов'язана сплатити іншій визначену суму коштів у визначений строк, правовий статус якого регулюється законодавством про вексельний обіг.

Розрізняють вексель простий і переказний.

1. Покупець (векселедавець) вручає вексель продавцю (векселетримачеві).

2. Продавець (векселетримач) відвантажує товар, продукцію, виконує роботи, надає послуги

покупцю, замовнику.

3. Продавець пред'являє вексель до оплати.

4. Покупець оплачує вексель.

Рисунок 2.6 - Розрахунки з використанням простого векселя

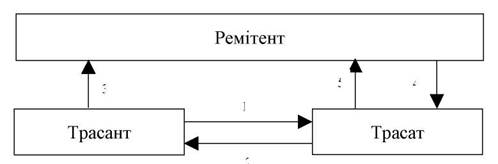

Переказний вексель (тратта) - вексель, виданий у формі безумовної пропозиції (наказу) здійснити платіж (рис. 2.7)

1. Векселедавець (трасант) направляє платнику (трасату, тобто особі-боржнику) товар, а

також тратту.

2. Платник (трасат) повертає акцептований вексель векселедавцю (трасанту).

3. Векселедавець (трасант) направляє акцептований вексель ремітентові - одержувачу

грошей за переказним векселем.

4. Ремітент направляє вексель трасату до оплати.

5. Трасат оплачує і одночасно погашає вексель, роблячи відмітку про оплату на його зворотній

стороні.

Рисунок 2.7 - Розрахунки з використанням переказного векселя

Платник переказного векселя (трасат) стає боржником по векселю тільки після того, як акцептує вексель. Акцепт - засвідчена підписом трасата або іншої особи (посередника в акцепті) згода оплатити переказний вексель у тому вигляді, в якому він пред'явлений до платежу.

У процесі обігу вексель передається від одного тримача іншому шляхом передатного надпису - індосаменту Кожний індосант, як і векселедавець, несе відповідальність за акцепт і платіж за векселем. Вексельні зобов'язання платника, векселедавця й індосанта можуть бути додатково гарантовані повністю або в частині вексельної суми за допомогою аваля:

- напис про забезпечення платежу за векселем;

- забезпечення платежу за векселем.

Участь банків у безготівкових розрахунках за допомогою векселів пов'язана з комісійними операціями з векселями:

а) інкасування векселів ;

б) доміциляція векселів.

Інкасування векселів - здійснення банком за дорученням комітента (законного векселетримача) операцій з векселями та супровідними комерційними документами на підставі одержаних від комітента інструкцій з метою1

- одержання платежу та/або акцепту за векселями, або

- передавання векселів і комерційних документів проти платежу та/або

акцепту, або

- передавання векселів і комерційних документів на інших умовах

Інкасування векселів і супровідних документів здійснюється за двома видами:

- чисте інкасо - інкасування векселів без супровідних комерційних

документів,

- документарне інкасо - інкасування векселів із супровідними

комерційними документами

Чисте і документарне інкасо векселів банк здійснює на підставі укладеного з векселетримачем договору про інкасування.

За здійснення операцій з інкасування банки можуть утримувати на свою користь комісію, а за іногородніми векселями, крім того, дамно і порто.

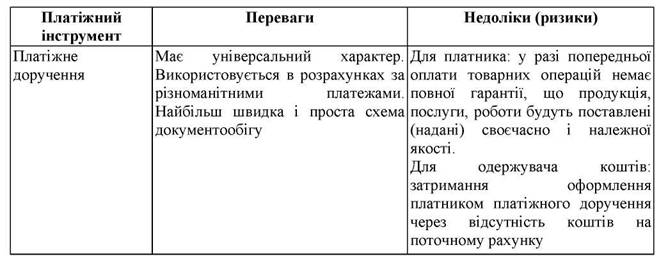

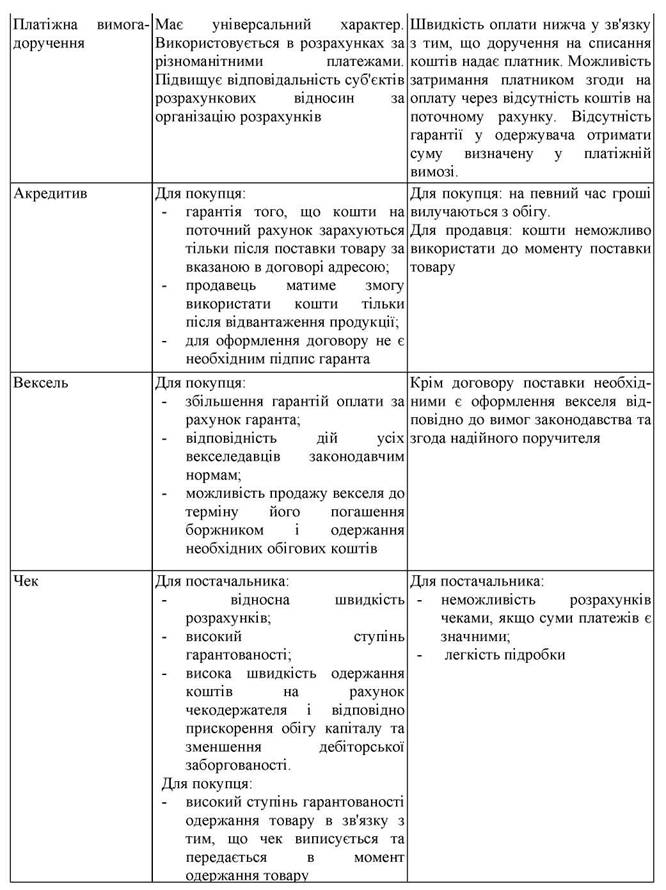

Таблиця 2.1 - Переваги та недоліки різних форм безготівкових розрахунків