3.2. Організація здійснення розрахунків через Систему електронних платежів НБУ

Система електронних платежів НБУ (СЕП) - загальнодержавна платіжна система, що забезпечує здійснення розрахунків між банківськими установами, органами державного казначейства на території України із застосуванням електронних засобів приймання, обробки, передавання та захисту інформації.

Термін проходження платіжних документів від платника до одержувача -від 10 хв. до 2 год. Працює СЕП в режимі реального часу і дає змогу завершити розрахунки між банками протягом операційного дня (суми платежів необмежені). Протягом дня система здійснює 2-3-разовий обіг коштів за коррахунками банків, а в період піків економічної активності до 7-8 оборотів за день.

Основні функції СЕП:

- проведення розрахунків між банками України в національній валюті

та інших іноземних валютах;

- ефективне використання тимчасово вільних ресурсів банків;

- контрольні функції НБУ щодо стану кореспондентських рахунків

банківських установ;

- надання інформаційних послуг учасникам розрахунків;

- обмін екстреною інформацією про проведення розрахунків;

- багаторівневий контроль за достовірністю даних на всіх стадіях

розрахунків;

- забезпечення надійності розрахунків;

- забезпечення НБУ механізмом впливу на порушників законодавства і

норм банківської діяльності шляхом обмеження їх обслуговування в

СЕП.

Принципи організації роботи СЕП:

1. СЕП забезпечує розрахунки між банківськими установами в

національній валюті України і в найбільш поширених іноземних

валютах.

2. СЕП є системою типу "брутто", тобто кожний платіжний документ

безпосередньо впливає на коррахунки учасників системи.

3. СЕП є закритою системою, тобто грошові кошти циркулюють в

закритому фінансовому просторі й перебувають під суворим емісійним

контролем з боку НБУ.

4. СЕП повністю базується на безпаперовій технології. Основним режимом

роботи є обмін електронними платіжними документами і службовими

повідомленнями.

5. Платіжні трансакції в СЕП є безвідзивними, тобто трансакцію,

ініційовану відправником платіжного документа і прийняту до

виконання в системі, ніхто не може відмінити.

6. Ініціатива проведення трансакцій належить комерційному банку, який

дебетує (зменшує) власний рахунок.

7. Опрацювання електронних платіжних документів відбувається в порядку

надходження до системи.

8. Обмеження на суми трансакцій не обумовлені, тобто залежать від обсягу

залишку коштів на рахунку банку - ініціатора трансакції.

9. Трансакції відображаються в режимі реального часу на технічних

рахунках банківських установ, завдяки чому учасники розрахунків

володіють необхідною інформацією для прогнозування ліквідності,

платіжні трансакції приймають в систему за відсутності овердрафту

коррахунку платника.

10. Ведеться транзитний рахунок для відображення трансакцій,

ініційованих, але не завершених протягом одного банківського дня.

11 .СЕП є власністю НБУ.

Послуги СЕП НБУ є платними. Умови оплати визначаються угодами між учасниками розрахунків. Вартість трансакцій для банківської установи залежить від кількості платіжних документів і загального обсягу платіжної інформації, які передані через СЕП за місяць.

Програмне забезпечення СЕП складається із програмно-технічних комплексів - автоматизованих робочих місць (АРМ), що відповідають трьом рівням структури СЕП:

1) центральна розрахункова палата - АРМ-1, АРМ інформаційно-

пошукової системи НБУ (ШС);

2) розрахункові палати - АРМ-2;

3) банківські установи-учасники СЕП - АРМ-НБУ.

Рівень Центральної розрахункової палати. На цьому рівні застосовується програмно-технічний комплекс АРМ-1. Він призначений для керування роботою РРП у масштабах України. АРМ-1 виконує:

- перевірку правильності та узгодженості функціонування РРП;

- синхронізацію роботи СЕП, тобто визначає час виконання учасниками

основних операцій;

- контроль та балансування міжрегіональних оборотів;

- захист системи від несанкціонованого втручання;

- надання звітної інформації в цілому по системі;

- виявлення аварійних ситуацій та спроб несанкціонованого доступу.

Рівень регіональних розрахункових палат. На даному рівні використовується програмно-технічний комплекс АРМ-2. Це - комплекс програмних та технічних засобів, призначений для обслуговування банків регіону та організації взаємодії з іншими розрахунковими палатами. АРМ-2 здійснює:

- обмін електронними розрахунковими документами та технологічною

інформацією між РРП і банками цього регіону - учасниками СЕП;

- ведення технічних кореспондентських (субкореспондентських)

рахунків банків регіону;

- обмін електронними розрахунковими документами з АРМ-2 інших

РРП;

- синхронізацію роботи учасників СЕП у межах регіону;

- бухгалтерський та технологічний контроль за проходженням

платежів;

- захист електронних розрахункових документів від несанкціонованого

втручання;

- застосування санкцій до порушників технології;

- передавання результатів розрахунків на кінець робочого дня до ОДБ

регіонального управління Національного банку для відображення

проходження коштів через СЕП на реальних коррахунках;

- обмін з АРМ-1 ЦРП інформацією контрольного, технологічного та

звітного характеру;

- надання звітних документів за підсумками проходження платежів на

рівні АРМ-1, АРМ-2, АРМ-3;

- довідкові функції.

Рівень банків - учасників СЕП. На цьому рівні використовується програмно-технічний комплекс АРМ-3. Це - комплекс програмних і технічних засобів, призначений для передавання, приймання та перевірки файлів СЕП між банком - учасником розрахунків і регіональною розрахунковою палатою. АРМ-3 виконує:

- перевірку коректності пакетів електронних розрахункових

документів, підготовлених банком;

- обмін пакетами платіжних документів та службовою (технологічною)

інформацією з РРП;

- передавання електронних розрахункових документів від/до ОДБ

банку;

- захист документів від несанкціонованого втручання;

- довідкові функції.

Учасниками СЕП можуть бути:

1. На рівні регіональних розрахункових палат (РРП):

- територіальні управління НБУ;

- банківські установи та їх установи, які мають кореспондентські

(субкореспондентські) рахунки в територіальному управлінні НБУ,

відповідають технічним і технологічним вимогам роботи в СЕП.

2. На рівні центральної розрахункової палати (ЦРП):

- РРП;

- управління НБУ в м. Києві та Київській області;

- операційне управління НБУ;

- центр міждержавних розрахунків НБУ;

- банківські установи в м. Києві та Київській області.

Усі учасники СЕП мають бути включені до довідника банків-учасників СЕП.

Операції зарахування (списання) коштів за кореспондентським рахунком комерційного банку (філії) - учасника СЕП можуть виконуватися тільки після відкриття йому в РП (ЦРП) технічного рахунка.

СЕП забезпечує розрахунки між банківськими установами в національній валюті України і в найбільш уживаних іноземних валютах. Вона є системою типу «брутто», тобто кожний платіжний документ безпосередньо впливає на кореспондентські рахунки учасників СЕП. Це - замкнута система, тобто грошові кошти циркулюють у замкненому фінансовому просторі та перебувають під суворим емісійним контролем з боку Національного банку.

СЕП базується на повністю безпаперовій технології. Основним режимом роботи є обмін електронними платіжними документами та службовими повідомленнями.

Платіжні трансакції в СЕП є безвідкличними, тобто трансакцію, ініційовану відправником платіжного документа і взяту до виконання в системі, не може відмінити ані її відправник, ані будь-хто інший.

Ініціатива проведення трансакцій належить банку, який дебетує власний рахунок. Можливість дебетувати рахунок іншого учасника СЕП надана тільки підрозділам Національного банку України для обмежених типів трансакцій.

Відсутні пріоритети оброблення трансакцій за будь-якими ознаками, крім черговості надходження в систему.

Обмеження на суми трансакцій не обумовлені. Технологічно сума кредитової трансакції обмежена поточним значенням залишку рахунку банку -ініціатора трансакції.

Результати розрахунків за відісланими та отриманими розрахунковими документами в електронному вигляді відображаються на технічних рахунках комерційних банків (філій) у СЕП. Інформація про стан цих рахунків надається учасникам розрахунків протягом робочого дня з періодичністю, що визначається діючою технологією міжбанківських розрахунків у СЕП.

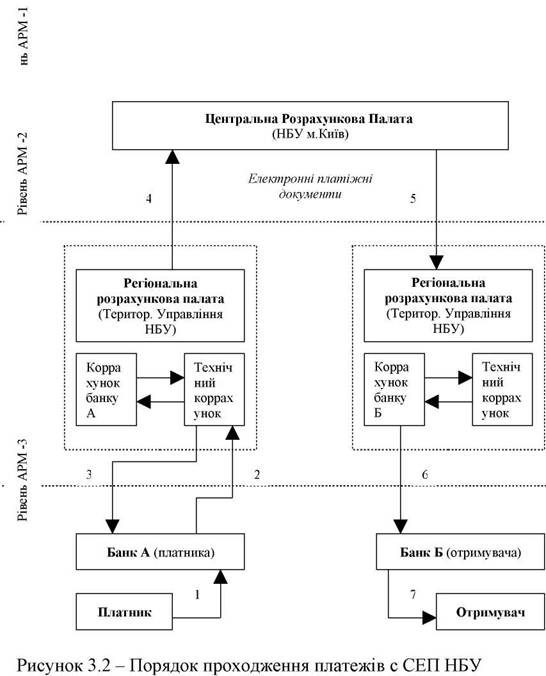

Комерційні банки (філії) - учасники СЕП зобов'язані здійснювати обробку всіх розрахункових документів в електронному вигляді в день їх одержання від СЕП у порядку черговості їх надходження. Механізм здійснення міжбанківських розрахунків через СЕП НБУ показано на рис. 3.2

1. На початку робочого дня регіональна розрахункова палата (РРП)

отримує від операційного відділу (ОПЕРВ) управління НБУ

інформацію про стан коррахунку банківської установи (або філії) і

передає цю інформацію банківській установі (філії) каналами

електронного зв'язку (витяг з коррахунку).

2. Банківська установа приймає від своїх клієнтів грошово-розрахункові

документи, в яких міститься доручення на перерахування грошових

коштів з їх рахунків на адресу отримувача у формі паперових

документів або через комп'ютерну систему "клієнт - банк". За цими

грошово-розрахунковими документами із застосуванням програми

"Операційний день банку" оформляються пакети електронних

розрахункових документів.

3. Банківська установа А здійснює передачу файлів електронних

розрахункових документів у територіальну розрахункову палату; після

отримання підтвердження від РРП у банківській установі А операція

відображається за бухгалтерськими рахунками.

4. РРП обробляє, відображає за технічним коррахунком електронні

розрахункові документи в порядку черговості їх надходження і

здійснює передачу в РРП, яка обслуговує банківську установу

отримувача грошових коштів.

5. РРП відображає отримані електронні розрахункові документи за

технічним коррахунком банку-отримувача після підтвердження від

банку Б; каналами зв'язку передає документи банку-отримувачу Б.

6. У банку-отримувачі Б електронні розрахункові документи

оформлюються для кожного клієнта у формі паперового документа,

який називається "Реєстр електронних розрахункових документів".

Реєстр засвідчується підписом і штампом банку та видається клієнту як

додаток до витягу з рахунку. Реєстр використовується як

підтвердження зарахування грошей на рахунок клієнта. Банківська

установа Б зобов'язана здійснювати обробку електронних документів у

день їх надходження від РРП та в порядку їх надходження незалежно

від змісту.

У кінці робочого дня результати розрахунків за поточний день відображаються на кореспондентському (субкореспондентському) рахунку в територіальному управлінні НБУ.

Учасникам розрахунків надається інформація про стан кореспондентського рахунку на початок кожного банківського дня, а також про стан технічного кореспондентського рахунку.

Записи на рахунках бухгалтерського обліку в системі міжбанківських розрахунків проводяться відповідно до пакета розрахункових документів.

Між моментом прийому в СЕП платіжного документа від банку платника й отриманням цього документа банком одержувача коштів проходить певний час. Зокрема, цей документ може бути отриманий банком одержувача на наступний банківський день. Для відображення сум платіжних документів, які надійшли через СЕП на адресу банку одержувача, але не отримані ним в ОДБ ОПЕРУ паралельно з кожним коррахунком відкривається відповідний йому "Транзитний кореспондентський рахунок для сум, які були підтверджені протягом робочого дня". Умовно цей рахунок називають "нічним".

Необхідно також зазначити, що кошти банку одержувача, які знаходяться на "нічному" рахунку, не можуть бути використані банком для зарахування на рахунок клієнта, для виконання платежів на цю суму тощо.

Крім національної валюти України, СЕП використовує у розрахунках між банківськими установами — учасниками СЕП і найбільш поширені валюти. Необхідною умовою при цьому є наявність в банку коррахунку у відповідній валюті, відкритого в НБУ (лише для банківських установ, які є юридичними особами, за наявності відповідної ліцензії). Для кожної з іноземних валют, з якою працює банк, відкривається окремий коррахунок і відповідний йому "нічний" рахунок. Забороняється мати два коррахунки в одній і тій самій валюті.