4.3. Інформаційне забезпечення процесу аудиту

4.3. Інформаційне забезпечення процесу аудиту

Організація і методика аудиту визначається, передусім, належним інформаційним забезпеченням аудитора про суб'єкт господарської діяльності. Зростання обсягів інформації потребує від аудитора певної її систематизації і класифікації, оскільки без такого підходу важко зібрати необхідні аудиторські докази, правильно оцінити господарські явища, факти, процеси виробництва.

Аудиторський контроль базується не тільки на використанні інформації, а й сам бере безпосередню участь у формуванні інформаційного забезпечення системи управління суб'єктів перевірки. Інформацією аудиту цікавляться не тільки внутрішні споживачі (менеджери, акціонери), а й зовнішні (банки, страхові компанії, торговельні партнери, інвестори).

Під інформаційним забезпеченням аудиту розуміють певним чином упорядковану сукупність інформації, яку формують і використовують на різних стадіях процесу аудиту. Основою інформаційного забезпечення аудиту є економічна інформація, що характеризує виробничу і фінансово-господарську діяльність суб'єктів контролю.

Найпотрібнішу інформацію про фінансово-господарську діяльність аудитор отримує з даних бухгалтерського обліку, внутрішньогосподарського контролю, бухгалтерської і статистичної звітності. В аудиторському контролі використовують також інформація зовнішніх джерел: банків, страхових компаній, торговельних партнерів, аудиторських і юридичних фірм. Важливе місце у формуванні інформаційної бази аудиту займає законодавча, планово-нормативна та довідкова інформація. В аудиторському контролі використовують матеріали попереднього зовнішнього та внутрішнього аудиту, акти перевірки податкових органів, контрольно-ревізійних служб, позабюджетних фондів та ін.

Слід відзначити, що в аудиті використовують не тільки фінансову, а й нефінансову інформацію. Для об'єктивної оцінки фінансового стану підприємства, визначення ефективності використання матеріальних, трудових і фінансових ресурсів на виробництві аудиторові часто доводиться вивчати особливості організації і технології виробництва суб'єктів перевірки, використовувати матеріали контрольних обмірів, лабораторних аналізів тощо.

Від зміни виду аудиторських послуг змінюється обсяг і зміст інформаційного забезпечення аудиту. Якщо при аудиті фінансової звітності в більшій мірі покладаються на інформацію бухгалтерського обліку, фінансової (бухгалтерської) і статистичної звітності, то, наприклад, у процесі консультаційних послуг більше використовують законодавчо-нормативні матеріали.

Отже, для аудитора важливо не тільки мати знання про інформаційне забезпечення аудиторського контролю, а й про процес формування інформації щодо суб'єктів господарської діяльності та використання її у практичній роботі. Для цього неабияке значення має наукова класифікація економічної інформації, яку використовують в аудиті.

Аналіз спеціальної економічної літератури показує, що переважна більшість авторів приділяють цьому питанню недостатню увагу [26; 27; 29; 32; 72; 146; 153]. Одні економісти у своїх працях більше звертають увагу на джерела інформації про підприємство: бесіди з працівниками управління, зустрічі з вищим керівництвом, виконавчим персоналом, огляди основних виробничих підрозділів, зовнішніх і внутрішніх звітів та публікацій [146, с. 66-67]. Інші зупиняються лише на джерелах інформації для аудиту фінансової звітності (первинних документах, реєстрах бухгалтерського обліку, звітності та ін.) [32, с. 75-76]. Проте до інформаційного забезпечення належать не тільки первинні документи, реєстри і бухгалтерська звітність, а й інформація щодо діючих законів, планова, нормативна та інша, про яку ми вже згадували вище.

Найчіткішу класифікацію інформаційного забезпечення фінансово-господарського контролю й аудиту дає у своїх працях проф. Білуха М.Т. З одного боку, він пропонує класифікацію інформаційного забезпечення фінансово-господарського контролю й аудиту, а з другого — розглядає класифікацію економічної інформації та її призначення в контрольно-аудиторському процесі [48, с. 210-223]. За основу класифікації інформаційного забезпечення фінансово-господарського контролю й аудиту взято ознаки: професійно-інформаційна комунікація, пізнавальність інформації, зміст інформаційного забезпечення.

Проф. Білуха М.Т. поділяє інформаційне забезпечення за професійною комунікацією на робоче, інформаційне пряме, інформаційне непряме, опосередковане. Залежно від пізнавальності інформацію поділяють на нову і релевантну, а виходячи із змісту інформаційного забезпечення, на законодавчу, планово-нормативно-довідкову, договірну, технологічну, організаційно-управлінську, фактографічну.

Розглянемо детальніше класифікацію інформації за професійною комунікацією, яку запропуновав проф. М.Т. Білуха. Він, зокрема стверджує, що професійна інформаційна комунікація грунтується на контактах працівників контролю [48, с. 211-212]. Одночасно дає визначення інформаційно-прямої, інформаційно-непрямої і опосередкованої інформації, як вивчення, відповідно до даних про стан пізнавальних об'єктів, нормативно-правових актів та про виробничо-фінансово-господарську діяльність підприємств однієї галузі та зіставлення їх із даними підконтрольного підприємства, спеціальної літератури тощо. Отже, в даному випадку можна помітити повну відсутність всяких контактів між працівниками аудиторського контролю, а тому класифікація, запропонував проф. М.Т. Білуха, за професійно-інформаційною комунікацією, є, на наш погляд, не завжди обгрунтованою. В даному випадку при поділі інформації на пряму, непряму і опосередковану більше підходить ознака — об'єкт контролю.

Разом з тим, ми поділяємо думку проф. М.Т.Білухи щодо класифікації інформаційного забезпечення аудиту за ознаками пізнавальності на нову і релевантну. Нова інформація відображає, новизну запропонованого рішення або обгрунтовує причину недоліків виявлених у процесі аудиту, а релевантна — це та, що раніше була в аналогах, тобто в прототипі.

За змістом інформацію, яку використовують в аудиторському контролі, М.Т.Білуха поділяє на законодавчу, планово-нормативно-довідкову, договірну, технологічну, організаційно-управлінську, фактографічну [48, с. 213-214].

Основним джерело законодавчої інформації є закони і постанови, які прийняла Верховна Рада України, Укази Президента України, постанови уряду та інші законодавчі акти, що регулюють питання господарської діяльності суб'єктів аудиторського контролю. До джерел законодавчого інформаційного забезпечення відносять також законодавчі акти з цивільного, трудового й адміністративного права.

Планову інформацію аудитор черпає з перспективних і поточних планів, які розробляють безпосередньо на суб'єкті аудиторського контролю. Сюди можна також віднести бюджети реалізації і витрат, прибутків та ін. Що стосується нормативно-довідкової інформації, то її варто виділити в окрему групу, а не змішувати з плановою інформацією, як це пропонує проф. М.Т. Білуха [48, с. 221].

Технологічна інформація включає відомості про технологію виробництва, технічні й технологічні умови експлуатації обладнання і технологічних ліній, технічні умови якості та ін. Основними джерелами технологічної інформації є технічна і проектно-технологічна документація, паспорти та інші документи, які використовуються на суб'єкті господарської діяльності.

Джерелами організаційно-управлінської інформації є установчі документи суб'єкта аудиторського контролю, накази і розпорядження керівника, посадові інструкції та ін. Організаційно-управлінська інформація залежить від типу та структури підприємства, організації і стилю управління.

Фактографічна інформація характеризує об'єкти аудиту на основі даних, що відображені у первинних документах, облікових регістрах, бухгалтерській і статистичній звітності.

Заслуговує на увагу класифікація економічної інформації, яку запропонував М.Т. Білуха такими ознаками: характеристика стану об'єкта, спосіб відображення, насиченість даних, корисність використання, спосіб подання, обробка інформації, ступінь інформаційної деталізації об'єктів обліку, об'єкт аудиту.

За станом об'єкта контролю економічна інформація поділяється на оперативну і поточну. На думку проф. М.Т.Білухи, «інформація, яка характеризує стан об'єкта контролю на сучасний момент, називається оперативною, а протягом планового періоду — поточною» [48, с. 218].

На наш погляд, правильнішою ознакою такої класифікації буде період формування інформації про об'єкти контролю. За цією ознакою економічну інформацію можна поділяти на оперативну, поточну і прогнозну. Оперативна інформація аудитор використовує при контролі об'єктів аудиту у момент здійснення господарських операцій. Поточну інформацію використовує після завершення господарських операцій звітного періоду. Прогнозна інформація міститься в бізнес-планах, проектах та інших джерелах і характеризує об'єкти аудиторського контролю на перспективу. Цю інформацію може використовувати аудитор при різних видів аудиторських послуг. Наприклад, при здійсненні прогнозному аналізі.

Залежно від процесу обробки інформації проф. М.Т.Білуха поділяє її на первинну, вторинну, проміжну і підсумкову. На його думку, первинна інформація характеризує стан об'єкта контролю, а вторинна утворюється шляхом обробки (запис у регістри бухгалтерського обліку). Інформація бухгалтерського обліку, згрупована у нагромаджувальних відомостях протягом місяця, за окремими видами виробів називається проміжною, а систематизована за статтями калькуляції після закінчення звітного періоду — результативною.

На наш погляд, виходячи із змісту аудиту залежно від ступеня перетворення інформації в процесі обробки, доцільно виділити такі її види: вхідна, проміжна і підсумкова.

Заслуговує на увагу пропозиція М.Т. Білухи щодо класифікації економічної інформації за: способом відображення — текстова, цифрова, алфавітна, алфавітно-цифрова (креслення, схеми, графіки); насиченістю даних — недостатня, достатня, зайва; корисністю використання — корисна, некорисна; способом подання — директивна, розпорядча, звітна; ознаками обробки — оброблювальна і

необроблювальна; ступенем інформаційної деталізації об'єктів обліку — аналітична і синтетична; об'єктами аудиту на внутрішню і зовнішню, — вхідну і вихідну; стабільністю використання або зберігання — умовно-постійну і змінну [48, с. 220-221]. В цілому ми погоджуємось із даною класифікацією економічної інформації, яку використовують в аудиті. Проте з цього приводу маємо ряд зауважень і пропозицій щодо ознак класифікації економічної інформації та її видів.

На наш погляд, викликає сумнів правильність класифікації економічної інформації за об'єктами аудиту на внутрішню і зовнішню. Так, в одному випадку М.Т. Білуха стверджує, що об'єктами аудиту є «предмети і засоби праці, а також сама праця, яка використовується в процесі розширеного відтворення суспільного продукту» [48, с. 96], а в іншому під об'єктом аудиту розуміє підприємство, об'єднання [48, с. 221].

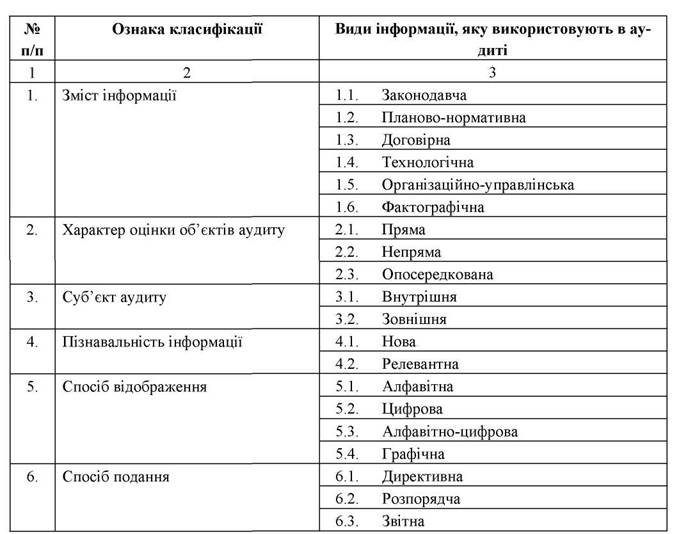

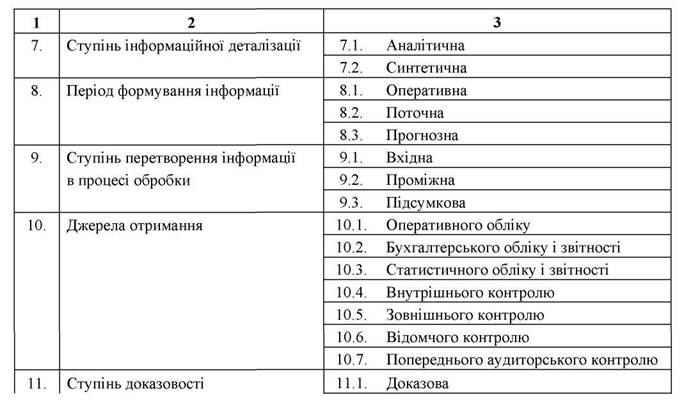

На нашу думку, поділ інформації на внутрішню і зовнішню доцільно здійснювати щодо суб'єкта аудиту. Детальний аналіз спеціальної економічної літератури і діючої практики аудиторських фірм дозволив нам запропонувати класифікацію інформації, яку використовують в аудиті за такими ознаками: джерела отримання, аудиторські докази, ступінь деталізації, тривалість зберігання, спосіб формування (табл. 4.4.).

За джерелами отримання інформацію, яку використовують в аудиті, можна поділити на: оперативного, бухгалтерського і статистичного обліку й звітності; внутрішнього контролю, відомчого контролю, попереднього аудиторського контролю.

Інформація оперативного обліку не завжди зафіксована в документах. Проте аудитор може сам її отримати в оперативному порядку по телефону, факсу. Найдоказовішою інформацією щодо об'єктів контролю є, звичайно, дані бухгалтерського обліку (фінансового, управлінського) і звітності.

При здійсненні аналізу фінансово-господарської діяльності, фінансового стану підприємства аудитор часто використовує дані статистичної звітності.

На об'єктах аудиту, в тій чи іншій мірі, ревізори та спеціаліси різних відділів здійснюють внутрішньогосподарський контроль. Тому зовнішній аудитор у значній мірі покладається на результати внутрішньогосподарського контролю. Основними джерелами такої інформації є акт комплексної ревізії, тематичних перевірок, матеріали інвентаризації тощо.

Важливим джерелом отримання інформації щодо об'єктів аудиту є матеріали перевірки зовнішнього контролю. Такий вид контролю здебільшого здійснюють органами податкової служби, контрольно-ревізійного управління, Пенсійного фонду та ін.

Таблиця 4.4.

Класифікація інформації, яку використовують в аудиті

Відомчий контроль є, переважно, на державних підприємствах і об'єднаннях з боку органів управління, міністерств, відомств. Даний вид контролю здійснюють також у системі споживчої кооперації — ревізійні комісії (відділи), створені на рівні районних і обласних споживспілок. Для зовнішнього аудитора джерелом інформації при перевірці підприємств споживчої кооперації можуть бути акти комплексних і тематичних перевірок ревізійних служб цієї системи.

Важливим джерелом інформації для зовнішнього аудиту є аудиторський висновок попередньої перевірки. Коли на підприємстві здійснює аудит один і той же аудитор (аудиторська фірма), то використовують робочі документи попереднього аудитора. Форма і зміст робочих документів аудитора регламентовані МНА 9 «Документація аудиту». В цьому нормативі відзначено, що «у випадках періодичного проведення аудиту, деякі файли робочих документів потрібно постійно поновлювати разом із інформацією постійного значення для проведення наступних аудитів» [25]. До робочих документів належать плани і робочі програми, копії бесід аудитора з експертами, консультантами, матеріально-відповідальними особами, менеджерами, листи, отримані від банків, страхових компаній, підприємств-партнерів, копії договорів, первинних документів, фінансової звітності тощо.

Залежно від ступеня доказовості інформацію можна класифікувати на доказову і недоказову. Досить часто навіть така, здавалося б на перший погляд, доказова інформація, що міститься у первинних документах, іноді потребує від аудитора додаткової перевірки, і він змушений звертатися з листами для підтвердження здійснення тих чи інших господарських операцій до банків, страхових компаній, покупців, постачальників та ін.

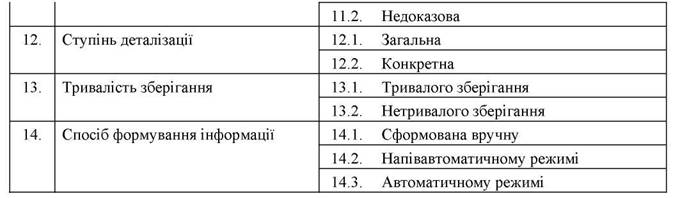

Важливими ознаками класифікації інформаційного забезпечення аудиту є ступінь деталізації, тривалість зберігання і спосіб формування інформації. За ступенем деталізації інформація може поділятися на загальну і конкретну. Загальна інформація міститься в бухгалтерській і статистичній звітності та інших носіях і не може служити абсолютно достовірним джерелом даних про об'єкти контролю. Конкретна інформація про об'єкти контролю міститься, як правило, у первинних документах (рахунок-фактура, накладна, вимога, доручення, прибуткові й видаткові касові ордери та ін.), які безпосередньо відображають господарські операції. Первинні документи дають достовірнішу інформацію про господарські факти—явища або процеси.

Для аудиту важливе значення має тривалість зберігання носіїв економічної інформації. За цією ознакою інформація поділяється на: тривалого зберігання і нетривалого зберігання. Термін зберігання документів у постійному архіві підприємства для кожного виду документів встановлює Головне архівне управління.

За способом формування інформація, яку використовуєють в аудиті, буває сформованою вручну, в напівавтоматичному режимі. Відсутність у багатьох підприємств коштів не дозволяє їм придбати засоби автоматизованої обробки інформації. Це приводить до того, що на підприємствах досить часто первинні документи виписують вручну, а їх обробку, в кращому випадку, здійснюють лише за допомогою калькуляторів.

Дослідження ряду підприємств і організацій споживчої кооперації, яке ми провели, показує, що більшість споживчих товариств користується для обробки економічної інформації послугами обчислювальних станцій. При цьому первинні документи по однотипних господарських операціях формують у пачки, кодують і передають на обробку на машинно-лічильну станцію. Такий вид автоматизації облікового процесу є трудомістким і неефективним, а спосіб формування інформації здійснюється в напівавтоматичному режимі. Якщо в бухгалтерії підприємства використовують персональні комп'ютери лише для складання реєстрів (машинограм), а первинні документи виписують вручну, то цей спосіб формування інформації теж можна назвати напівавтоматичним.

Широке використання на підприємствах сучасних персональних комп'ютерів на робочих місцях бухгалтера (АРМ), завідувача складом, майстрів виробництва та ін., які з'єднані в єдину мережу, дозволяє формувати інформацію в автоматичному режимі. При цьому способі обробки інформації первинні документи формують за допомогою комп'ютерів, а їх інформація формує базу даних. Обробка даних бухгалтерського обліку в місцях здійснення господарських операцій, яка базується на використанні АРМ, персональних комп'ютерів і локальних мереж, дозволяє формувати і вести не тільки локальні бази даних, й використовувати для аудиторського контролю централізовану базу даних.

Таким чином, розглянута класифікація інформації, яку використовують в аудиті, має наукове і практичне значення. Вона дозволяє аудитору краще орієнтуватися у великому обсязі і спектрі інформаційного забезпечення і правильно використовувати інформацію, що характеризує об'єкти контролю для збирання необхідних аудиторських доказів. Проте науково-практичне значення має не тільки класифікація, й систематизація інформаційного забезпечення аудиту.

Важливими факторами, які впливають на склад, структуру і обсяг інформаційного забезпечення, є стадії еволюційного розвитку аудиту та виділення стадій (етапів) процесу аудиторського контролю.

Підтверджувальний аудит передбачає доказовість достовірності фінансової звітності шляхом суцільної перевірки первинних документів, їх співставлення з регістрами бухгалтерського обліку та формами звітності. Цей вид аудиту майже не використовує інформацію внутрішнього контролю. На відміну від підтвер-джувального аудиту системно-орієнтований аудит, вивчає окрім інформаційних джерел бухгалтерського обліку, надійність системи внутрішнього контролю. Структура цієї системи виключає середовище контролю, систему бухгалтерського обліку і процедури контролю. На середовище контролю мають вплив зовнішні та внутрішні фактори. До зовнішніх факторів належать загальний стан економіки в державі, нестабільність законодавства, регулювання обліку, підпорядкованість підприємства, а до внутрішніх — філософія і стиль управління підприємством, організаційна структура та ін. Джерелами інформації про середовище контролю є діючі закони, що регулюють господарсько-фінансову діяльність суб'єктів аудиторського контролю, положення й інструкції міністерств та відомств, статут, установча угода тощо.

Система бухгалтерського обліку визначається змістом облікової політики, формою бухгалтерського обліку та способом обробки обліково-економічної інформації. Зміст облікової політики в Україні регламентований нормативними документами, що передбачають порядок обліку тих чи інших господарських операцій. Основними такими документами є «Положення про організацію бухгалтерського обліку і звітності в Україні» із наступними змінами і доповненнями [15], «Положення про документальне забезпечення записів у бухгалтерському обліку» [16] та ін. Що стосується форми бухгалтерського обліку, то підприємствам надано право вибору тієї чи іншої форми (меморіально-ордерна, журнально-ордерна, книжково-журнальна, журнал-головна, машинно-орієнтована). Джерелом інформації про форму бухгалтерського обліку служать наявні на підприємстві регістри. Способи обробки облікової інформації залежать від забезпечення підприємства технічними і програмними засобами. Аудитор при вивченні й оцінці діючої на суб'єкті перевірки системи бухгалтерського обліку обов'язково повинен ознайомитися із програмним забезпеченням, від якого залежить якість обробки облікової інформації.

Процедури контролю включають: розподіл прав і обов'язків, санкціонування операцій, обов'язкове документування господарських операцій, обмеження доступу до активів, робочий план рахунків, наявність плану інвентаризації та його виконання тощо. Основним джерелом інформації щодо вивчення аудитором прав і обов'язків посадових осіб є посадові інструкції.

Процедури санкціонування господарських операцій здійснюють, як правило, керівник або його заступники. Санкція керівника необхідна на видачу коштів із каси підприємства, відпуск матеріальних цінностей юридичним і неюридич-ним особам, відрядження працівників та ін. Необхідність відповідних санкцій керівника визначеная окремими нормативними документами Міністерства фінансів України, Міністерства статистики України та інших міністерств і відомств. До таких нормативних документів належать: «Порядок ведення касових операцій у народному господарстві України», «Інструкція про службові відрядження у межах України і на територію держав-учасниць СНД» із наступними змінами і доповненнями.

Джерелами інформації для перевірки санкціонування керівником господарських операцій служать не тільки вищевказані інструкції, а й, у першу чергу, первинні документи (видатковий касовий ордер, відомість на виплату заробітної плати, авансовий звіт та ін.).

У бухгалтерському обліку кожна господарська операція підлягає обов'язковому документуванню. На підприємствах України використовують два види первинних документів: типові форми і галузеві (уніфіковані). За розробку типових форм бухгалтерських документів відповідає Міністерство статистики України, а за галузеві — різні міністерства і відомства. У кожному первинному документові повинні бути заповнені всі реквізити: назва документа, код форми, дата і місце складання, зміст господарської операції, вимірники (у натуральному й вартісному виразі), посади осіб, відповідальних за здійснення господарських операцій і правильність їх оформлення, особисті підписи, що ідентифікують особу, яка здійснила операцію.

Чисельність і різноманітність документів, які використовуються в бухгалтерському обліку, потребують певної класифікації. Найгрунтовнішу класифікацію бухгалтерських документів пропонує проф. В.В.Сопко за такими ознаками: призначення документів, місце написання, масштаб охоплення кількості операцій, ступінь узагальнення господарських фактів, характер оформлення, техніка написання й опрацювання, функція бухгалтерських документів [128, с. 65-69]. Запропонована класифікація дозволяє аудитору грунтовніше вивчати первинні документи як за формою, так і за змістом, що є основними і найдостовірнішими джерелами інформації про об'єкти контролю.

Важливими носіями інформації для процедур контролю за обмеженням доступу до активів є накази керівника і договори з матеріально-відповідальними особами про збереження матеріальних цінностей, грошових коштів.

Серед перерахованих вище процедур контролю важливе значення має інвентаризація, яку вважають основним інструментом забезпечення достовірності даних бухгалтерського обліку і збереження активів підприємства. Основними джерелами інформації для оцінки повноти і якості проведення інвентаризації є накази керівника про створення комісії для проведення інвентаризації, плани інвентаризацій, матеріали інвентаризацій (інвентаризаційні описи, порівняльні відомості). Особливу увагу аудитор повинен звернути на склад комісії, її професійний рівень тощо.

Інформаційне забезпечення аудиту, що базується на ризику (ризико-орієнтований аудит), розширюється за рахунок використання методів вибіркового дослідження, а також визначення й оцінки аудиторського ризику.

Аудиторський ризик пов'язаний із принципом суттєвості. У процесі планування аудиту необхідно розглянути суттєвість різних об'єктів аудиту, щоб зосередити увагу на суттєвих ділянках роботи й орієнтовно визначити, які можливі помилки повинні бути у центрі уваги аудитора. В умовах проведення аудиту фінансової звітності ту чи іншу помилку вважають суттєвою, якщо вона має суттєвий вплив на користувача фінансових звітів. Порівняно із системно-орієнтованим аудитом, такий підхід розширює сферу пошуку аудиторських доказів, який виходить за межі оцінки системи обліку і внутрішнього контролю суб'єкта перевірки. Отже, еволюція розвитку аудиту має суттєвий вплив на інформаційне його забезпечення. Залежно від зміни підходу до аудиту змінюватиметься у певній мірі інформаційна база.

У вітчизняній і зарубіжній економічній літературі розкриті питання процесу аудиторської перевірки та його стадій. Разом із тим, спостерігається певна прогалина в розкритті проблеми використання інформаційного забезпечення на тій чи іншій стадії процесу аудиторської перевірки.

Процес аудиту, його стадії і етапи ми розглянули вище. На наш погляд, інформаційна база аудиту для кожної стадії процесу аудиту (початкова, стадія дослідження, завершальна) і відповідно їх етапів буде різною.

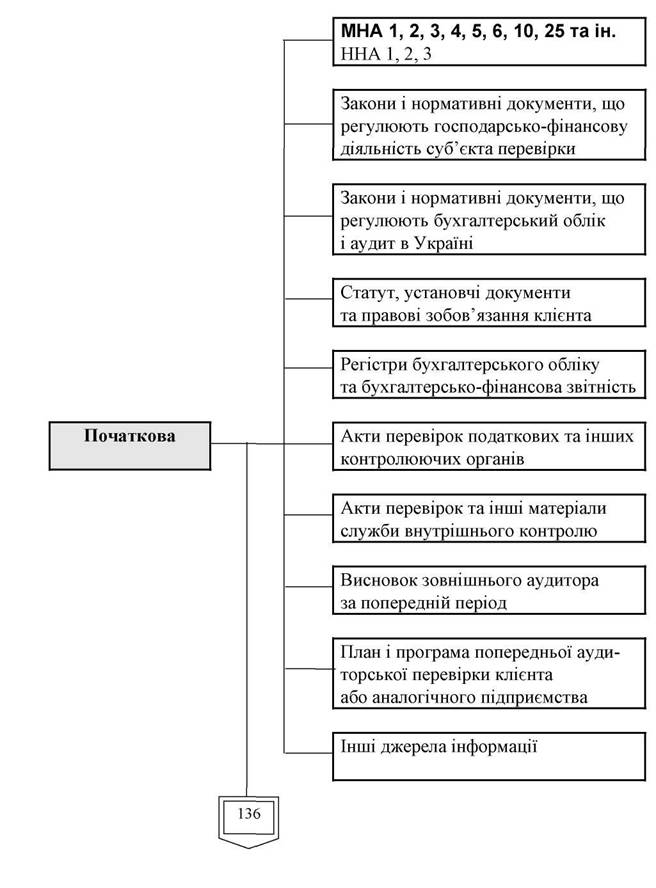

На початковій стадії аудитор здійснює перевірку в такій послідовності: вибір суб'єкта аудиту, ознайомлення з його бізнесом та станом обліку. Наступним кроком є вивчення статуту і установчих документів та правових зобов'язань клієнта надалі аудитор вивчає надійність системи обліку і внутрішнього контролю та оцінює величину аудиторського ризику. Наступним етапом роботи аудитора є визначення обсягів робіт, узгодження суми оплати та складання угоди. На завершальному етапі початкової стадії аудиторської перевірки фінансової звітності аудитор складаєт попередній план і програму аудиту. Враховуючи вищеперелі-чені етапи робіт аудитора на початковій стадії процесу аудиту, в його інформаційне забезпечення можна включити такі джерела інформації: міжнародні і національні нормативи аудиту, які перелічені на рис. 4.5., законодавчо-нормативні документи, що регулюють господарсько-фінансову діяльність суб'єкта перевірки, бухгалтерський облік і аудит в Україні, статут, установчі документи, правові зобов'язання клієнта, акти і висновки контролюючих органів за звітний період, матеріали внутрішнього контролю та ін.

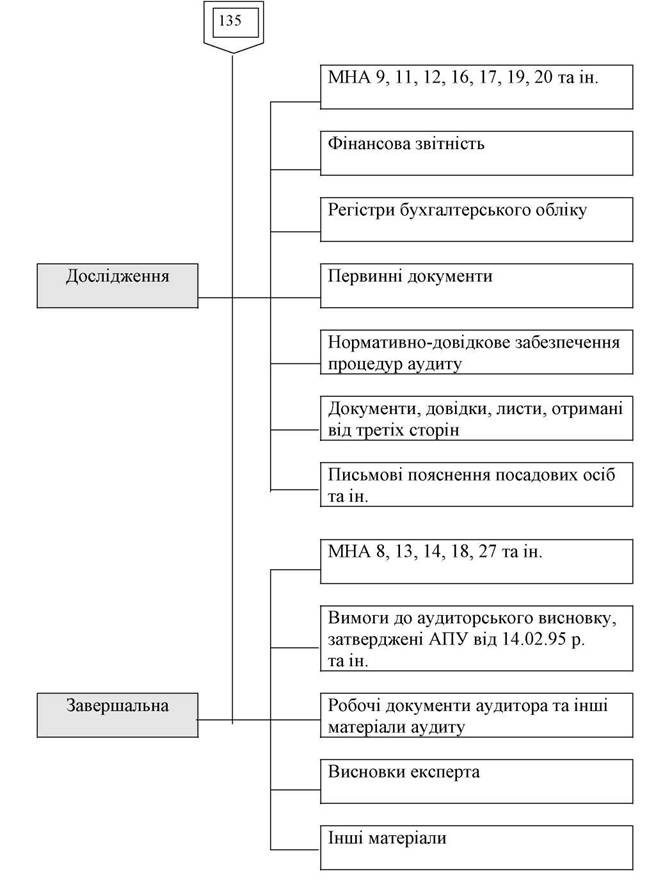

Стадія дослідження включає: вивчення господарських операцій, тестування контрольних моментів або перевірку облікових записів, коригування плану і робочої програми, перевірку (аналіз) фінансової звітності. Найхарактернішими джерелами інформації, які використовують у процесі аудиту на стадії дослідження, є: міжнародні нормативи аудиту (№№ 9, 11, 12, 16, 17, 19, 20, 29 та ін.), первинні документи, регістри бухгалтерського обліку та звітність, нормативно-довідкове забезпечення процедур аудиту, довідки, листи, отримані від третіх осіб, письмове пояснення посадових осіб тощо.

На завершальній стадії аудитор здійснює оцінку отриманих результатів перевірки (доказів), написання звіту замовнику та складає аудиторський висновок і акт виконаних робіт. Джерелами інформації для завершальної стадії аудиту служать міжнародні нормативи аудиту (№№ 8, 13, 14, 18, 27 та ін.), вимоги до аудиторського висновку, затверджені АПУ від 14.02.95 року, робочі документи аудитора, висновки експертів та інші матеріали, що характеризують об'єкти аудиторського контролю.

Таким чином, як видно із рис. 4.5., для наступних стадій процесу аудиту, використовують, з одного боку, інформацію попередніх стадій, а з другого —

Рис. 4.5. Систематизація інформаційного забезпечення аудиту в розрізі стадій його процесу

джерела інформації, що характерні тільки для конкретної стадії процесу аудиту.

При розробці вищерозглянутої моделі систематизації інформаційного забезпечення аудиту в розрізі стадій його процесу (рис. 4.5.) для окремих країн доцільно враховувати особливості їх економічного розвитку, нормативно-правову базу, облікову політику та ін.

Однією із причин потреби в систематизації інформаційного забезпечення в розрізі стадій процесу аудиторського контролю є те, що аудит часто виконують не один, а більше аудиторів. Так, вибір суб'єкта аудиту, ознайомлення з бізнесом клієнта, складання договору часто здійснює керівник аудиторської фірми, а безпосередньо аудит виконує група аудиторів під керівництвом старшого аудитора цієї групи. Тому залежно від стадій процесу аудиторського контролю буде змінюватися інформаційне забезпечення аудиту.

Систематизацію інформації також можна здійснювати залежно від видів аудиторських послуг. Відомо, що інформаційне забезпечення аудиту фінансової звітності буде суттєво відрізнятися від інформації, використовують аудитори в процесі надання консультацій із питань обліку, податків або здійснення аналізу фінансового стану підприємства та ін.

На основі проведеного дослідження формування й використання інформації в процесі аудиту, вивчення спеціальної економічної літератури та досвіду роботи вітчизняних і зарубіжних фірм можна зробити такі висновки:

визначення змісту і структури інформаційного забезпечення аудиту вимагає розробки наукової класифікації і систематизації джерел інформації, викори стовують у процесі аудиторського контролю;

враховуючи різноманітність джерел інформаційного забезпечення та їх зміст, ознаками класифікації інформації доцільно вважати: зміст інформації, об'єкти аудиту, суб'єкти аудиту, пізнавальність інформації, спосіб відображення, спосіб подання, ступінь інформаційної деталізації, період формування, ступінь перетворення інформації в процесі обробки, джерела отримання,

ступінь доказовості, тривалість зберігання, ступінь деталізації та спосіб формування;

систематизацію джерел інформації аудиторського контролю доцільно здійснювати із врахуванням підходів до процесу аудиту (підтверджуючий, системний, ризико-орієнтований) і виділених стадій аудиту (початкова, дослідна, завершальна);

від видів аудиторських послуг залежать зміст і характер інформаційного забезпечення;

в умовах системного і ризико-орієнтованого аудиту доцільно широко використовувати такі джерела інформації як система внутрішнього контролю, оцінка аудиторського ризику, сфера управління, матеріали зовнішнього контролю тощо;

оперативність, аналітичність і контрольна цінність економічної інформації значно підвищується в умовах впровадження і використання системи електронної обробки даних бухгалтерського обліку з використанням сучасних персональних комп'ютерів і програмного забезпечення.