4.4. Організація аудиту в середовищі електронної обробки даних

4.4. Організація аудиту в середовищі електронної обробки даних

Бурхливий розвиток комп'ютерної техніки та сучасних інформаційних технологій у 80-90-х роках викликав необхідність визначення шляхів створення ефективної методики аудиту в середовищі електронної обробки даних (ЕОД). Результатом зусиль національних аудиторських організацій і КМАП було видання в лютому 1984 р. МНА № 15 «Аудит в середовищі електронної обробки даних» і № 16 «Техніка проведення аудиту з використанням комп'ютерів», а в липні 1985 р. — МНА № 20 «Вплив електронної обробки даних на оцінку облікових систем і внутрішнього контролю» [25].

До середини 80-х років великі аудиторські фірми самостійно напрацьовували і використовували методики аудиту з допомогою великих універсальних ЕОМ, сфера використання яких була досить обмеженою. З розвитком мікрокомп'ютерної техніки виникли нові концепції організації та проведення аудиту, і саме тому аудиторські організації різних країн почали друкувати вказівки щодо аудиту в середовищі ЕОД і техніки застосування власних комп'ютерів під час перевірок.

Сферу використання комп'ютерної техніки в аудиті багато науковців оцінюють по-різному. Деякі автори вважають, що застосовувати ЕОМ необхідно лише у випадках здійснення складних економіко-математичних розрахунків, зберігання аудиторського архіву, складання і оформлення документів. Справді, вказані напрями використання ЕОМ є перспективними і необхідними для аудиту. На думку проф. А.М. Кузьмінського, «головна перевага використання ЕОМ для складання робочих документів аудитора полягає в якісній зміні технології аудиту, праці аудитора» [32, с 272]. Проф. М.Т. Білуха стверджує, що «застосування у аудиторському контролі економічного аналізу, статистичних розрахунків і економіко-математичних методів (на технічній базі ЕОМ) підвищує наукову достовірність аудиту і його ефективність у раціональному господарюванні в умовах ринкових відносин» [43, с 55].

Вказані міркування є, безумовно, правильними й обгрунтованими. Але сучасний розвиток комп'ютерної техніки і програмного забезпечення дозволяє значно розширити сферу застосування ЕОМ у процесі аудиту, залучити комп'ютер до виконання будь-яких логічних, аналітичних, розрахункових чи інших процедур.

Зміст використання комп'ютерної техніки особливо проявляється на дослідній стадії аудиторського процесу, коли аудитор збирає левову частку доказів щодо об'єктів контролю.

Окремі вітчизняні аудитори розуміють і враховують важливість застосування можливостей ЕОМ у дослідному процесі, але часто зменшують інформаційну цінність комп'ютерних процедур. Так, не можна вважати точним визначення проф. М.Т. Білухи, який вважає, що «дослідний етап — це виконання аудиторських процедур із перевірки виробничої і фінансово-господарської діяльності підприємства за допомогою найпростіших засобів обчислювальної техніки, а також способом діалогового спілкування з ЕОМ» [43, с 66]. Найпростіші засоби обчислювальної техніки — це, практично, лише арифметичні розрахунки, а роль діалогового спілкуванням аудитора з ЕОМ М.Т. Білуха розуміє у виконанні «процедур щодо вивчення кон'юнктури ринку, дослідженні науково обгрунтованих нормативів витрачання сировини на виробництво продукції, створення безвідходного виробництва, ритму конвейера, оплати праці, рентабельності продукції тощо» [43, с 71]. Таким чином, роль комп'ютерної техніки в аудиті свідомо обмежується виконанням обчислень, які можна здійснювати з допомогою калькулятора і певних допоміжних процедур, що стосується, в першу чергу, операційного (управлінського) аудиту, а не фінансового.

Роль комп'ютерної техніки в сучасних умовах може однаково виявляється на різних стадіях аудиторського процесу. На початковій стадії, під час ознайомлення з бізнесом клієнта і планування роботи, аудитори можуть використовувати комп'ютер не лише для друкування листів і організаційних документів, а й для виконання розрахунків, оцінки ефективності внутрішнього контролю і здійснення аналітичних процедур.

Комп'ютерну техніку клієнта аудитор обов'язково застосовує у випадках, коли облік ведуть з допомогою спеціальних програм, а інформація зберігають у файлах даних. У цьому випадку «при наявності ЕОМ деякі процедури контролю здійснюють з використанням комп'ютерних програм. Такі процедури контролю отримали назву «програмованих», наприклад, порівняння на ЕОМ рахунків-фактур на закупку з файлами записів щодо отриманих товарів» [140, с 166]. Подібні програмовані процедури внутрішнього контролю аудитор повинен перевіряти дуже ретельно, оскільки персонал часто надто покладається на них і не здійснює ефективною керування процесом автоматизованої обробки даних. Американські аудитори Ф.Л. Дефліз, Г.Р. Дженік, В.М. O'Рейлі, М.Б. Хірш вказують, що «проведення перевірок засобів контролю викликає необхідність перевірки великої кількості процедур, наприклад, якщо відповідні загальні процедури контролю в системі на базі ЕОМ не забезпечують ефективності програмованих процедур контролю» [140, с 202].

Проведення аналітичних процедур також тісно пов'язано з комп'ютерною технікою. Американські аудитори Е. А. Аренс і Дж. К. Лоббек вказують, що «програму комп'ютерного аудиту можна використовувати при виконанні широких аналітичних процедур як додатковий спосіб аудиторського тестування» [29, с 217]. Методика використання комп'ютерної техніки полягала в наступному: в аудиторські файли вводили інформацію з Головної книги клієнта, яка зберігається і нагромаджується з року в рік. На основі даних Головної книги виконували аналітичні розрахунки, що не потребувало великих затрат часу. Крім того, як справедливо вказують Е. А. Аренс і Дж. К. Лоббек, підвищується інформативність аналітичних процедур — легко формувати таблиці і будувати графіки. Це допомагає аудитору правильно інтерпретувати дані. Якщо ж у фінансову звітність клієнта вносять зміни, то за допомогою комп'ютерних програм можна отримати розрахунок нових коефіцієнтів майже без усяких затрат.

Вітчизняні аудитори фірми також широко використовують комп'ютерну техніку і спеціальні програмні засоби (наприклад, електронні таблиці Excel, Lotus 1-2-3, SuperCalc) для виконання аналітичних процедур, але, на відміну від зарубіжних колег, розрахунки проводять, переважно на завершальній стадії аудиту. В Україні аналітичні процедури дуже часто трактують як додатковий вид аудиторських послуг, прямо не пов'язаний із процесом перевірки, що є неправильним. Дуже важливо ряд аналітичних процедур здійснювати на початковій стадії аудиту, оскільки це допомагає впровадити дедуктивний метод оцінки показників Головної книги і фінансової звітності, правильно спланувати різні аспекти майбутньої роботи, виявити фактори ризику тощо.

Систему основних фінансових показників можна розглядати як основу для прийняття рішення за наслідками аналітичного дослідження в процесі аудиту. Перспективними шляхами вдосконалення методики аналізу з допомогою комп'ютерів можна назвати розширення бази дослідження у часі і просторі (збільшення кількості об'єктів аналізу), використання математичного забезпечення для вирішення економічних задач, розробку перспективних методів узагальнення і оцінки результатів із метою прогнозування та ін.

На наш погляд, організація і методика виконання аналітичних процедур є, в основному, однаковою для зовнішнього та внутрішнього аудиту, хоча й має деякі відмінності. Основну увагу при зовнішньому аудиту зосереджують на детальному аналізі фінансової сфери, а внутрішнього — на дослідженні найважливіших аспектів господарської і фінансової діяльності підприємств у комплексі. Це не означає, що предметом зовнішнього (незалежного) аудиту не може бути господарська діяльність суб'єкта перевірки. Є випадки, коли система внутрішнього контролю і аналізу підприємства-замовника не забезпечує потреб управління в надійній інформації про фінансовий стан і перспективи підприємства. Відповідно, власники (акціонери, засновники, інвестори тощо) також не мають можливості ознайомитися з цією інформацією. В таких випадках, згідно з угодою між аудиторською фірмою і клієнтом, додаткові аналітичні процедури можуть виконувати незалежні аудитори.

Розбіжності в організації і техніці проведення аудиту з використанням комп'ютерів в Україні і за кордоном є досить значними. Наприклад, вітчизняні спеціалісти досі не виробили єдиного підходу щодо термінології комп'ютерного аудиту. В багатьох вітчизняних джерелах фігурують англосаксонські терміни і абревіатури, які без значних зусиль можна перекласти і визначити українською мовою.

У першу чергу необхідно дати визначення, що ж таке електронне середовище і чим є аудит в цьому середовищі.

Середовище електронної обробки даних (ЕОД) існує у випадках, коли для обробки фінансової інформації на підприємствах (в організаціях, установах) використовують комп'ютери будь-якого типу незалежно від того, кому належить ця обчислювальна техніка — самому підприємству або третій стороні.

Згідно з МНА № 15 "Аудит в середовищі електронної обробки даних", загальна мета і обсяг аудиторських робіт не повинні змінюватися лише тому, що аудит проводять середовищі ЕОД. Використання комп'ютерів впливає на організацію фінансового й управлінського обліку, а також на методику і техніку внутрішньогосподарського контролю. Відповідно, ЕОД може суттєво впливати на процедури, які використовують аудитори при вивченні й оцінці системи обліку та внутрішнього контролю, а також на зміст, час проведення та обсяг аудиторських процедур.

У зарубіжній спеціальній літературі з аудиту відзначені особливості проведення аудиту в середовищі ЕОД, описані специфічні процедури і прийоми, які здійснюють з допомогою обчислювальної техніки. Зокрема, Дж. К. Робертсон описує процедури вивчення комп'ютерної облікової системи і середовища контролю, вказує на напрями та процедури тестування автоматизованих систем із метою оцінки ризику неефективності контролю [119, с. 241-289]. У наукових працях британських та американських економістів Р. Доджа, Р. Адамса, Е. А. Арен-са і Дж. К. Лоббека, Ф. Л. Дефліза та ін. також приділена велика увага особливостям проведення аудиту з допомогою комп'ютерів, описані процедури автоматизованого контролю [26; 29; 72; 140]. Заслуговує на увагу навчальний посібник проф. А.М. Романова і Б.Ю. Одінцова "Компьютеризация аудиторской деятельности" [120], який є, фактично, єдиною грунтовною працею з комп'ютерного аудиту в країнах — членах СНД. Але, на наш погляд, цей посібник орієнтований, в першу чергу, на автоматизацію аудиторської діяльності на рівні аудиторської фірми (розробку програмних засобів, внутрішньомашинної інформаційної бази тощо) і не дає детальних вказівок щодо проведення перевірки в середовищі ЕОД підприємства-замовника. Дещо далі в своїх наукових розробках пішов В.П. Зав-городній [77], який у своїй «Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту» висвітлив ряд важливих організаційних, методологічних і методичних аспектів комп'ютерного аудиту.

АПУ поки що не затвердила жодного національного нормативу, який би регулював аудит у середовищі ЕОД. Тому вітчизняним аудиторам слід керуватися МНА № 15, 16, 20, які містять достатньо змістовні інструкції для проведення комп'ютерного аудиту. Слід зауважити, що МНА відрізняють поняття аудиту в середовищі ЕОД від методики проведення аудиту з допомогою комп'ютерної техніки. Відомий британський аудитор Р. Додж пише, що «облікові системи, які використовують комп'ютери, надають аудитору можливість працювати з комп'ютерною мережею клієнта (або інших осіб). Цей прийом відомий як методика аудиту з використанням комп'ютерів (Computer-Assisted Audit Techniques — CAATs)» [72, c. 120] і включає дві складові — програмне забезпечення аудиту та контрольні дані. Сферу застосування CAATs розглядають досить широко, хоча вона не поширюється на значну частину аудиторських процедур. Не слід забувати, що норму аудиту «Аудит в комп'ютерному середовищі», на яку посилається Р. Додж, була видав APC (Audit Practices Committee — Комітет з практики аудиту) ще в червні 1984 р. Звичайно, майже 15 років тому сфера застосування комп'ютерної техніки і, власне, її можливості були зовсім іншими, ніж тепер.

Таким чином, методика (техніка) аудиту з використанням комп'ютерів (CAATs) є сукупністю аудиторських комп'ютерних засобів, з допомогою яких проводять вивчення і оцінку об'єктів дослідження.

Аудиторські комп'ютерні засоби (АКЗ) — це спеціальне технічне, математичне, програмне й інформаційне забезпечення, призначене для здійснення процедур зовнішнього контролю в середовищі ЕОД.

АКЗ виступають як універсальний інструментарій аудитора, який він використовують ним залежно від стану і характеристик конкретних об'єктів аудиту.

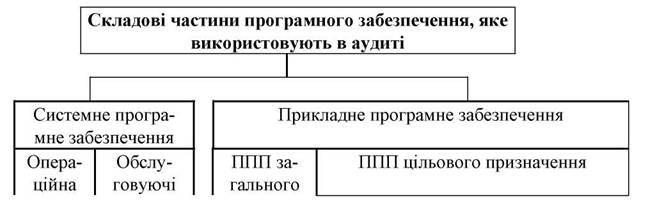

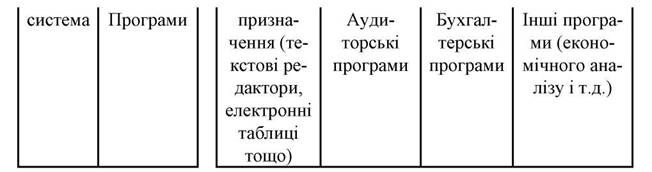

До основного і найважливішого елементу АКЗ, такого як програмне забезпечення (рис. 4.6.), можуть належати:

пакети прикладних програм (ППП) загального призначення, які використовують для обробки даних, зчитування і вибірки інформації з файлів, розрахунків фінансово-економічних показників, формування і друкування звітів;

спеціальні (цільові) програми, які складають для вирішення конкретних аудиторських задач. Вони можуть підготувати аудитор, підприємство або сторонній експерт-програміст, залучений до перевірки. В деяких випадках програми клієнта, які містять потужні засоби контролю, аудитор може використовувати в стандартному або модифікованому вигляді, оскільки цей спосіб може бути ефективнішим і дешевшим, ніж створення спеціальних незалежних програм;

облікові та інші програми клієнта, які не містять спеціальних засобів зовнішнього контролю, але їх може використовувати аудитор для вирішення деяких інформаційно-аналітичних завдань.

Рис. 4.6. Склад програмного забезпечення, які використовують в аудиті

Дослідження ринку програмного забезпечення в Україні показало, що практично немає спеціальних розробок у галузі аудиту. Окремі аудиторські фірми використовують у практичній діяльності ППП загального призначення, а для проведення перевірок у середовищі ЕОД застосовують ручні прийоми контролю.

На нашу думку, в Україні склалася досить непроста ситуація, коли власного досвіду в розробці і використанні комп'ютерних методик зовнішнього контролю (ревізійного, аудиторського, податкового тощо) просто не існує, а зарубіжний досвід не може бути використаний повною мірою, оскільки існують суттєві відмінності в обліку, фінансовій і податковій сфері, у законодавстві. Така ситуація негативно впливає на якість та перспективи вдосконалення роботи вітчизняних аудиторських фірм.

У той же час досвід розвинених країн Заходу свідчить, що «застосування комп'ютерних методик широко розповсюджено в сучасному аудиті", оскільки «... аудитор має справу з такими речами, як ввід інформації з віддалених терміналів, відсутність первинної документації і візуального контролю, погіршення проблем конфіденційності» [26, с 177].

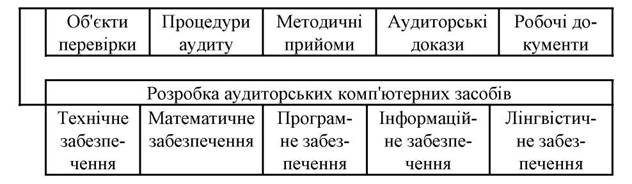

В Україні рівень комп'ютеризації бухгалтерського обліку порівняно з іншими країнами досить низький, що обумовлює майже повну відсутність теоретичних та практичних розробок з аудиту в середовищі ЕОД. Тому головне завдання наукового дослідження в даній галузі полягає у визначенні пріоритетних напрямів комп'ютеризації аудиторської діяльності, найважливішими з яких, на нашу думку, є: розробка ефективних методик аудиту в середовищі ЕОД, враховуючи особливості вітчизняної нормативної бази, діючої практики бухгалтерського обліку та інші фактори; розробка аудиторських комп'ютерних засобів, які включають у себе спеціальне технічне, математичне, програмне, інформаційне та лінгвістичне забезпечення (рис. 4.7.).

Рис. 4.7. Основні напрями комп'ютеризації аудиторської діяльності

Основними умовами забезпечення ефективності аудиту в середовищі ЕОД є: високий рівень компетентності та професійної майстерності персоналу аудиторських фірм; дотримання вимог щодо відповідальності аудитора за належне проведення перевірки в умовах ЕОД; організація і планування аудиторських процедур із допомогою комп'ютерів; належне вивчення автоматизованої системи обліку та внутрішнього контролю; отримання достатніх і надійних доказів у середовищі ЕОД.

Високий рівень компетентності і професійної майстерності передбачає, що для проведення аудиту в середовищі ЕОД аудитор повинен мати глибокі знання про технічне і програмне забезпечення ЕОМ, володіти методикою контролю з використанням комп'ютерів, знати технологію автоматизованого облікового процесу, мати достатні навики практичної роботи з комп'ютерами.

ЕОД може суттєво впливати на процес вивчення й оцінку системи обліку і внутрішнього контролю, а також на вибір та підготовку спеціальних аудиторських комп'ютерних процедур і прийомів. Тому аудитор повинен отримати достатні знання про середовище ЕОД для здійснення необхідних аудиторських проце-

ДУР-

Відповідальність аудитора полягає в тому, що він не може передавати іншим особам свої зобов'язання за складання аудиторського висновку та інших документів в умовах проведення перевірки у середовищі ЕОД, а також за висловлення думки щодо інформації, яка належить до внутрішньомашинної інформаційної бази.

У випадках, коли аудитор передає роботу іншим аудиторам або використовує підсумки робіт, що їх виконали інші експерти (асистенти), він повинен володіти достатнім обсягом знань про ЕОД з тим, щоб спрямовувати, контролювати і перевіряти роботу помічників.

Організація і планування аудиторських процедур з допомогою комп'ютерів включає такі основні процедури: вивчення існуючого порядку організації системи ЕОД, обсягу концентрації і принципів розподілу комп'ютерної обробки даних на підприємстві; вивчення напрямів та оцінка ефективності використання наявного технічного і програмного комп'ютерного забезпечення; дослідження способів обробки і передачі інформації; вивчення методів і носіїв інформації, які використовують для зберігання даних; ознайомлення з перспективними заходами, запланованими для впровадження нових систем ЕОД або модернізації існуючих; визначення ступеня довіри до контрольних властивостей ЕОД для оцінки ефективності внутрішнього контролю; планування процедур з використанням аудиторського програмного забезпечення і комп'ютерної техніки; вивчення доцільності використання досвіду персоналу підприємства-клієнта, яке застосовує ЕОД.

Процедура вивчення існуючого порядку організації системи ЕОД, обсягу концентрації і принципів розподілу комп'ютерної обробки даних на підприємстві полягає у вивченні ряду питань: які технічні засоби використовують; як здійснюється зв'язок між віддаленими терміналами; який принцип побудови комп'ютерної мережі; де обробляють дані і в яких місцях їх зберігають тощо. Оскільки найсуттєвішими відмінностями автоматизованого обліку від традиційного є використання принципово альтернативних носіїв інформації та розподіл функцій обробки даних між людиною і комп'ютером, вивченню підлягають також принципи розподілу обов'язків між персоналом в умовах ЕОД.

Процедура вивчення напрямків та оцінки ефективності використання наявного технічного і програмного забезпечення виконують, переважно, з допомогою залучених спеціалістів із комп'ютерної техніки. Аудитор повинен правильно поставити завдання й оцінити наслідки експертизи.

Виконання процедури дослідження способів обробки і передачі інформації має важливе значення у складних комп'ютерних системах. Завданням аудитора є отримання підтвердження, що обробку даних здійснюють відповідно до діючих вимог, а також виявлення можливих фактів втрати інформації.

Вивчення методів і носіїв інформації, які використовують для зберігання даних, дозволяє спланувати процедури доступу до бухгалтерських записів у файлах даних і попередньо оцінити цілісність та повноту внутрішньомашинної інформаційної бази.

Процедура ознайомлення із заходами, запланованими для впровадження нових систем ЕОД або модернізації існуючих, дозволяє отримати інформацію про всі можливі модифікації програмного забезпечення, зміну технічних пристроїв, удосконалення структури бази даних тощо. Особливо важливою є інформація про зміни в системі ЕОД, що відбулися на момент аудиторської перевірки порівняно з досліджуваним періодом.

Важливо також визначити ступінь довіри до контрольних властивостей ЕОД із метою оцінки ефективності внутрішнього контролю. Оскільки в умовах ЕОД внутрішній контроль поділяється на ручний і програмований, необхідно вивчити перелік способів програмованого контролю і з'ясувати, чи всі контрольні моменти перебувають в полі зору працівників бухгалтерської служби.

Планування процедур із використанням аудиторського програмного забезпечення і комп'ютерної техніки є основним етапом передослідного процесу. Аудитор з'ясовує, чи можливо провести перевірку, використовуючи тільки комп'ютери клієнта і ручні прийоми дослідження. Якщо достатні докази не можуть бути отримані без застосування спеціального аудиторського програмного забезпечення, доцільно підготувати наявні програми або розробити оригінальні. Планування процедур із використанням аудиторських програм полягає у визначенні їх складу, послідовності та часу виконання, а також змісту.

Якщо аудитор не має достатніх професійних знань у галузі комп'ютерної обробки даних, він вирішує питання про доцільність використання досвіду персоналу підприємства-клієнта.

Після завершення планування необхідних процедур і вибору спеціалістів із комп'ютерної обробки даних аудитор може розпочати вивчення системи бухгалтерського обліку та внутрішнього контролю.

Вивчення автоматизованої системи обліку та внутрішнього контролю клієнта є одним із найважливіших етапів аудиту в середовищі ЕОД. Аудитор повинен отримати достатні знання про методику і технологію обліку, з'ясувати, які процедури внутрішнього контролю підприємства-замовника можна використати для перевірки фінансово-господарських операцій, а також вирішити, чи відповідають можливості внутрішнього контролю ЕОД вимогам щодо надійності облікових систем відповідного типу.

Якщо аудитор вважає доцільним покладатися на внутрішній контроль при проведенні аудиту, та він повинен вивчити всі види ручного і комп'ютерного контролю, які впливають на функціонування ЕОД, та переконатися, що рівень надійності внутрішнього контролю був стабільним протягом періоду, за який здійснюють перевірку.

Усі зазначені вище дії аудитор виконує у тісній співпраці з іншими спеціалістами, вдосконалюючи свої знання в галузі інформаційних технологій. У сучасній економічній науковій літературі, на наш погляд, дуже мало уваги приділено взаємному впливу, який виникає у системах «людина - комп'ютер». Помилковою видається думка, що комп'ютерні облікові й аудиторські системи здатні перебрати на себе більшість інтелектуального навантаження, що припадає на кожного спеціаліста, який приймає рішення. Комп'ютерні системи повністю не звільняють користувачів від ручних операцій. Наприклад, працівники бухгалтерських служб, які працюють у середовищі ЕОД, виконують такі функції: забезпечення процесу збирання і введення необхідних даних у пам'ять комп'ютера; утримання в адекватному стані нормативно-довідкової частини інформаційної бази; управління процесом обробки даних, удосконалення алгоритмів і налагодження змінних параметрів програмних засобів; виконання функції поточного (оперативного) контролю і аналізу інформації, виправлення помилок у внут-рішньомашинній інформаційній базі, а також запобігання виникненню помилок внаслідок технічних та експлуатаційних порушень; організація і виконання операцій щодо своєчасного формування фінансової звітності, її високоякісного відображення на папері; забезпечення зберігання інформації за попередні періоди і захист даних від несанкціонованого доступу тощо.

Наведені вище функції, які виконують працівники облікових підрозділів, є головними контрольними моментами для аудиторської перевірки. Доцільно концентрувати увагу на безпосередніх діях персоналу з метою вивчення ефективності процесу обліку, а не вивчати тільки документи, оскільки такий підхід дозволяє аналізувати причини тих чи інших негативних явищ, а не їх наслідки.

Процес збирання облікової інформації в комп'ютерних системах є, на нашу думку, одним із найважливіших контрольних моментів, і включає не тільки традиційні способи збирання і підготовки первинних документів, а й передачу електронних форм первинної інформації засобами комп'ютерного зв'язку (джерелами надходження інформації виступають банки, страхові компанії, підприємства-партнери, власні філії, представництва, віддалені структурні підрозділи, склади тощо). Завданням аудитора є вивчення всіх суттєвих характеристик і особливостей введення та передачі даних, тестування існуючих процедур внутрішнього контролю (програмних і ручних) та визначення складу незалежних процедур, які необхідно застосувати для збирання аудиторських доказів.

Аудиторська перевірка правильності введення даних у середовищі ЕОД повинна включати такі конкретні процедури: контроль процесу збирання і передачі даних; перевірку наявності всіх необхідних видів програмного контролю; тестування системи програмного контролю; оцінку надійності вводу і фіксації даних.

Для перевірки ефективності дій персоналу щодо утримання в адекватному стані нормативно-довідкової частини внутрішньомашинної інформаційної бази доцільно зосередити увагу на визначенні своєчасності, точності й адекватності технологічних операцій додавання, знищення і коригування даних, що містяться в нормативних, інструктивних та довідкових файлах.

Операції, пов'язані з виправленням реквізитів в існуючих записах або знищенням будь-якого запису в електронних довідниках персонал, повинні виконуватись персоналом дуже обережно: облікова інформація, пов'язана з певним довідником, може "повиснути у повітрі" або бути втраченою, хоча переважна більшість сучасних програм контролює такі ситуації і автоматично модернізують файли бази даних.

Основне призначення файлів-довідників (бухгалтерських рахунків, постачальників, видів товарів, ставок податків тощо) — зробити бухгалтерську програму максимально гнучкою й адаптованою до будь-яких змін у зовнішньому інформаційному середовищі, а також максимально універсальною і зручною для використання підприємствами різних форм власності, які мають різні організаційні структури, займаються різними видами діяльності тощо.

Доцільно, щоб у процесі аудиторської перевірки в середовищі ЕОД широко використовували такі прийоми як паралельне моделювання, тестування, сканування, контрольні приклади тощо. Ці прийоми допомагають виявити неточності у фактографічній інформації та нормативно-довідкових файлах і, відповідно, локалізувати систематичні помилки в облікових записах.

Процедури управління процесом обробки даних, удосконалення алгоритмів і налагодження змінних параметрів процесу обробки, які виконує персонал замовника, підлягають вивченню з точки зору відповідності діючим вимогам, доцільності й ефективності.

Аудиторський контроль правильності обробки даних включає прийоми наскрізного тестування і контрольних прикладів, які виконують у середовищі ЕОД, а також прийом порівняння паперових реєстрів з їх комп'ютерними аналогами. На практиці бувають випадки, коли працівники обліку вносять несанкціоновані виправлення у файли даних або підробляють паперові реєстри.

Процес удосконалення алгоритмів і налагодження змінних параметрів бухгалтерських програм також повинен підлягати аудиторській перевірці. Переважна більшість бухгалтерських програм дозволяє створювати нові реєстри, відомості та інші документи з допомогою власних команд формальної мови опису алгоритмів. Файли, в яких містяться діючі алгоритми та змінні параметри, повинні бути надійно захищені від несанкціонованого доступу, оскільки будь-яка неточність у цих файлах призводить до виникнення систематичних помилок у документах і звітності. Аудитор може використати прийоми дослідження документів і паралельного моделювання для того, щоб перевірити правильність існуючих алгоритмів і змінних параметрів.

Виконання процедур поточного контролю і аналізу інформації з метою виправлення помилок у внутрішньомашинній інформаційній базі покладене на обліковий персонал підприємства і службу внутрішнього аудиту. Важливою особливістю цих процедур є виявлення причин виникнення неточностей, оскільки в комп'ютерних облікових системах помилки мають, переважно, систематичний характер. Проф. А.М. Романов і Б.Ю. Одінцов вказують, що «процедура виявлення природи помилок базується на теорії нечіткої логіки, коефіцієнтів впевненості і міри довіри» [120, с 150]. Аудитору доцільно з'ясувати, які способи і прийоми використовують на підприємстві для своєчасного виявлення та виправлення помилок; які заходи передбачені для усунення причин виникнення неточностей; скільки часу помилки можуть існувати в обліковій системі; чи є на підприємстві практика документування виявлених помилок у середовищі ЕОД тощо.

Важливим питанням при аудиторській перевірці є контроль узгодження між собою показників різних форм фінансової звітності. В багатьох бухгалтерських програмах цей контроль виконується автоматично, але бувають випадки, коли доцільно застосувати аудиторські комп'ютерні засоби для підтвердження достовірності звітності. При цьому часто використовують електронні табличні процесори (SuperCalc, Excel, Lotus 1-2-3 та ін.).

Процедури забезпечення зберігання інформації за попередні періоди і захисту даних від несанкціонованого доступу персоналом підприємства виконує періодично. Після формування і перевірки фінансової звітності відбувається так зване «закриття періоду» — реорганізуються робочі файли бази даних, перевіряються і налагоджуються змінні параметри програмного комплексу, здійснюються заходи щодо формування архівних і аналітичних файлів. Останні використовують у подальшому для стратегічного і ретроспективного аналізу. Аудитор, який проводить перевірку надійності захисту облікових даних, що містяться в середовищі ЕОД, повинен з'ясувати, які способи захисту інформації передбачені на підприємстві. Найпоширенішими способами є: обмеження доступу до приміщень, засобів комп'ютерної техніки та зв'язку, файлів даних і програм; кодування інформації; встановлення ключових слів та паролів; визначення сфер доступу в базах даних тощо.

Правильне зберігання бухгалтерських даних на підприємстві є однією з найголовніших умов отримання достатніх і надійних аудиторських доказів. Їх отримання в середовищі ЕОД має свої особливості. Часто виникає необхідність застосування прийомів аудиторського комп'ютерного контролю, спеціального програмного забезпечення і комп'ютерної техніки. Основними причинами цього можна назвати такі фактори: відсутність вхідних паперових документів; виконання деяких операцій комп'ютером без формування документальної копії або розшифрування; недостатня надійність систем комп'ютерного захисту; відсутність стандартних засобів отримання контрольної інформації для візуального вивчення; неможливість доступу до даних, які зберігаються у файлах і можуть бути прочитані тільки з допомогою комп'ютера.

Розглянуті вище особливості аудиту в середовищі ЕОД стосувалися складу й змісту аудиторських процедур, але ЕОД може впливати також на послідовність і тривалість їх здійснення. Деякі дані можуть не зберігатися у файлах впродовж часу, достатнього для аудиторського дослідження, і аудитор повинен застосувати заходи для того, щоб своєчасно відновити, зберегти або скопіювати ці дані. Тому послідовність виконання деяких аудиторських процедур у середовищі ЕОД може відрізнятися від аналогічних дій в умовах неавтоматизованих облікових систем. Тривалість багатьох процедур може бути значно зменшена завдяки використанню швидкодіючої комп'ютерної техніки.

Але аудитор у процесі перевірки й отримання доказів може зіштовхнутися з багатьма проблемами, пов'язаними з середовищем ЕОД, основними серед яких є: неспроможність правильно вибрати інформацію з комп'ютерних файлів через відсутність або невідповідність документального оформлення змісту господарських операцій; велика кількість програмних модифікацій, що не задокументовані, не перевірені й не схвалені; несумісність системного і програмного забезпечення підприємства-клієнта та аудиторських комп'ютерних і програмних засобів; втрата або несвоєчасне знищення даних, які зберігаються на ма-шиночитних носіях інформації, завдяки порушенням правил зберігання даних або експлуатації технічних засобів персоналом підприємства.

Для розв'язання ситуацій, пов'язаних зі збиранням аудиторських доказів, і вирішення вказаних вище проблем, аудитори застосовують спеціальні прийоми.

Зарубіжні автори вказують, що в процесі аудиторської перевірки основні зусилля спрямовують на три головних напрямки: тестування господарських операцій, аналітичні процедури і перевірка окремих сальдо рахунків [29, с 313]. На нашу думку, такий підхід може бути цілком виправданим і для аудиторських фірм України.

Процес застосування аудиторських процедур із допомогою АКЗ може відбуватися за такими напрямками:

відбір із допомогою комп'ютера певних операцій для їх наступної перевірки вручну;

перевірка системи вбудованого програмного контролю за допомогою імітаційних даних;

перевірка системи вбудованого програмного контролю за допомогою реальних даних, оброблених аудиторськими програмними засобами.

Крім тестування господарських операцій, у процесі аудиту часто виникає необхідність перевірки ефективності програмних процедур контролю.

Прийом аудиторської перевірки програмних процедур контролю за допомогою імітаційних даних зарубіжні автори звичайно називають методом контрольних даних. Цей метод базується на тому, що комп'ютер, запрограмований на обробку операцій згідно з визначеним алгоритмом, щоразу виконує її без зміни. Це дозволяє сформувати вибірку всіх можливих комбінацій даних, яка називається контрольним пакетом. Аналізуючи вибрані дані, можна локалізувати всі типові програмні помилки, але для цього потрібно добре розуміти характер господарської діяльності і логіку програми з тим, щоб визначити важливість прийомів контролю для досягнення мети аудиту й забезпечити репрезентативність та достатність вибірки.

Використання процесу обробки реальних даних для тестування автоматизованих процедур контролю називають методом паралельного моделювання. Спочатку аудитори готують спеціальну програму, що імітує логіку і процедури контролю програми фірми, яка підлягає перевірці. Потім на підставі порівняння результатів з даними, отриманими на фірмі, можна визначити, чи не були навмисно внесені зміни в стандартні тексти програм з метою приховування зловживань.

Для того, щоб метод паралельного моделювання використовувати найефективніше, доцільно, щоб аудиторська фірма зберігала і поповнювала архів найпоширенішим бухгалтерських програм. Це може значно зменшити грошові і часові витрати на підготовку імітуючої програми. Таким чином, для аудиторів є вигідною ситуація, коли переважна більшість їх клієнтів використовують однакові, найпопулярніші програми.

Після виконання процедур, пов'язаних із тестуванням ефективності програмного контролю, господарських операцій і елементів сальдо, аудитор оцінює підсумки перевірки і визначає перелік питань, які не вдалося позитивно вирішити з тих чи інших причин. Ці питання можуть бути розглянуті без використання АКЗ, особливо у випадках, коли для отримання аудиторських доказів необхідно

використати такі прийоми як опитування, анкетування, співбесіда, спостереження тощо. Оцінювати результати перевірки можна за допомогою математичних методів і моделей, реалізованих у складі АКЗ.

Проблеми організації і проведення аудиту в середовищі ЕОД, які ми розглянули, можуть бути вирішені лише в умовах комплексної розробки напрямків та реальних шляхів автоматизації аудиторської діяльності, процедур і прийомів здійснення перевірки з допомогою комп'ютерної техніки, а також вивчення результатів наукових і практичних досліджень зарубіжних та вітчизняних аудиторських фірм.