5.3. Форми забезпечення повноти й своєчасності повернення позик

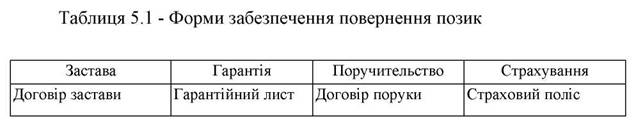

До основних діючих форм повноти й своєчасності повернення позик відносять: заставу, гарантію, поручительство, страхування. Якими документами оформляються, що контролює банк при використанні певної форми забезпечення, якими законодавчими актами регулюється можна побачити із табл.5.1:

До матеріального забезпечення банки ставлять такі вимоги:

- можливість оцінки забезпечення;

- висока ліквідність;

- невелика затратність банків за зберігання чи реалізацію майна.

Кредит вважається матеріально забезпеченим, якщо позичальник уклав

договір застави рухомого чи нерухомого майна, майнових цінностей, цінних паперів тощо.

Перед укладенням договору застави банк повинен пересвідчитись документально (а в окремих випадках - перевірити на місці) щодо наявності майна, місцезнаходження та умов його зберігання, реальності реалізації тощо.

На підставі ст. 575 ЦКУ та положень Закону про заставу виділяють п'ять видів застави:

- іпотека,

- заклад,

- застава товарів в обороті,

- застава майнових прав

- застава цінних паперів.

Причому для них годиться лише те майно, яке заставодавець вправі відчужувати і на яке можна звернути стягнення. Крім того, у заставу також дозволено передавати майно, яке заставодавець придбає після виникнення застави.

Іпотека - це вид забезпечення зобов'язання нерухомим майном, що запишається у володінні та користуванні іпотекодавця. Оформлюють її іпотечним договором. При невиконанні боржником зобов'язання, забезпеченого іпотекою, банк вправі задовольнити свої вимоги за рахунок предмету іпотеки. До іпотеки відносять нерухоме майно (земельні ділянки, об'єкти, розташовані на земельній ділянці і невід'ємно пов'язані з нею, переміщення яких неможливе без знецінювання і зміни їх призначення), у тому числі об'єкти незавершеного будівництва, право оренди або користування

нерухомим майном, що надає орендарю (користувачу) право будувати, володіти та відчужувати об'єкт нерухомого майна.

Якщо в іпотеку передають будівлю (споруду), розташовану на землі, що належить іпотекодавцю на праві власності, то вона теж піддягає передачі в іпотеку разом із будівлею (спорудою). А якщо іпотекодавець орендує землю, то після звернення стягнення на будівлю (споруду) умови оренди зберігаються для нового власника.

Іпотечний договір може передбачати видачу заставної. Це неемісійний борговий цінний папір, що засвідчує безумовне право його власника на одержання від боржника виконання за основним зобов'язанням (у грошовій формі), а у протилежному випадку право звернути стягнення на предмет іпотеки. Першим її власником є особа, яка має за іпотечним договором статус банку. Згодом вона може передати її кому завгодно, учинивши індосамент (передавальний напис).

Заклад- на відміну від іпотеки, застава рухомого майна. Його як предмет застави заставодавець дає у володіння банку. Але за згодою сторін предмет застави можуть залишити у заставодавця (тверда застава).Якщо банк зберігає або використовує предмет закладу неналежним чином, то заставодавець у будь-який час управі вимагати припинення застави або дострокового виконання забезпеченого закладом зобов'язання.

Крім цього, у ст. 48 Закону про заставу зафіксовано відповідальність банку за втрату або нестачу в розмірі вартості втраченого майна, а за пошкодження предмету закладу - у розмірі суми, на яку знизилася вартість закладеного майна. До того ж якщо таке записано в договорі, банк має відшкодувати повністю збитки, завдані втратою, нестачею або пошкодженням майна. Втім, банк може уникнути відповідальності, якщо доведе: те, що трапилося, сталося не з його вини.

Застава товарів в обороті. Предметом цього виду застави може бути сировина, напівфабрикати, комплектуючі вироби, готова продукція тощо. При цьому:

1. Заставодавець зберігає за собою право володіти, користуватися і

розпоряджатися предметом застави, а при його відчуженні зобов'язаний

замінити іншими товарами такої самої або більшої вартості.

2. Реалізовані заставодавцем товари перестають бути предметом застави з

моменту їх вручення набувачеві або транспортній організації (передання на

пошту) для надіслання йому,

3. Придбані заставодавцем товари, передбачені в договорі, стають предметом

застави з моменту виникнення права власності на них.

Застава майнових прав. Під ними треба розуміти:

- Право вимоги за зобов'язаннями, в яких заставодавець виступає

кредитором (наприклад, за договором купівлі-продажу товару йому

повинні сплатити 100000 грн.);

- Права на об'єкти інтелектуальної власності (що підтверджує патент на

винахід, авторське свідоцтво, свідоцтво про право на знак для товарів і

послуг тощо).

- Корпоративні права або частка в статутному капіталі.

Слід зауважити, що заставодавець може укласти договір застави не тільки на належні йому на момент укладення права, але й на ті, що можуть виникнути в майбутньому (ст. 49 Закону про заставу).

У договорі застави прав зазначають особу-боржника щодо заставодавця, причому останній зобов'язаний повідомити про це свого боржника.

Ну а якщо боржник заставодавця виконає своє зобов'язання, яке є предметом права вимоги (у нашому прикладі- заплатить 100000 грн. за договором купівлі-продажу), то все отримане стане предметом застави, про що заставодавець негайно повідомляє банку.

Застава цінних паперів.

Застава векселя або іншого цінного паперу, який можна передати за індосаментом (передавальним написом), передають у заставу так: вчиняють індосамент і вручають індосований цінний папір банку. Наприклад, на звороті простого або переказного векселя-або на алонжі роблять напис "валюта в заставу". А ті цінні папери, які не можна передати за індосаментом, передають у заставу за договором банку з особою, на чиє ім'я вони видані.

Векселі віддають у заставу з реєстром пред'явлених у заставу векселів, який складає заставодавець не менше ніж у двох примірниках. Векселі в реєстрі розміщають у порядку настання строків платежу, починаючи з найближчого. Приймаючи реєстри, банк перевіряє відповідність даних пред'явника векселя реквізитам векселя. Реєстри з неправильними даними повертають для переоформлення.

На векселях пред'явник може виконати заставний, повний або бланковий індосамент, індосамент на пред'явника. Його вид встановлюють у договорі застави.

Заставу акцій здійснюють згідно з Положенням про ведення реєстру власників іменних ЦП.

Передавати у заставу заборонено:

- національні, культурні та історичні цінності, що є об'єктами права

державної власності і занесені або піддягають занесенню до

Державного реєстру національної культурної спадщини;

- вимоги, що мають особистий характер (наприклад, з відшкодування

шкоди за пошкодження здоров'я або право на одержання аліментів);

- об'єкти державної власності, приватизація яких заборонена

законодавчими актами, а також майнові комплекси державних

підприємств та їх структурних підрозділів, що знаходяться в процесі

корпоратизації (предметом застав» можуть бути їх товари в обороті

або переробці).

Право звернення стягнення на предмет застави

Таке право у банку виникне, якщо заставодавець не виконає у строк зобов'язання, забезпечене заставою, або якщо юрособа-заставодавець припиняє свою діяльність (реорганізація, ліквідація). Банк має право вимагати

дострокового виконання зобов'язання, забезпеченого заставою у разі якщо заставодавець:

- передав предмет застави іншій особі без дозволу банку;

- порушив правила про заміну предмету застави;

- втратив предмет застави за обставин, за які банк не несе

відповідальності, і не замінив (не відновив) предмету застави.

Право застави припиняється :

- припинено забезпечене заставою зобов'язання;

- втрачено предмет застави;

- реалізовано предмет застави;

- банк набув права власності на предмет застави;

- закінчено строк дії права, що становить предмет застави;

- в інших випадках припинення зобов'язань, обумовлених законом

(наприклад, ліквідація однієї зі сторін договору);

- в інших випадках, встановлених законом (наприклад, визнання

іпотечного договору недійсним).

Звернення стягнення на заставлене майно.

Якщо у банку виникає право звернути стягнення на предмет застави при невиконанні зобов'язання та в інших випадках, розглянутих вище, то безпосередньо задовольнити свої вимоги за рахунок заставленого майна він може:

- на підставі рішення суду,

- виконавчого напису нотаріуса,

- позасудовому порядку

- згідно з договором про задоволення вимог банку.

Рухоме майно. Банк має два шляхи, для того щоб звернути стягнення на предмет застави:

1. одержати відповідне рішення суду

2. позасудовий порядок.

Позасудовий шлях реалізується в один з 4-х способів звернення стягнення на предмет застави:

- оформити право власності на заставлене майно;

- продати предмет застави конкретному покупцю або на публічних

торгах ;

- перевести за договором уступки права вимоги на себе права кредитора

за грошовою вимогою, якщо вона є предметом застави ;

- одержати перерахування відповідної грошової суми, у тому числі в

порядку договірного списання, якщо предмет застави - гроші або

боргові цінні папери, строк платежу за якими настав або які

підлягають оплаті на вимогу .

Якщо з якихось причин позасудовий підхід бажаного результату не приніс, можна звернутися до суду з вимогою звернути стягнення на предмет застави.

Нерухоме майно.

Уразі порушення основного зобов'язання, банк надсилає іпотекодавцю та боржнику (якщо вони не збігаються в одній особі) письмову вимогу про усунення порушення. На це відводиться ЗО днів. Після закінчення даного строку банк вправі почати звернення стягнення на предмет іпотеки. Крім рішення суду, підставою може бути виконавчий напис нотаріуса. Часто в договорах іпотеки передбачають обидва варіанти: рішення суду або виконавчий напис нотаріуса на вибір банку.

Крім судового розгляду питання, сторони іпотеки можуть вдатися до позасудового врегулювання звернення стягнення на заставлену нерухомість. Для цього їм треба укласти окремий договір про задоволення вимог банку (хоча подібне застереження може містити і сам іпотечний договір). Підписати названий договір і обов'язково його нотаріально засвідчити сторони вправі коли завгодно, але до набрання чинності рішенням суду.

У зазначеному договорі сторонам визначають спосіб, за допомогою якого банк задовольнить вимогу, забезпечену іпотекою:

- він набуде права власності на предмет іпотеки,

- він набуде права від свого імені продати його на підставі договору

купівлі-продажу.

Після здійснення одного з добровільних способів вимоги банку щодо виконання боржником (іпотекодавцем) основного зобов'язання недійсні.

Коли добровільно дійти згоди не виходить, банк звертається до суду. Якщо предмет іпотеки - житловий будинок або приміщення, суд за заявою банку вправі ухвалити рішення і про виселення мешканців. Адже примусово в даному разі це зробити можна лише на підставі відповідного рішення суду.

За письмовою вимогою банку або нового власника мешканці зобов'язані звільнити приміщення протягом 1 місяця з дня одержання вимоги. Якщо в цей або інший узгоджений строк вони не залишать приміщення, примусово виселити, як було сказано, можна тільки за рішенням суду. Водночас виселення мешканців з займаного приміщення, що вони придбали за рахунок кредиту, забезпеченого іпотекою - підстава для надання їм даху над головою із фондів житла для тимчасового проживання.

Не піддягають виселенню наймачі (орендарі) житла, якщо договір найму (оренди) було укладено до моменту укладення іпотечного договору і про його наявність знав банк.

Іпотечна нерухомість, на яку банк звернув стягнення за допомогою рішення суду або виконавчого напису нотаріуса, якщо інше не записано в рішенні суду, піддягає продажу на публічних торгах.

Як і у випадку з рухомим майном, боржник (іпотекодавець) може припинити продаж предмету іпотеки на громадських торгах. Для цього він повинен до дня продажу виконати основне зобов'язання або його прострочену

частину і відшкодувати витрати та збитки, завдані іпотекдержателю, включаючи судові витрати, витрати на оплату винагороди залученим експертам (оцінювачам, юристам), на підготовку публічних торгів тощо. Виконання основного зобов'язання боржника майновим поручителем або наступним іпотекодержателем також буде підставою для припинення реалізації предмету іпотеки.

Гарантія як спосіб забезпечення кредиту - це зобов'язання третьої особи погасити борг позичальника при настанні гарантійного випадку (гарантійний випадок виникає тоді, коли позичальник сам не може погасити заборгованість і проценти за кредит).

Якщо гарантія надається юридичною особою, то вона оформляється у формі гарантійного листа, де вказуються:

- назва організації-гаранта;

- назва банку-кредитора;

- назва організації позичальника;

- розмір, термін, призначення кредиту;

- процентна ставка за користування кредитом;

- номер поточного рахунку організації-гаранта і в якому банку цей

рахунок відкрито.

Гарантійний лист підписують керівники організації-гаранта, скріплюючи гербовою печаткою. Оформляють лист у трьох примірниках, один передається в банк гаранта, другий - у банк кредитора, третій - залишається в гаранта.

Банк, що обслуговує гаранта, оформляє відмітку про прийом гарантійного листа і зобов'язується з поточного рахунку гаранта списати в порядку встановленої черговості платежів відповідну суму боргу і проценти за нею.

Кредитування позичальника, забезпечене гарантією, здійснюється після того, як банк-кредитор отримає гарантійний лист із відповідною відміткою банку гаранта.

Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем про відповідальність поручителя за виконання на повну суму зобов'язань позичальника.

Банк-кредитор перед укладенням договору поруки ретельно аналізує фінансовий стан і платоспроможність поручителя на основі документів, що подані банку-кредиторові, а також довідкових та архівних даних.

Страхування кредитів проводиться банками з 1990 року у двох формах:

- добровільне страхування відповідальності позичальників за

непогашення кредитів;

- добровільне страхування ризику непогашення кредитів.

У першому випадку страхувальником є позичальник, об'єктом страхування є відповідальність перед банком, що видав кредит, за своєчасне і повне погашення боргу і процентів за ним.

У другому випадку страхувальник - банк, а об'єкт страхування -відповідальність усіх чи окремих позичальників перед банком за своєчасне і

повне погашення кредиту та процентів за ним. У цьому разі сума страхових внесків враховується при встановленні процентної ставки за кредит.

Для укладення договору страхування (може видаватись і страховий поліс, чи страхове свідоцтво) страхувальник подає страховику такі документи:

- заяву;

- статут організації;

- копію кредитного договору;

- баланс;

- контракт на поставку цінностей.

Перелік документів складає страховик. Основна мета подання документів - визначення ступеня страхового ризику.

Вивчивши клієнта, страховик встановлює страхову премію (внесок) у відсотках до страхової суми і залежно від терміну наданого кредиту. Договір страхування вступає в силу після сплати страхової премії, яка найчастіше сплачується одноразово і не пізніше дати видачі кредиту.

Найбільш важливим моментом у страхуванні є: встановлення розміру відповідальності, яку бере на себе страховик, визначення страхового випадку І відшкодування збитків.

У вітчизняній практиці страхування кредитів амплітуда коливання відповідальності страховика досить широка. Є страхові товариства, що приймають до страхування 100 відсотків суми непогашеного позичальником кредиту, але зовсім не беруть у розрахунок процентів за користування кредитом.

Інші страховики виплачують відшкодування від 50 до 90 відсотків суми непогашеного позичальником кредиту і процентів за ним.

Відповідальність страховика виникає, якщо страхувальник не повернув банку-кредиторові зазначену кредитним договором суму протягом 20-30 днів після дня сплати.

Укладаючи страховий договір, необхідно чітко обумовити термін, протягом якого страхувальник зобов'язаний повідомити страховика про настання страхового випадку