1.3.2. Витрати виробництва, ціноутворення та прибуток підприємств

1.3.2. Витрати виробництва, ціноутворення та прибуток підприємств

Програмна анотація

Визначення витрат виробництва, характеристика видів витрат

(внутрішні і зовнішні, альтернативні, постійні, змінні та загальні, граничні та

середні), закон спадної віддачі, граничний продукт, визначення ціни та

характеристика її видів (базова, фактурна, оптова, роздрібна тощо),

характеристика методів ціноутворення (витрати плюс прибуток, метод

контрольної точки, метод показника цінової еластичності), сутність

прибутку, особливості його розподілу в різних видах підприємств.

Усі ресурси, які потрібні для виробництва будь-якого продукту, по-

перше, знаходяться у власності інших виробників і потребують платні, і, по-

друге, вони обмежені, тобто їх завжди бракує, не вистачає.

Обмеженість ресурсів примушує виробників постійно робити

альтернативний вибір, тобто відмовлятися від одних ресурсів на користь

інших (наприклад, відмовлятися від металу на користь пластмаси), або

виробляти із даного ресурсу той чи інший продукт (наприклад, із дерева

можна виробляти меблі, будівельні матеріали, папір тощо) і на цій основі

отримувати найбільший ефект в досягненні своєї мети. В графічній формі це

відображається кривою виробничих можливостей.

Виходячи з цього, усі витрати на виробництво продукції є

альтернативними.

Альтернативними витратами є витрати виробництва товарів і послуг,

які вимірюються з точки зору утраченої (упущеної) можливості виробництва

іншого виду товару або послуги, які вимагають таких же витрат ресурсів.

Якщо при виборі із двох можливих благ споживач (покупець) віддає перевагу

одному, жертвує іншим, то друге благо є альтернативною ціною першого.

Отже, альтернативні витрати є ціна втрати, на яку готовий іти споживач, щоб

отримати можливість придбати необхідне благо.

Альтернативні витрати бувають прямі, явні або зовнішні і непрямі,

неявні або внутрішні.

Зовнішні (прямі або явні) витрати – це грошові витрати на оплату

ресурсів, які фірма купляє в інших підприємців. До складу таких витрат

входять заробітна плата найманим працівникам, витрати на придбання

сировини, матеріалів, палива, енергії, транспортні витрати, орендна плата за

користування приміщенням, амортизаційні відрахування та інші, що

пов’язані з виробництвом благ.

Внутрішні (непрямі або неявні) – це витрати власних ресурсів фірми

або вкладень її власників. На відміну від зовнішніх витрат, внутрішні витрати

не приймають форми конкретних платежів за контрактами. Це – грошові

платежі, які могли б отримувати за свої ресурси власники даного

підприємства при іншому способі їх застосування. Якщо фірма є власником

певних чинників виробництва (наприклад, приміщення або частки

обладнання), які використовує в процесі виробництва, то вона не може сама в

себе їх купувати. Крім того, фірма втрачає можливість здати їх в оренду й

отримувати за це відповідний дохід. Таким чином, витрачаючи власні

ресурси в своїй справі підприємець втрачає грошову вигоду, відмовляючись

від інших альтернативних можливостей, їх використання.

Крім зовнішніх і внутрішніх, витрати фірми у короткостроковому

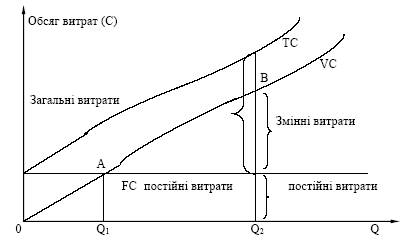

періоді поділяються на постійні і змінні. Постійні витрати (FC) – це

витрати, величина яких не змінюється в залежності від змін обсягів

виробництва продукції (Q). Постійні витрати пов’язані з існуванням самої

фірми (її виробничого обладнання) і тому повинні бути оплачені, незалежно

від того, виробляє вона продукцію чи ні. До них відносяться: орендна плата,

відсотки за борговими зобов’язаннями, страхові внески, амортизаційні

відрахування, платня керівникам і охоронцям фірми і т.п. Графічно постійні

витрати відображені на мал.1 прямою лінією (лінія FC).

Змінні витрати (VC) – це витрати, величина яких змінюється в

залежності від зміни обсягів виробництва (Q). До них відносяться витрати на

придбання сировини, енергії, палива, транспортних послуг, оплата основної

частини зайнятої робочої сили і т.п. Збільшення обсягів виробництва вимагає

зростання цих витрат і, навпаки, зменшення витрат є при зменшенні обсягів

виробництва продукції. Графічно змінні витрати відображені на мал.1

кривою VC. Крива змінних витрат спочатку зростає достатньо швидко (від 0

до точки А). Потім, при певних обсягах продукції, що виробляється (від

точки А до точки В), темпи зростання змінних витрат сповільнюються, тому

що виникає певна економія на масштабах виробництва. Після точки В крива

VC стає більш крутою в результаті дії закону спадної віддачі.

Сума постійних і змінних витрат на кожний певний обсяг продукції

складає загальні (валові) витрати (ТС). Графічно загальні (валові) витрати

відображені на мал.1 кривою лінією (лінія ТС):

ТС=FC+VC

Графік загальних витрат (ТС) повторює конфігурацію змінних витрат

(VC), підняту над початком координат на величину постійних витрат (FC).

Мал.1. Графічне зображення постійних, змінних і загальних витрат фірми

Розмежування між постійними, змінними і загальними витратами має

суттєве значення для підприємців, тому що дозволяє визначити конкретні

шляхи зниження виробничих витрат. Змінну частину підприємець може

контролювати на протязі короткострокового періоду часу шляхом

маніпулювання обсягом виробництва. Тоді як постійна частина витрат не

піддається ефективному контролю з боку адміністрації фірми, вона є

обов’язковою і тому повинна бути оплачена незалежно від обсягів

виробництва.

Крім розглянутих витрат для підприємства велике значення мають

показники середніх і граничних витрат, тому що дозволяють контролювати

його ефективність і дохідність.

Середні витрати – витрати в розрахунку на одиницю продукції. Вони

показують, яка середня вартість витрат фірми на виробництво одиниці

продукції. Тому саме показники середніх витрат, зазвичай, використовуються

фірмою для порівняння з ціною, яка завжди дається в розрахунку на одиницю

продукції. Розрізняють середні загальні витрати (АТС), середні змінні

витрати (АVC) і середні постійні витрати (АFC).

Середні постійні витрати (АFC) – це постійні витрати в розрахунку на

одиницю продукції. Вони визначаються шляхом ділення постійних витрат

(FC) на обсяги вироблюваної продукції (Q):

AFC =FC/Q

В процесі зростання обсягів виробництва продукції середні постійні

витрати будуть зменшуватися. Це пояснюється тим, що з кожним новим

зростанням обсягів виробництва дана сума постійних витрат буде

розподілятися на все більшу кількість продукції.

Середні змінні витрати (AVC) – це змінні витрати в розрахунку на

одиницю продукції. Вони визначаються шляхом ділення всіх змінних витрат

(VC) на обсяги продукції (Q), що виробляється:

AVC = VC/ Q .

Позаяк середні змінні витрати розраховуються на базі загальних

змінних витрат, які формуються під впливом закону спадної віддачі, то вони

спочатку падають до певного мінімуму, а потім починають зростати.

Середні загальні витрати (ATC) – це всі (постійні і змінні) витрати в

розрахунку на одиницю продукції. Їх можна розрахувати шляхом ділення

суми загальних витрат (ТС) на кількість виробленої продукції (Q), або

шляхом складання AFC і AVC. Тобто:

ATC = TC/Q=AVC + AFC

Для визначення максимуму загальної маси прибутку фірма

використовує показник граничних витрат, який констатує доцільність

додаткових витрат при збільшенні обсягів виробництва.

Граничні витрати (МС) – це додаткові або додатні витрати, пов’язані з

виробництвом ще однієї одиниці продукції. Інакше кажучи, граничні витрати

- це та сума, на яку зростають загальні витрати при збільшенні обсягів

виробництва продукції на одну одиницю.

Граничні витрати можна визначити для кожної додаткової одиниці

продукції на основі відношення змін в загальних витратах до змін обсягів

виробництва:

MC= Зміна TC/Зміна Q

Чинники виробництва, які знаходяться в розпорядженні фірми, повинні

використовуватися з дотриманням певної пропорційності між постійними і

змінними. Не можна необґрунтовано збільшувати кількість змінних чинників

на одиницю постійного, тому що в цьому випадку вступає в дію закон

спадної віддачі.

Згідно з законом спадної віддачі безперервне збільшення витрат в

одному із змінних чинників при незмінних витратах на інші чинники на

певному етапі приведе до припинення зростання віддачі від нього, а потім і

до її скорочення. Отже, нові додаткові витрати лише в один змінний ресурс

дають все менший обсяг додаткової продукції.

Інший результат спостерігається при однаковому, пропорційному

збільшенні витрат на всі чинники виробництва. Відбувається збільшення

випуску продукції в тій же або навіть у більшій мірі, порівняно зі

збільшенням витрат на чинники виробництва.

Приріст продукції за рахунок використання додаткової одиниці

ресурсу називається граничним продуктом цього ресурсу. Розраховується

граничний продукт як відношення зміни кількості продукту до кількості

використаного ресурсу, що викликало його зміну.

Показником, який дозволяє зробити правильний вибір, є ціна, що

означає кількість грошей, за яку продавець згідний продати, а покупець

готовий придбати цей товар. Ціну певного товару складає його вартість,

виявляється в процесі обміну на інші товари.

За різними ознаками ціни поділяються на окремі види, серед яких в

господарській діяльності виділяються: базові, фактурні, оптові, роздрібні,

закупівельні.

Базова ціна – це ціна товару стандартної якості, відштовхуючись від

якої встановлюється ціна товару більш високої або низької якості.

Фактурна ціна – це ціна, яка вказана у фактурі (рахунку) на придбаний

товар. Вона попередньо узгоджена з відповідним контрактом.

Оптова ціна – ціна товару, який продається великими партіями

(гуртом). Звичайно, оптові ціни нижчі від роздрібних, в зв’язку з економією

на торгових витратах.

Роздрібна ціна – це ціна на товар, який продається для особистого

споживання в малих, одиничних обсягах; ціна товару в роздрібній торгівлі.

Закупівельна ціна – ціна, за якою держава здійснює закупку продукції у

підприємств, організацій, населення.

Тарифи – ставки оплати за різноманітні послуги, які надаються

підприємствам і населенню. Типовим прикладом тарифів є рівень оплати

комунальних і побутових послуг, плата за телефон, за користування радіо і

телебаченням.

В практиці ринкового господарювання використовуються різні методи

(способи) ціноутворення. Найбільш розповсюдженими є затратний (за

витратами); метод на основі аналізу беззбитковості і забезпечення цільового

прибутку; метод на основі сприйняття цінності товару і методи встановлення

ціни на основі рівня поточних цін і на основі закритих торгів.

Затратний метод – це метод “середні витрати плюс прибуток”,

найпростіший метод ціноутворення. Він полягає в застосуванні галузевої

націнки (надбавки) на витрати виробництва. Ціноутворення за цим методом

працює лише у випадках, якщо встановлена ціна приводить до запланованого

рівня продажу. Ця методика не враховує особливостей поточного попиту і

пропозиції й не дозволяє вийти на оптимальну ціну. Незважаючи на це,

даний метод ціноутворення залишається популярним у виробників з багатьох

причин. По-перше, продавці більш поінформовані про свої витрати, ніж про

попит. Прив’язуючи ціну до витрат, продавець спрощує для себе

встановлення вихідної ціни, йому не приходиться постійно відслідковувати

зміни попиту. По-друге, якщо цим методом користуються всі фірми галузі, то

їхні ціни будуть подібними і цінова конкуренція зводиться до мінімуму.

Метод ціноутворення на основі принципу беззбитковості або його

різновиду – ціноутворення, спрямоване на забезпечення цільового прибутку -

також зорієнтований на витрати. Компанія розробляє товар, підсумовує

витрати на виробництво цього товару і встановлює ціну так, щоб покрити

витрати і отримати цільовий прибуток. Такий метод вимагає від фірми

розглядання різних варіантів ціноутворення, їх впливу на обсяги збуту,

необхідні для подолання рівня беззбитковості й отримання цільового

прибутку. Якщо ціна на товар виявляється дуже високою, компанії

прийдеться знизити торгові надбавки або обсяг збуту, що (як в тому, так і в

іншому випадку) приводить до скорочення прибутку.

Метод ціноутворення на основі сприйняття цінності товару

орієнтується на ставлення покупця до товару. Основним чинником у даному

випадку є не витрати продавця, а купівельне сприйняття. Для формування в

свідомості споживачів уявлення про цінності товару компанії

використовують нецінові прийоми впливу. В різних місцях ідентичний

(однаковий) товар буде мати різну ціну. Так, наприклад, ціна морозива буде

значно відрізнятися в залежності від того, де воно продається: на вулиці, в

кафе, в ресторані і т.д.

Методи установлення ціни на основі рівня поточних цін і на основі

закритих торгів засновані на конкуренції. При встановленні ціни на основі

рівня поточних цін основним орієнтиром є ціна конкурентів. Фірма може

призначати ціну, нижчу від рівня ціни своїх конкурентів, на рівні чи вищу.

Все залежить від того, які цілі переслідує фірма і яку цінову політику вона

проводить.

Встановлення цін на основі закритих торгів відбувається з

урахуванням рівня цін конкурентів. Компанія орієнтується не на власні

витрати виробництва або попит, а на припускні ціни конкурентів. Таке

ціноутворення практикується тоді, коли фірма веде боротьбу за підряди в

ході торгів. При певній ціні фірми відштовхуються від очікуваних цінових

пропозицій конкурентів. Для того, щоб отримати контракт, фірмі необхідно

запросити ціну нижчу, ніж у інших, але не нижчу від витрат виробництва.

Ціль усіх даних методик формування ціни – звузити діапазон

ціноутворення, в межах якого і буде встановлена вихідна ціна.

Оптимально можливі ціни повинні повністю відшкодовувати усі

витрати на виробництво і збут товару, а також забезпечувати отримання

певного прибутку.

Прибуток – це різниця між виручкою від реалізації продукції і сумою

усіх витрат на її виробництво і реалізацію. Якщо витрати підприємства

перевищують суму виручки від реалізації, то замість прибутку маємо збиток.

Прибуток виступає метою, рушійною силою підприємницької

діяльності. Його максимізація наочно підтверджує об’єктивну властивість

капіталу до зростання.

Підприємство в умовах ринку у своєму прагненні максимізувати

прибуток володіє наступними ступенями свободи:

- встановлення цін;

- формування витрат;

- формування обсягів продукції;

- вибір номенклатури й асортименту продукції.

Розрізняють валовий (повний, балансовий) прибуток, чистий прибуток

і нормальний прибуток.

Валовий (балансовий) прибуток – це загальна сума прибутку

підприємства, яка характеризує кінцевий фінансовий результат його

виробничо-господарської діяльності за певний період.

Чистий прибуток – це частина балансового прибутку підприємства, що

залишається в його розпорядженні після сплати податків, рентних та інших

платежів до бюджету. Він є джерелом коштів для розвитку та розширення

виробництва, поповнення резервного фонду, нарахувань дивідендів за акції,

задоволення соціальних потреб трудового колективу та стимулювання праці

його робітників.

Нормальний прибуток – це мінімальний дохід на власну

підприємницьку діяльність, тобто дохід, який має зробити підприємець, щоб

залишитися у своєму бізнесі. Це плата за використання підприємницьких

функцій. Практично це – дохід, який власник фірми міг би отримувати,

вкладаючи свої ресурси в інше діло, використовуючи власні ресурси поза

своєю фірмою.

Програмна анотація

Визначення витрат виробництва, характеристика видів витрат

(внутрішні і зовнішні, альтернативні, постійні, змінні та загальні, граничні та

середні), закон спадної віддачі, граничний продукт, визначення ціни та

характеристика її видів (базова, фактурна, оптова, роздрібна тощо),

характеристика методів ціноутворення (витрати плюс прибуток, метод

контрольної точки, метод показника цінової еластичності), сутність

прибутку, особливості його розподілу в різних видах підприємств.

Усі ресурси, які потрібні для виробництва будь-якого продукту, по-

перше, знаходяться у власності інших виробників і потребують платні, і, по-

друге, вони обмежені, тобто їх завжди бракує, не вистачає.

Обмеженість ресурсів примушує виробників постійно робити

альтернативний вибір, тобто відмовлятися від одних ресурсів на користь

інших (наприклад, відмовлятися від металу на користь пластмаси), або

виробляти із даного ресурсу той чи інший продукт (наприклад, із дерева

можна виробляти меблі, будівельні матеріали, папір тощо) і на цій основі

отримувати найбільший ефект в досягненні своєї мети. В графічній формі це

відображається кривою виробничих можливостей.

Виходячи з цього, усі витрати на виробництво продукції є

альтернативними.

Альтернативними витратами є витрати виробництва товарів і послуг,

які вимірюються з точки зору утраченої (упущеної) можливості виробництва

іншого виду товару або послуги, які вимагають таких же витрат ресурсів.

Якщо при виборі із двох можливих благ споживач (покупець) віддає перевагу

одному, жертвує іншим, то друге благо є альтернативною ціною першого.

Отже, альтернативні витрати є ціна втрати, на яку готовий іти споживач, щоб

отримати можливість придбати необхідне благо.

Альтернативні витрати бувають прямі, явні або зовнішні і непрямі,

неявні або внутрішні.

Зовнішні (прямі або явні) витрати – це грошові витрати на оплату

ресурсів, які фірма купляє в інших підприємців. До складу таких витрат

входять заробітна плата найманим працівникам, витрати на придбання

сировини, матеріалів, палива, енергії, транспортні витрати, орендна плата за

користування приміщенням, амортизаційні відрахування та інші, що

пов’язані з виробництвом благ.

Внутрішні (непрямі або неявні) – це витрати власних ресурсів фірми

або вкладень її власників. На відміну від зовнішніх витрат, внутрішні витрати

не приймають форми конкретних платежів за контрактами. Це – грошові

платежі, які могли б отримувати за свої ресурси власники даного

підприємства при іншому способі їх застосування. Якщо фірма є власником

певних чинників виробництва (наприклад, приміщення або частки

обладнання), які використовує в процесі виробництва, то вона не може сама в

себе їх купувати. Крім того, фірма втрачає можливість здати їх в оренду й

отримувати за це відповідний дохід. Таким чином, витрачаючи власні

ресурси в своїй справі підприємець втрачає грошову вигоду, відмовляючись

від інших альтернативних можливостей, їх використання.

Крім зовнішніх і внутрішніх, витрати фірми у короткостроковому

періоді поділяються на постійні і змінні. Постійні витрати (FC) – це

витрати, величина яких не змінюється в залежності від змін обсягів

виробництва продукції (Q). Постійні витрати пов’язані з існуванням самої

фірми (її виробничого обладнання) і тому повинні бути оплачені, незалежно

від того, виробляє вона продукцію чи ні. До них відносяться: орендна плата,

відсотки за борговими зобов’язаннями, страхові внески, амортизаційні

відрахування, платня керівникам і охоронцям фірми і т.п. Графічно постійні

витрати відображені на мал.1 прямою лінією (лінія FC).

Змінні витрати (VC) – це витрати, величина яких змінюється в

залежності від зміни обсягів виробництва (Q). До них відносяться витрати на

придбання сировини, енергії, палива, транспортних послуг, оплата основної

частини зайнятої робочої сили і т.п. Збільшення обсягів виробництва вимагає

зростання цих витрат і, навпаки, зменшення витрат є при зменшенні обсягів

виробництва продукції. Графічно змінні витрати відображені на мал.1

кривою VC. Крива змінних витрат спочатку зростає достатньо швидко (від 0

до точки А). Потім, при певних обсягах продукції, що виробляється (від

точки А до точки В), темпи зростання змінних витрат сповільнюються, тому

що виникає певна економія на масштабах виробництва. Після точки В крива

VC стає більш крутою в результаті дії закону спадної віддачі.

Сума постійних і змінних витрат на кожний певний обсяг продукції

складає загальні (валові) витрати (ТС). Графічно загальні (валові) витрати

відображені на мал.1 кривою лінією (лінія ТС):

ТС=FC+VC

Графік загальних витрат (ТС) повторює конфігурацію змінних витрат

(VC), підняту над початком координат на величину постійних витрат (FC).

Мал.1. Графічне зображення постійних, змінних і загальних витрат фірми

Розмежування між постійними, змінними і загальними витратами має

суттєве значення для підприємців, тому що дозволяє визначити конкретні

шляхи зниження виробничих витрат. Змінну частину підприємець може

контролювати на протязі короткострокового періоду часу шляхом

маніпулювання обсягом виробництва. Тоді як постійна частина витрат не

піддається ефективному контролю з боку адміністрації фірми, вона є

обов’язковою і тому повинна бути оплачена незалежно від обсягів

виробництва.

Крім розглянутих витрат для підприємства велике значення мають

показники середніх і граничних витрат, тому що дозволяють контролювати

його ефективність і дохідність.

Середні витрати – витрати в розрахунку на одиницю продукції. Вони

показують, яка середня вартість витрат фірми на виробництво одиниці

продукції. Тому саме показники середніх витрат, зазвичай, використовуються

фірмою для порівняння з ціною, яка завжди дається в розрахунку на одиницю

продукції. Розрізняють середні загальні витрати (АТС), середні змінні

витрати (АVC) і середні постійні витрати (АFC).

Середні постійні витрати (АFC) – це постійні витрати в розрахунку на

одиницю продукції. Вони визначаються шляхом ділення постійних витрат

(FC) на обсяги вироблюваної продукції (Q):

AFC =FC/Q

В процесі зростання обсягів виробництва продукції середні постійні

витрати будуть зменшуватися. Це пояснюється тим, що з кожним новим

зростанням обсягів виробництва дана сума постійних витрат буде

розподілятися на все більшу кількість продукції.

Середні змінні витрати (AVC) – це змінні витрати в розрахунку на

одиницю продукції. Вони визначаються шляхом ділення всіх змінних витрат

(VC) на обсяги продукції (Q), що виробляється:

AVC = VC/ Q .

Позаяк середні змінні витрати розраховуються на базі загальних

змінних витрат, які формуються під впливом закону спадної віддачі, то вони

спочатку падають до певного мінімуму, а потім починають зростати.

Середні загальні витрати (ATC) – це всі (постійні і змінні) витрати в

розрахунку на одиницю продукції. Їх можна розрахувати шляхом ділення

суми загальних витрат (ТС) на кількість виробленої продукції (Q), або

шляхом складання AFC і AVC. Тобто:

ATC = TC/Q=AVC + AFC

Для визначення максимуму загальної маси прибутку фірма

використовує показник граничних витрат, який констатує доцільність

додаткових витрат при збільшенні обсягів виробництва.

Граничні витрати (МС) – це додаткові або додатні витрати, пов’язані з

виробництвом ще однієї одиниці продукції. Інакше кажучи, граничні витрати

- це та сума, на яку зростають загальні витрати при збільшенні обсягів

виробництва продукції на одну одиницю.

Граничні витрати можна визначити для кожної додаткової одиниці

продукції на основі відношення змін в загальних витратах до змін обсягів

виробництва:

MC= Зміна TC/Зміна Q

Чинники виробництва, які знаходяться в розпорядженні фірми, повинні

використовуватися з дотриманням певної пропорційності між постійними і

змінними. Не можна необґрунтовано збільшувати кількість змінних чинників

на одиницю постійного, тому що в цьому випадку вступає в дію закон

спадної віддачі.

Згідно з законом спадної віддачі безперервне збільшення витрат в

одному із змінних чинників при незмінних витратах на інші чинники на

певному етапі приведе до припинення зростання віддачі від нього, а потім і

до її скорочення. Отже, нові додаткові витрати лише в один змінний ресурс

дають все менший обсяг додаткової продукції.

Інший результат спостерігається при однаковому, пропорційному

збільшенні витрат на всі чинники виробництва. Відбувається збільшення

випуску продукції в тій же або навіть у більшій мірі, порівняно зі

збільшенням витрат на чинники виробництва.

Приріст продукції за рахунок використання додаткової одиниці

ресурсу називається граничним продуктом цього ресурсу. Розраховується

граничний продукт як відношення зміни кількості продукту до кількості

використаного ресурсу, що викликало його зміну.

Показником, який дозволяє зробити правильний вибір, є ціна, що

означає кількість грошей, за яку продавець згідний продати, а покупець

готовий придбати цей товар. Ціну певного товару складає його вартість,

виявляється в процесі обміну на інші товари.

За різними ознаками ціни поділяються на окремі види, серед яких в

господарській діяльності виділяються: базові, фактурні, оптові, роздрібні,

закупівельні.

Базова ціна – це ціна товару стандартної якості, відштовхуючись від

якої встановлюється ціна товару більш високої або низької якості.

Фактурна ціна – це ціна, яка вказана у фактурі (рахунку) на придбаний

товар. Вона попередньо узгоджена з відповідним контрактом.

Оптова ціна – ціна товару, який продається великими партіями

(гуртом). Звичайно, оптові ціни нижчі від роздрібних, в зв’язку з економією

на торгових витратах.

Роздрібна ціна – це ціна на товар, який продається для особистого

споживання в малих, одиничних обсягах; ціна товару в роздрібній торгівлі.

Закупівельна ціна – ціна, за якою держава здійснює закупку продукції у

підприємств, організацій, населення.

Тарифи – ставки оплати за різноманітні послуги, які надаються

підприємствам і населенню. Типовим прикладом тарифів є рівень оплати

комунальних і побутових послуг, плата за телефон, за користування радіо і

телебаченням.

В практиці ринкового господарювання використовуються різні методи

(способи) ціноутворення. Найбільш розповсюдженими є затратний (за

витратами); метод на основі аналізу беззбитковості і забезпечення цільового

прибутку; метод на основі сприйняття цінності товару і методи встановлення

ціни на основі рівня поточних цін і на основі закритих торгів.

Затратний метод – це метод “середні витрати плюс прибуток”,

найпростіший метод ціноутворення. Він полягає в застосуванні галузевої

націнки (надбавки) на витрати виробництва. Ціноутворення за цим методом

працює лише у випадках, якщо встановлена ціна приводить до запланованого

рівня продажу. Ця методика не враховує особливостей поточного попиту і

пропозиції й не дозволяє вийти на оптимальну ціну. Незважаючи на це,

даний метод ціноутворення залишається популярним у виробників з багатьох

причин. По-перше, продавці більш поінформовані про свої витрати, ніж про

попит. Прив’язуючи ціну до витрат, продавець спрощує для себе

встановлення вихідної ціни, йому не приходиться постійно відслідковувати

зміни попиту. По-друге, якщо цим методом користуються всі фірми галузі, то

їхні ціни будуть подібними і цінова конкуренція зводиться до мінімуму.

Метод ціноутворення на основі принципу беззбитковості або його

різновиду – ціноутворення, спрямоване на забезпечення цільового прибутку -

також зорієнтований на витрати. Компанія розробляє товар, підсумовує

витрати на виробництво цього товару і встановлює ціну так, щоб покрити

витрати і отримати цільовий прибуток. Такий метод вимагає від фірми

розглядання різних варіантів ціноутворення, їх впливу на обсяги збуту,

необхідні для подолання рівня беззбитковості й отримання цільового

прибутку. Якщо ціна на товар виявляється дуже високою, компанії

прийдеться знизити торгові надбавки або обсяг збуту, що (як в тому, так і в

іншому випадку) приводить до скорочення прибутку.

Метод ціноутворення на основі сприйняття цінності товару

орієнтується на ставлення покупця до товару. Основним чинником у даному

випадку є не витрати продавця, а купівельне сприйняття. Для формування в

свідомості споживачів уявлення про цінності товару компанії

використовують нецінові прийоми впливу. В різних місцях ідентичний

(однаковий) товар буде мати різну ціну. Так, наприклад, ціна морозива буде

значно відрізнятися в залежності від того, де воно продається: на вулиці, в

кафе, в ресторані і т.д.

Методи установлення ціни на основі рівня поточних цін і на основі

закритих торгів засновані на конкуренції. При встановленні ціни на основі

рівня поточних цін основним орієнтиром є ціна конкурентів. Фірма може

призначати ціну, нижчу від рівня ціни своїх конкурентів, на рівні чи вищу.

Все залежить від того, які цілі переслідує фірма і яку цінову політику вона

проводить.

Встановлення цін на основі закритих торгів відбувається з

урахуванням рівня цін конкурентів. Компанія орієнтується не на власні

витрати виробництва або попит, а на припускні ціни конкурентів. Таке

ціноутворення практикується тоді, коли фірма веде боротьбу за підряди в

ході торгів. При певній ціні фірми відштовхуються від очікуваних цінових

пропозицій конкурентів. Для того, щоб отримати контракт, фірмі необхідно

запросити ціну нижчу, ніж у інших, але не нижчу від витрат виробництва.

Ціль усіх даних методик формування ціни – звузити діапазон

ціноутворення, в межах якого і буде встановлена вихідна ціна.

Оптимально можливі ціни повинні повністю відшкодовувати усі

витрати на виробництво і збут товару, а також забезпечувати отримання

певного прибутку.

Прибуток – це різниця між виручкою від реалізації продукції і сумою

усіх витрат на її виробництво і реалізацію. Якщо витрати підприємства

перевищують суму виручки від реалізації, то замість прибутку маємо збиток.

Прибуток виступає метою, рушійною силою підприємницької

діяльності. Його максимізація наочно підтверджує об’єктивну властивість

капіталу до зростання.

Підприємство в умовах ринку у своєму прагненні максимізувати

прибуток володіє наступними ступенями свободи:

- встановлення цін;

- формування витрат;

- формування обсягів продукції;

- вибір номенклатури й асортименту продукції.

Розрізняють валовий (повний, балансовий) прибуток, чистий прибуток

і нормальний прибуток.

Валовий (балансовий) прибуток – це загальна сума прибутку

підприємства, яка характеризує кінцевий фінансовий результат його

виробничо-господарської діяльності за певний період.

Чистий прибуток – це частина балансового прибутку підприємства, що

залишається в його розпорядженні після сплати податків, рентних та інших

платежів до бюджету. Він є джерелом коштів для розвитку та розширення

виробництва, поповнення резервного фонду, нарахувань дивідендів за акції,

задоволення соціальних потреб трудового колективу та стимулювання праці

його робітників.

Нормальний прибуток – це мінімальний дохід на власну

підприємницьку діяльність, тобто дохід, який має зробити підприємець, щоб

залишитися у своєму бізнесі. Це плата за використання підприємницьких

функцій. Практично це – дохід, який власник фірми міг би отримувати,

вкладаючи свої ресурси в інше діло, використовуючи власні ресурси поза

своєю фірмою.