2.1.3. Касові операції банків.

1.3. Касові операції банків.

Банки виконують касові операції з обслуговування клієнтів на основі єдиних правил, установлених Національним банком України. Ці правила визначають порядок прийняття та видачі грошей, їх перерахування, упакування, зберігання та обліку.

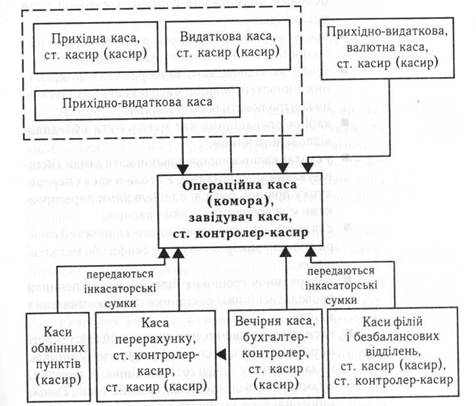

Для прийому, зберігання і видачі грошей та цінностей кожна установа банку має касовий відділ (операційну касу) (Рис. 3.3).

Рис. 3.3. Організаційна структура касового відділу банку

Загальні правила касової роботи

За охорону грошей та матеріальних цінностей відповідальними особами є керівник банку, головний бухгалтер і завідувач каси. З кожним працівником каси укладається угода про повну матеріальну відповідальність.

Нормальна робота касира неможлива без знання ним загальних правил касової роботи. Ці правила передбачають:

■ касові приміщення в установах банку мають бути ізольовані й обладнані таким чином, щоб можливість спостереження і вивчення сторонніми особами розміщення грошових сховищ була виключена;

■ протягом робочого дня двері в касові приміщення повинні зачинятися з внутрішнього боку;

■ особи, які відповідають за збереження матеріальних цінностей, повинні мати можливість візуально контролювати роботу касирів;

■ кабіни операційних кас мають бути обладнані відповідним чином;

■ у столах касирів ящики повинні мати замки з індивідуальними секретами, а столи в касах перерахунку повинні бути зі спеціальними перегородками між робочими місцями касирів;

■ для зберігання грошових коштів і цінностей касири повинні використовувати сейфи або металеві шафи;

■ перерахунок грошових білетів і монет повинен проводитись із використанням грошово-лічильних машин;

■ касирам заборонено, при тимчасовій відсутності на робочому місці, залишати у відкритому вигляді, не закритими у сейфи готівку, цінності, печатки, штампи, ключі від грошових сховищ тощо. Також забороняється залишати ключі в замках дверей грошових сховищ і сейфів;

■ верхній одяг, їжа та власні гроші касирів повинні зберігатися в спеціально відведеній кімнаті поза приміщенням каси;

■ касир повинен мати в наявності зразки підписів працівників, які уповноважені підписувати при-хідні та видаткові касові документи, а бухгалтерські працівники — зразки підписів касирів;

■ мають бути вивішені правила перевірки платіжності грошових знаків.

Вхід у касу, крім працівників каси, дозволяється; керівникові банку, головному бухгалтеру та їх заступникам. Інші особи допускаються в касу за разовими перепустками, які видають з дозволу керівника банку.

При обслуговуванні рахунків юридичних та фізичних осіб банки здійснюють:

■ видаткові касові операції;

■ прихідні касові операції.

Видача грошей із кас банку здійснюється видатковими касами й оформляється грошовими чеками та видатковими касовими ордерами. При проведенні видаткових касових операцій завідувач каси видає в підзвіт касирам необхідну суму розмінних монет і банкнот під розписку касира в спеціальній книзі прийнятих і виданих грошей.

Представники підприємств для одержання готівки пред'являють операційним працівникам грошові чеки. Видача готівки фізичним особам проводиться за видатковими касовими ордерами або чеками. Операційний працівник перевіряє правильність оформлення видаткових касових документів і наявність коштів на рахунку клієнта. Чеки на одержання готівки юридичними особами додатково перевіряються контролером, який дає дозвіл на їх оплату. Операційний працівник після перевірки документів видає особі, яка отримує готівку, для пред'явлення в касу контрольну марку від грошового чека або талон від касового ордера.

Одержавши видатковий документ, касир зобов'язаний:

■ перевірити наявність підписів посадових осіб банку та їх відповідність зразкам;

■ порівняти суму, яка проставлена цифрами і суму, вказану літерами;

■ перевірити наявність на документі розписки щодо одержання грошей і даних паспорта або іншого документа, що засвідчує особу;

■ викликати одержувача грошей за номером видаткового документа і запитати у нього суму грошей, яку він одержує;

■ звірити номер контрольної марки або талона з номером на видатковому документі і приклеїти контрольну марку до чека чи талон до ордера;

■ підготувати суму готівки і видати їх одержувачеві;

■ підписати видатковий документ.

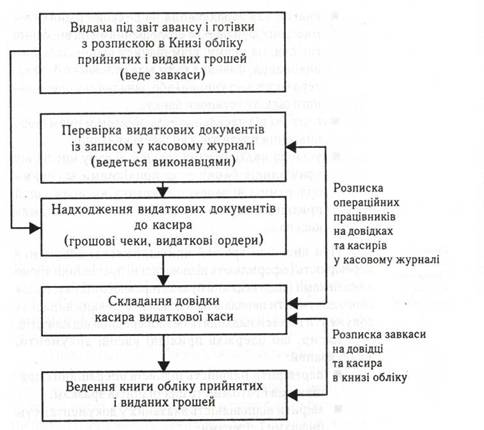

У кінці операційного дня касир підраховує підсумок і з метою контролю за схоронністю грошових коштів:

■ звіряє суму прийнятих під звіт коштів і суму видаткових документів із запасом готівки;

■ складає звітну довідку відповідної форми і підписує її;

■ наведені в довідці касові обороти звіряє із записами в касових журналах операційних працівників. Касир підписується в касовому журналі, а операційні працівники — у довідці.

Залишок грошей і видаткові касові документи разом зі звітною довідкою касир здає під розписку в спеціальній книзі завідувачеві каси, який перевіряє довідку і направляє її в документи дня (див. Рис. 3.4).

Прийом готівки здійснюється прихідними касами. Прихідні касові документи виписують в одному або у двох примірниках (під копірку). Записи сум у документах ведуться з великої літери обов'язково з початку рядка, чітко, без скорочень, вільне місце прокреслюється. В ордерах, оголошеннях, квитанціях, повідомленнях виправлення не дозволяються.

Рис. 3.4. Схема документообігу і контролю за видатковими касовими документами

Прихідні каси приймають і перераховують готівку протягом операційного часу. Приймання готівки проводиться за такими документами:

■ від підприємств, об'єднань, організацій, установ для сплати будь-яких платежів - за оголошеннями на внесення готівки з видачею квитанції;

■ при внесенні громадянами грошей на вклади також за оголошеннями на внесення готівки або за прихідними ордерами;

■ внески для зарахування на рахунки різних громадських фондів - за оголошеннями на внесення готівки, на якому, крім підпису відповідального виконавця, повинна бути віза головного бухгалтера (його заступника) або начальника операційного відділу установи банку; платежі від населення - за повідомленням щодо внесення платежів з видачею квитанції; усі інші надходження грошей, у тому числі і від працівників банку - за прихідними касовими ордерами з видачею підписаних касиром копій прихідних касових ордерів з відбитком штампа касира.

При внесенні грошей прихідні касові документи перевіряють і оформляють відповідальні працівники згідно з вказівками щодо ведення бухгалтерського обліку. Після цього документи передаються до каси. У деяких випадках документи до каси надходять безпосередньо від клієнтів. Касир, що одержав прихідні касові документи, зобов'язаний:

■ перевірити наявність підписів операційних працівників і тотожність цих підписів зразкам;

■ звірити відповідність вказаних у документах сум цифрами і літерами;

■ викликати особу, яка вносить гроші, і прийняти від неї гроші з поаркушним перерахуванням.

Якщо клієнт здає гроші до каси банку за кількома прихідними документами для зарахування на різні рахунки, касир приймає гроші за кожним документом окремо. Всі прийняті раніше гроші мають зберігатися в шухлядах столу або в металевих шафах, сейфах, які повинні замикатися. Робоче місце касира повинно бути обладнане так, щоб клієнт міг спостерігати за прийманням грошей.

Після прийняття грошей касир звіряє суму, вказану в прихідному документі, зі сумою, фактично виявленою при перерахуванні. При відповідності сум касир підписує оголошення, квитанцію та ордер до неї (або інший прихідний касовий документ), ставить на квитанції печатку і віддає її особі, яка внесла гроші. Ордер до оголошення касир надсилає відповідальному працівнику, який веде касовий журнал, а оголошення залишає в себе.

Якщо в клієнта, що здає готівку, встановлено розбіжності між сумою готівки і сумою, вказаною в документі, а також при виявленні неплатіжних і фальшивих грошей, йому пропонується переписати документ. Первинний документ касир перекреслює і на звороті квитанції до цього документа проставляє фактично прийняту суму грошей і підписує квитанцію. Оголошення, квитанція та ордер передаються операційному працівнику, який викреслює попередньо вказану суму і записує нову суму внеску, оформляє знов одержані документи і надсилає їх до каси.

У разі виявлення фальшивих грошей касир повинен терміново доповісти про це керівнику установи банку для вжиття необхідних заходів з обов'язковим повідомленням правоохоронних органів.

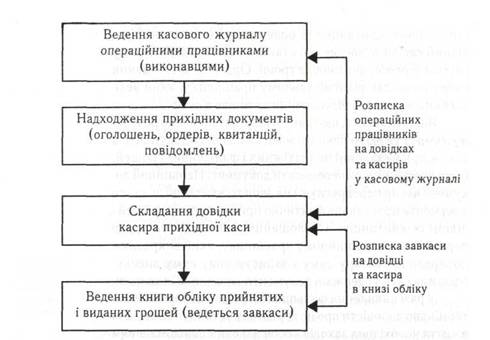

Наприкінці операційного дня на підставі документів касир складає довідку касира прихідної каси про суму прийнятих грошей та кількість документів, які надійшли до каси, і звіряє суму за довідкою зі сумою прийнятих ним грошей. Правильність даних довідки підтверджується підписами касира в касових журналах і операційних працівників - на довідці касира.

При децентралізованому веденні прихідного касового журналу ця довідка складається в розрізі бригад або операційних працівників.

Прийняті протягом операційного дня гроші касир формує в установленому порядку і разом з прихідними документами та довідкою касира прихідної каси здає завідувачеві каси під розписку в книзі обліку прийнятих і виданих грошей (цінностей).

Завідувач каси звіряє суму прийнятих грошей і кількість прихідних документів з довідкою касира і підписує довідку (Рис. 3.5).

Рис. 3.5. Схема документообігу і контролю за прихідними касовими документами

Операції вечірньої каси

Для організації прийому готівки після завершення операцій дня в усіх банках працюють вечірні каси. Видаткових операцій вечірні каси не проводять, а прийняті гроші зараховуються на рахунки власників не пізніше наступного дня.

Операції у вечірній касі здійснюють касир і бухгалтер-контролер, який перевіряє прихідні документи, підписує їх, а потім передає касирові. Касир на прийнятих документах проставляє штамп «Вечірня каса». У вечірній касі працівники заповнюють касовий журнал, і всі прихідні документи та прийняті суми звіряються із записами в цьому журналі. Гроші, прихідні документи, касовий журнал і печатка зберігаються у сейфі, який здається під охорону.

Уранці наступного робочого дня працівники вечірньої каси приймають сейф від охорони (під розписку в контрольному журналі), здають гроші і прихідні документи завідувачеві каси під розписку в касовому журналі. Касовий журнал після цього передається головному бухгалтеру разом із прихідними документами для контролю і підпису. Ордери до прихідних документів передаються в операційний відділ для зарахування коштів на рахунки.

При здійсненні у вечірніх касах операцій без бухгалтера-контролера касир приймає гроші з використанням контрольно-касового апарата.

Працівники вечірньої каси приймають також сумки (мішки) з готівкою від інкасаторів. В установах банків, що приймають кошти від інкасаторів, організовуються каси перерахування. Працівники каси, перераховуючи готівку, повинні дотримуватися спеціальних правил, що встановлені відповідною інструкцією НБУ. Перераховані в цій касі кошти зараховуються на рахунки клієнтів і передаються в комору.

Перевірте свої знання

1. Поясніть організаційну структуру касового відділу банку.

2. Перерахуйте не менше ніж п'ять правил емісійно-касової роботи в банку.

3. Якими документами оформляються видаткові (прихідні) касові операції?

4. Перерахуйте дії касира при виконанні видаткових (прихідних) касових операцій.

5. Який порядок завершення дня у видаткових (прихідних) касах банку?

6. Поясніть призначення вечірніх кас та особливості організації їх роботи.