2.1.5. Внутрішній контроль за схоронністю грошових коштів

1.5. Внутрішній контроль за схоронністю грошових коштів

Внутрішній контроль означає такі дії та процедури, які призначені для збереження грошових коштів банку. збереження Ефективні дії із внутрішнього контролю за грошовими коштами повинні включати:

1. Розподіл процедурних функцій:

• повне відокремлення функції отримання грошей від функції їх виплати;

• повне розмежування дій при процедурах із отримання грошей віддій при виплаті грошей;

• чітке розмежування між фізичним обігом грошових коштів та всіма фазами обігу відповідної облікової інформації;

• необхідність чіткого контролю за надходженням готівки до каси та її залишками на кінець дня;

• необхідність оформлення виплат тільки за допомогою попередньо пронумерованих чеків з окремим підтвердженням (дозволом) на здійснення виплат.

2. Розподіл посадових обов'язків:

• призначення різних осіб для отримання грошових коштів та виплати грошових коштів;

• призначення різних осіб для фізичного ведення касових операцій та їх обліку;

• призначення одного працівника, відповідального за надання дозволу на здійснення грошових виплат, та іншого працівника, який би списував з рахунків суми за грошовими чеками;

• надання права розпорядження грошовими коштами одній особі, а ведення обліку — іншій.

Розподіл обов'язків та відповідальності запобігає крадіжкам, тому що за умов додержання перелічених вище вимог для їх здійснення потрібен зговір про крадіжку та її приховування між двома чи більше відповідальними особами. Усталені процедури здійснюються таким чином, що робота, виконана однією особою, контролюється та перевіряється іншою.

Коли процедури, що відповідають наведеним вище вимогам, здійснюються належним чином, важко приховувати фіктивні грошові витрати. Високий рівень внутрішнього контролю, який аналізується стороннім незалежним аудитором, підвищує надійність фінансової звітності банку.

Коли здійснюється велика кількість грошових операцій, помилки в обліку обігу грошових коштів неминучі. Ці помилки призводять до нестач або надлишків готівки грошових наприкінці дня, коли порівнюється фактична наявність готівки та її сума згідно з обліковими записами за день.

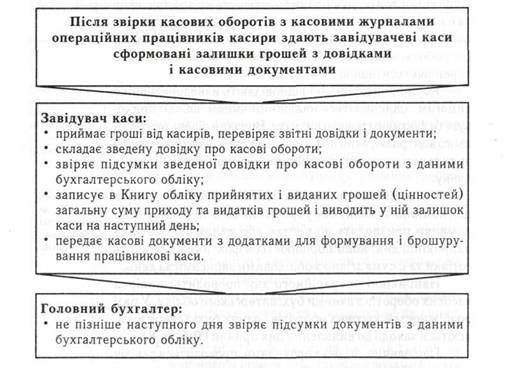

Наприкінці операційного дня проводиться звірка касових оборотів з даними бухгалтерського обліку. У разі розбіжностей касових оборотів і даних бухгалтерії вживаються заходи до виявлення цих причин (Рис. 3.8).

Періодично, згідно з правилами, проводиться ревізія готівки та інших цінностей, які зберігаються в грошових сховищах і касах установ банків, а також перевірка дотримання правил їх зберігання. Ревізія проводиться:

■ за розпорядженням керівника установи банку не рідше одного разу на півріччя, а також щороку станом на 1 січня нового року;

■ при зміні керівника, головного бухгалтера або завідувача каси;

■ при тимчасовій зміні службових осіб, відповідальних за схорон-ність цінностей;

■ в інших випадках - за розпорядженням керівників Національного банку України або органів відповідних банків (загальних зборів акціонерів, членів рад та в інших випадках, передбачених Законом України «Про господарські товариства» і статутами банків).

Рис. 3.8. Порядок проведення звірки касових оборотів з даними бухгалтерського обліку

Ревізія цінностей, які зберігаються під відповідальністю працівників каси, що мають перехідні залишки валютних цінностей, проводиться щомісяця; результати цієї ревізії оформляються записом у звітній довідці касового працівника, а також проводиться реєстрація у спеціальній книзі, де вказується дата, прізвище та ініціали касира, цінності якого були проревізовані.

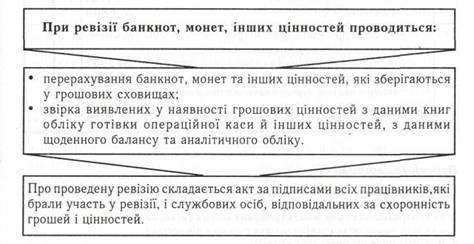

Ревізія грошових білетів, монет, інших цінностей проводиться складом осіб, яких призначає письмовим наказом керівник установи банку. При проведенні ревізії має бути присутня службова особа, яка відповідає за схоронність цінностей. За правильну організацію і виконання встановлених правил проведення ревізії відповідає керівник установи банку (Рис. 3.9).

Рис. 3.9. Порядок проведення ревізії банкнот, монет, інших цінностей

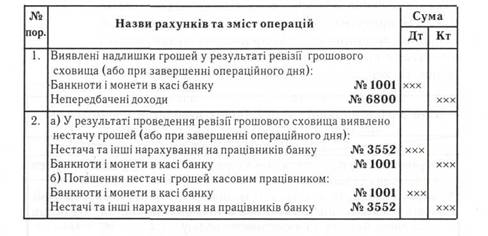

При виявленні під час перерахування грошей та цінностей надлишків або нестач складається акт. До акта, що надсилається вищій установі банку, додаються особисте пояснення касового працівника, який допустив нестачу, а також повідомлення керівника установи банку про вжиті заходи щодо відшкодування винними особами збитків, усунення причин, що породжують касові про-рахунки і нестачі цінностей. Усі нестачі грошей незалежно від суми списуються у видатки каси і записуються на рахунок № 3552 «Нестачі та інші нарахування на працівників банку» за аналітичним рахунком винного працівника, та обліковуються на цьому рахунку до повного їх погашення (Табл. 3.10).

Таблиця 3.10

Облік нестач і надлишків грошових коштів

Перевірте свої знання

1. Які дії внутрішнього контролю, на вашу думку, є ефективними для збереження грошових коштів банку?

2. Як контролюється схоронність грошових коштів у кінці операційного дня?

3. Для чого проводяться ревізії готівки та інших цінностей?

4. Поясніть порядок проведення ревізії.

5. Як відображаються в обліку нестачі (надлишки) грошових коштів?