2.1.8. Розрахунки платіжними дорученнями та платіжними вимогами-дорученнями

1.8. Розрахунки платіжними дорученнями та платіжними вимогами-дорученнями

Платіжне доручення — це письмове розпорядження платника банкові, що його обслуговує, про списання з його рахунку зазначеної суми на рахунок одержувача коштів.

Банки приймають до виконання платіжні доручення протягом десяти днів з дати їх заповнення і тільки на суму, платіжними яка є на поточному рахунку юридичної особи, або за дорученнями рахунок отриманого платником кредиту.

Якщо йдеться про перерахування в межах одного банку, сума прийнятого банком до виконання доручення списується в дебет рахунку платника і зараховується в кредит рахунку одержувача:

Дт Кт

Поточний рахунок платника (сплата боргу) ххх

Поточний рахунок одержувача (погашення боргу) ххх

Якщо рахунок відкрито в іншому банку, то операції проводяться в порядку міжбанківських розрахунків у день подачі платіжного доручення:

У банку платника:

Дт Кт

Поточний рахунок платника (сплата боргу) ххх

Коррахунок банку платника (списання боргу) ххх

У банку одержувача:

Дт Кт

Коррахунок банку одержувача (зарахування боргу) ххх

Поточний рахунок одержувача (погашення боргу) ххх

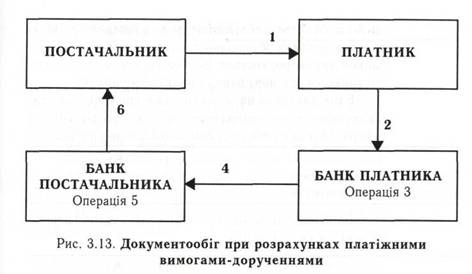

Розглянемо документообіг розрахунків платіжними дорученнями за умови обслуговування клієнтів у різних банках (Рис. 3.11).

Рис. 3.11. Документообіг при розрахунках платіжними дорученнями

1 - одержано замовлення та виписано рахунок-фактуру;

2 - оформлене платіжне доручення передається платником у банк;

3 - списується з рахунку платника сума згідно з платіжним дорученням;

4 - сума платіжного доручення перерахована в банк одержувача коштів;

5 - кошти зараховано на рахунок одержувача;

6 - клієнтові видано витяг з особового рахунку про зарахування коштів.

Постачальник одержує замовлення на товар або послугу і виписує рахунок-фактуру. При надходженні рахунка покупцем проводиться перевірка правильності оформлення документа і за дозволом керівника підприємства, при згоді оплати, виписується платіжне доручення.

Доручення оформляється відповідно до вимог і подається клієнтом у банк. Перший примірник виконує функцію меморіального документа і вміщується в документи дня банку платника, другий - видається платникові з відмітками банку про одержання та виконання доручення. Банк платника на підставі першого примірника платіжного доручення списує з поточного рахунку свого клієнта кошти і перераховує на коррахунок банку постачальника. Якщо постачальник і платник обслуговуються в одному банку, то проводиться списання коштів з поточного рахунку платника і зарахування їх на поточний рахунок одержувача. Кошти надсилаються в банк одержувача через систему електронних платежів у день їх списання.

Після надходження коштів на коррахунок банку одержувача їх зараховують на поточний рахунок постачальника. За підписом працівника банку постачальнику передається витяг з особового рахунку про зарахування коштів, до якої додається копія платіжного доручення.

При розрахунках гарантованими платіжними дорученнями банк проводить оплату за умови депонування коштів суб'єктів господарювання на окремому особовому рахунку пасивного балансового рахунку № 2602 «Кошти дорученнями в розрахунках суб'єктів господарської діяльності». За дебетом цього рахунку проводиться надходження коштів, призначених для забезпечення розрахунків, за кредитом - суми списання коштів за призначенням. Установи, які утримуються з Державного або місцевого бюджету, мають аналогічні рахунки в 25-му розділі Плану рахунків комерційного банку.

Підприємство-платник здійснює перекази коштів через відділення зв'язкулоданням гарантованого банком доручення, в якому вказується конкретне підприємство зв'язку, яке бере участь у розрахунках та за рахунок кого сплачуватиметься переказ. До всіх примірників доручення додається належно оформлений список одержувачів переказів. Крім того, підприємство подає відділенню зв'язку заповнені бланки переказів.

На суму гарантованого установою банку доручення не може бути накладено арешт і звернено стягнення за претензіями до платника, який виписав доручення.

На першому примірнику доручення, що видається клієнту після оформлення гарантій, у рядку «Одержувач», крім назви підприємства зв'язку, вміщується такий текст:

Видати____________________________________________________

(прізвище, ім'я, по батькові довіреної особи платника)

Зразок його підпис__________________________________________

Установа банку передає відповідному підприємству зв'язку зразки підписів службових осіб і відбитка гербової печатки установи банку, якими оформляється гарантія на платіжному дорученні. Банк не несе відповідальності за підроблений напис на гарантованому дорученні.

Розглянемо документообіг при здійсненні розрахунків гарантованими платіжними дорученнями (Рис. 3.12).

Платник, який хоче виконати розрахунки гарантованим дорученням, подає в установу банку, що його обслуговує, платіжне доручення в трьох примірниках. Перші два примірники доручення мають бути завірені службовими особами підприємства, які мають право підпису, та скріплені відбитком печатки. Після перевірки правильності оформлення доручення його сума списується установою банку з рахунку платника і депонується на рахунку № 2602 «Кошти в розрахунках СГД»:

Дт Кт

Поточний рахунок платника № 2600 ххх

Кошти в розрахунках СГД № 2602 ххх

Рис. 3.12. Документообіг при розрахунках гарантованими

1 - платник подає в банк платіжне доручення для оформлення гарантії;

2-сума платіжного доручення депонується на окремому рахунку,

оформляється гарантія;

З - перший примірник платіжного доручення з оформленою гарантією

видається платникові;

4 - гарантоване платіжне доручення разом з бланками поштових переказів

передається підприємству зв'язку;

5 - підприємство зв'язку передає реєстр та гарантоване платіжне доручення

в банк;

6 - сума гарантованого платіжного доручення списується з рахунку, де вона була депонована, і зараховується на рахунок підприємства зв'язку.

На перших двох примірниках прийнятого до виконання доручення проставляється дата депонування, а нижче вміщуються підписи двох працівників установи банку, уповноважених виконувати депонування.

Перший примірник доручення скріплюється відбитком гербової печатки установи банку і видається платнику під розписку на другому примірнику доручення.

Гарантоване платіжне доручення передається представником платника разом з поштовими переказами (або іншими документами) підприємству зв'язку. Прийняті гарантовані доручення підприємство зв'язку здає в установу банку, що його обслуговує, при реєстрі платіжних доручень.

Реєстр подається у двох примірниках, перший з яких з підписом і зазначенням посади особи, яка підписала реєстр, залишається в документах дня банку, а другий -видається представнику підприємства зв'язку як розписка.

Після перевірки правильності оформлення реєстру і платіжного доручення, гарантованого банком, сума списується з рахунку, де вона була депонована, і зараховується на рахунок підприємства зв'язку з переказних операцій:

Дт Кт

Кошти в розрахунках СГД № 2602 ххх

Цільові кошти до запитання СГД № 2604 ххх

У разі приймання гарантованих доручень банк має стежити за наявністю на звороті доручень штемпеля підприємства зв'язку, яке прийняло доручення для оплати, із зазначенням дати їх приймання.

Гарантовані доручення, не прийняті до оплати внаслідок їх неправильного оформлення, закінчення терміну дії доручення або з інших причин, виключаються з реєстру із виправленням його підсумку та повертаються підприємству зв'язку, яке подало реєстр.

Якщо платник та підприємство зв'язку обслуговуються в різних установах банку, то реєстр складається в трьох примірниках. Другий примірник реєстру з гарантованими платіжними дорученнями надсилається до банку, в якому задепоновані кошти платника на рахунку № 2602, а третій видається представнику підприємства зв'язку.

Банк, який обслуговує підприємство зв'язку, надсилає банкові платника дебетове повідомлення. Після отримання дебетового повідомлення і реєстру з гарантованими дорученнями банк платника списує кошти з рахунку № 2602 і перераховує їх для зарахування на рахунок підприємства зв'язку за переказними операціями (№2604 «Цільові кошти до запитання СГД»).

Сума невикористаного гарантованого доручення відновлюється на рахунку платника. Для цього перший примірник доручення подається установі банку, в якому задепоновані кошти платника на рахунку № 2602 «Кошти в розрахунках».

За заявою платника сума загубленого платником доручення відновлюється на його рахунку після закінчення 15 днів після депонування коштів. У заяві платник надає банкові право в разі виникнення претензії списати суму гарантованого доручення своїм розпорядженням з його рахунку. Заява має бути підписана особами, які мають право розпорядження рахунком, і завірена відбитком печатки платника.

У разі загублення гарантованого доручення підприємством зв'язку, яке отримало його в оплату, сума загубленого доручення може бути зарахована на його рахунок за умови надання довідки платника про те, що це доручення дійсно було виписане для розрахунків з цим підприємством зв'язку.

При неподанні гарантованого доручення до оплати протягом одного місяця з дня його виписування сума цього доручення перераховується з рахунку № 2602 на балансовий рахунок № 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку» і далі, після закінчення терміну позовної давності, банк діє згідно з чинним законодавством України.

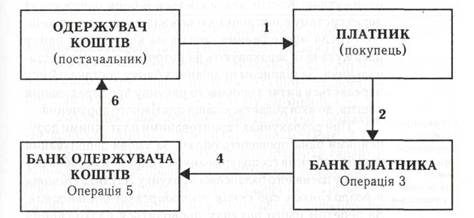

Платіжна вимога-доручення - це комбінований документ, який складається з двох частин: верхня -платіжними вимога постачальника (одержувача коштів) до покупця вимогами- (платника) сплатити вартість поставленої продукції, наданих послуг; нижня частина - доручення платника своєму банку про перерахування зі свого рахунку суми одержувачеві (Рис. 3.13).

1-вимога-доручення разом з товарно-транспортними документами передається платнику;

2 - вимога-доручення передається платником у банк;

3 - кошти списуються з рахунку платника;

4 - кошти перераховуються в банк постачальника;

5 — банк зараховує кошти на рахунок постачальника;

6 - постачальнику видається витяг з особового рахунку про зарахування коштів.

Вимогу-доручення виписує постачальник і разом з товарно-транспортними документами, які передбачені угодою, надсилає покупцю (платнику). Перший примірник оформляється підписами постачальника і скріплюється печаткою.

Доставку вимог-доручень до платника може здійснювати банк одержувача через банк платника.

Для гарантованої прискореної доставки платникам вимог-доручень рекомендується передавати їх у комплекті з розрахунковими та відвантажувальними документами за поставлену згідно з договором (угодою) продукцію (виконані роботи, надані послуги тощо).

У разі згоди оплатити вимогу-доручення платник заповнює нижню частину цього документа і здає в банк, що його обслуговує. Строки подання платником вимоги-доручення у банк обумовлюються сторонами у договорі і банком не контролюються. Вимога-доручення подається платником в установу банку у двох примірниках.

Банк платника на основі першого примірника платіжної вимоги-доручення списує кошти з його рахунку та перераховує їх у банк постачальника в день списання:

|

Поточний рахунок платника Коррахунок банку платника | Дт ххх | Кт

ххх |

| Банк постачальника проводить зарахування коштів на рахунок свого клієнта: | ||

|

Коррахунок банку постачальника Поточний рахунок постачальника | Дт ххх | Кт

ххх |

Якщо порівняти з обліком при розрахунках платіжними дорученнями, то правила аналогічні.

До оплати банком вимога-доручення приймається на суму, яка може бути сплачена за наявними коштами на рахунку платника. У разі відмови платника сплатити вимогу-доручення він повідомляє про мотиви відмови безпосередньо одержувачу коштів у порядку і строки, зазначені в договорі.

Перевірте свої знання

1. У яких випадках застосовуються розрахунки платіжними дорученнями?

2. У чому різниця відображення на рахунках балансу розрахунків платіжними дорученнями між клієнтами одного і різних банків?

3. Поясніть документообіг при розрахунках платіжними дорученнями.

4. У чому полягає особливість оформлення гарантованих платіжних доручень?

5. Поясніть документообіг при розрахунках гарантованими платіжними дорученнями.

6. Які особливості обліку розрахунків гарантованими платіжними дорученнями в межах одного банку і між банками?

7. У чому полягає основна відмінність в обліку розрахунків платіжними дорученнями

і гарантованими платіжними дорученнями?

8. Поясніть відмінності документообігу при розрахунках платіжними дорученнями і платіжними вимогами-дорученнями.

9. Як відображаються в обліку розрахунки платіжними вимогами-дорученнями?