2.1.9. Розрахунки чеками

1.9. Розрахунки чеками

Розрахунковий чек - це документ, що містить письмове розпорядження власника рахунку (чекодавця) установі банку (банку-емітенту), який веде його рахунок, сплатити чекодержателю зазначену в чеку суму коштів.

Чекові книжки є бланками суворої звітності і виготовляються на спеціальному папері на Банкнотній фабриці Національного банку України за зразком, затвердженим Національним банком України, та брошуруються по 10,20 та 25 аркушів.

Чекові книжки можуть бути виготовлені банками самостійно з дотриманням усіх обов'язкових вимог і мати фірмову позначку банку за дозволом НБУ.

Строк дії чекової книжки - один рік. За погодженням з установою банку строк її дії може бути продовжений.

Чек включає:

■ назву «Розрахунковий чек»;

■ назву власника чекової книжки (далі - чекодавця) та номер його рахунку;

■ назву банку-емітента і його номер МФО;

■ ідентифікаційні коди чекодавця та чекодержа-теля за Єдиним державним реєстром підприємств та організацій України, у фізичних осіб - ідентифікаційні номери в разі їх присвоєння Державною податковою інспекцією;

■ назву чекодержателя;

■ доручення чекодавця банку-емітенту сплатити конкретну суму, що зазначена цифрами та літерами;

■ призначення платежу;

■ число, місяць та рік складання чека (місяць має бути написаний літерами, дата видачі чека має відповідати його реальній видачі), місце складання чека;

■ підписи чекодавця та відбиток печатки (юридичної особи).

Чек, на якому відсутній будь-який із зазначених реквізитів, вважається недійсним і повертається банку чекодавця без виконання. Чек заповнюється від руки (кульковою ручкою, чорнилом) або з використанням технічних засобів без виправлення та використання факсиміле замість підпису.

Чек із чекової книжки пред'являється для оплати в банк чекодержателя протягом десяти календарних днів (без урахування дня виписки). Якщо закінчення строку для пред'явлення чека припадає на неробочий день, то останнім днем строку вважається наступний робочий день.

Чек приймається чекодержателем для оплати безпосередньо від чекодавця, на ім'я якого виписаний документ. Забороняється передавання чекової книжки її власником будь-якій іншій юридичній або фізичній особі, а також підписання незаповнених бланків чеків і проставляння на них відбитка печатки юридичними особами.

Гарантована оплата чека забезпечується:

■ шляхом депонування чекодавцем коштів з основного рахунку підприємства на окремий рахунок у банку, де він є клієнтом;

■ наявністю коштів на рахунку чекодавця.

При тимчасовій відсутності коштів на цьому рахунку банк може надати кредит і оформити його кредитним розпорядженням під наявні зобов'язання чекодавця.

При видачі чекової книжки працівник банку повинен під розписку ознайомити особу про порядок заповнення чеків, а також попередити про відповідальність за її втрату і втрату виписаних чеків, за перевищення суми виписаного чека понад суму, депоновану на окремому рахунку.

Для отримання чекової книжки підприємство подає банку-емітенту заяву в одному примірнику за підписами уповноважених осіб, яким надане право підписання документів для здійснення розрахунково-грошових операцій, і з відбитком його печатки.

У заяві та талоні до неї чекодавець проставляє номер рахунку, з якого сплачуватимуться чеки. У разі потреби дозволяється одночасне надання підприємству за однією заявою кількох чекових книжок із зазначенням загальної суми ліміту за рахунок депонованих чекодавцем коштів. На звороті заяви чекодавець самостійно вказує суму ліміту за кожною книжкою.

Операційний працівник банку перевіряє правильність заповнення заяви, наявність коштів на рахунку клієнта, відповідність підпису і відбитка печатки чекодавця зразкам у картці зразків підписів та печатки, подає заяву на підпис керівнику і головному бухгалтеру установи банку або особам, яким надане право підпису, та передає її разом з талоном до каси.

Касир проставляє на заяві та талоні до неї номери чеків і передає операційному працівникові чекову книжку разом із заявою під розписку в талоні. Талон до заяви залишається в касі.

Операційний працівник банку перевіряє наявність усіх чеків у чековій книжці та заповнює внутрішній бік обкладинки книжки: назву чекодавця, номер рахунку, з якого сплачуються чеки, строк дії та ліміт чекової книжки.

Потім він вписує в кожний чек такі реквізити:

■ назву і номер МФО банку-емітента (банк може проставляти свій штамп);

■ назву чекодавця та номер його рахунку, з якого здійснюється оплата чеків.

Оформлена чекова книжка передається разом із заявою працівникові банку, який здійснює контроль для перевірки правильності її оформлення і підписання контрольним підписом. Чекова книжка (на звороті обкладинки) завіряється печаткою банку та повертається разом із заявою до каси.

Касир перевіряє наявність чеків у чековій книжці, підписує талон до заяви та повертає його операційному працівникові для списання бланка чекової книжки з рахунку № 9821 «Бланки сувороїзвітності».

Банк веде позасистемний облік номерів чеків у спеціальній реєстраційній картці, де вказуються номер рахунку, з якого сплачуватимуться чеки, дата видачі книжки, номери чеків, строк дії книжки, для яких розрахунків вона видається.

У разі, якщо підприємству за однією заявою видається кілька чекових книжок, у картці вони можуть бути зареєстровані одним рядком із зазначенням першого і останнього номерів чеків із книжок, які видаються (за безперервністю номерів).

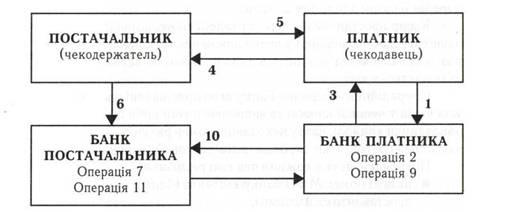

Документообіг при розрахунках чеками можна зобразити схематично (Рис. 3.14).

Рис. 3.14. Документообіг при розрахунках чеками

1 - у банк подається заява на видачу чекової книжки і платіжне доручення

на депонування суми ліміту;

2 - банк депонує кошти на окремому рахунку;

3 - клієнтові видається чекова книжка;

4 — постачальникові виписується чек;

5 - відвантажуються товари або надаються послуги;

6 - чекодержатель здає в банк реєстр оплачених чеків разом із чеками;

7 - сума чека оприбутковується на позабалансовому рахунку;

8 - чек інкасується в банк платника;

9 — банк платника списує кошти, які були депоновані на окремому рахунку;

10 - кошти за чеком перераховуються в банк постачальника;

11 - сума чека зараховується на рахунок постачальника.

Платник разом із заявою на видачу чекової книжки подає у свій банк платіжне доручення на депонування розрахунків коштів, які депонуються на окремому особовому рахунку чеками пасивного балансового рахунку № 2602 «Кошти в розрахункових рахунках СГД».

Дт Кт

Поточний рахунок платника ххх

Кошти в розрахункових рахунках СГД № 2602 ххх

Банк платника видає чекову книжку тільки своєму клієнту, який має поточний рахунок. Бланки чекових книжок списуються в умовній одиниці.

Дт Кт

Контррахунок № 9910 ххх

Бланки суворої звітності № 9821 ххх

Чеки з чекової книжки, в яких вказується: найменування постачальника, дата і місце заповнення чека, сума, виписуються в момент здійснення платежу і видаються чекодавцем за отримані ним товари та надані послуги. Постачальник відвантажує покупцеві товар одразу або після зарахування коштів на рахунок. Виписуючи чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного чека і виводить новий залишок ліміту.

Чеки підписують особи, які мають право підписувати розрахункові документи, проставляється на чеку відбиток печатки чекодавця. Якщо чек підписує службова особа чекодавця за дорученням керівника підприємства, то право підпису чеків обумовлюється в цьому дорученні. У цьому разі в чеку перед підписом робиться напис:

«За дорученням від___________200____р.»

(дата)

Приймаючи чек для оплати за товари (виконані роботи, надані послуги), чекодержатель перевіряє:

■ відповідність чека встановленому зразку;

■ правильність заповнення чека;

■ відсутність виправлень;

■ відповідність суми корінця чека сумі, вказаній на самому чеку;

■ строк дії чека;

■ наявність на ньому чіткого відбитка штампа або печатки банку та назви чекодавця.

Після цього чекодержатель переконується в ідентичності особи пред'явника чека за паспортом або документом, що його замінює. Зробивши вказану перевірку, чекодержатель приймає чек із чекової книжки до оплати, відділяє його від корінця, проставляє на звороті розрахункового чека та корінці календарний штемпель і підписує чек. Чек, оформлений з порушенням, до оплати не приймається.

Чекодержатель здає в банк чеки разом з трьома примірниками реєстрів - якщо рахунки чекодавця і чеко-держателя ведуться в одній установі банку, і в чотирьох примірниках - на кожну установу банку окремо - якщо рахунки чекодавця і чекодержателя ведуться в різних установах банків.

Реєстр вміщує таку інформацію:

■ номер рахунку чекодавця, його ідентифікаційний код за Єдиним державним реєстром підприємств та організацій України;

■ назву банку-емітента та його номер МФО;

■ назву чекодержателя, номер його рахунку та ідентифікаційний код за Єдиним державним реєстром підприємств та організацій України;

■ назву банку чекодержателя та його номер МФО;

■ суму чека;

■ номер чека;

■ загальну суму реєстру.

Перший примірник реєстру чеків має завірятися підписами та відбитком йечатки чекодержателя згідно з карткою зразків підписів.

Після перевірки правильності даних та реквізитів чека, якщо чекодавець і чекодержатель обслуговуються в одній установі банку, сума чека зараховується на рахунок чекодержателя:

Дт Кт

Кошти в розрахунках СГД № 2602 ххх

Поточний рахунок постачальника ххх

Для здійснення розрахунків чеками між клієнтами різних банків банк чекодержателя зобов'язаний прийняти чеки з реєстром. У цьому разі кошти на рахунок чекодержателя зараховуються тільки після отримання їх із банку-емітента. Умови інкасування чеків мають бути зазначені в договорі на розрахунково-касове обслуговування.

Для контролю за оплатою чеків перший примірник реєстру оприбутковується банком чекодержателя на позабалансовому рахунку № 9830 «Документи і цінності, прийняті на інкасо».

Останній примірник реєстру повертається чекодер-жателю з відміткою про оплату - якщо клієнти обслуговуються в одній установі банку, або з відміткою про інкасування - якщо клієнти обслуговуються в різних банках.

Чеки з другим і третім примірниками реєстру інкасуються спецзв'язком у банк-емітент. У банку чекодержателя сума чека перераховується на рахунок № 9831 «Документи і цінності, відіслані на інкасо».

Після отримання чека разом з двома примірниками реєстру банк-емітент перевіряє:

■ відношення даного чека до цього банку;

■ відповідність номера чека, зазначеному в реєстраційній картці;

■ відповідність підписів та відбитка печатки чекодавця з карткою зразків підписів (у юридичних осіб) або наявність напису:

„За дорученням від „___”_______________200_р.”

(дата)

■ відповідність суми чека граничній сумі ліміту чекової книжки;

■ належність номера чека до виданої книжки та дотримання строків її дії;

■ правильність оформлення чека.

Оплачений чек разом з примірником реєстру залишається у банку-емітенті. На чеку ставиться штамп банку «Проведено».

Якщо чеки не оплачуються у зв'язку з відсутністю коштів на рахунку № 2602 «Кошти в розрахунках СГД» та в інших випадках, то вони викреслюються з реєстру з виправленням підсумку і повертаються спецзв'язком банку чекодержателя.

Одночасно банку чекодержателя надсилається електронною поштою повідомлення про причини неоплати чека, і банк чекодержателя списує суму реєстру з позабалансового рахунку № 9831 та повертає чек чекодержателю із зазначенням причин його неоплати.

Якщо причин для відмови в оплаті чека немає, банк платника після перевірки чека списує суму з рахунку № 2602 «Кошти в розрахунках СГД» і перераховує її банкові постачальника того ж дня:

Дт Кт

Кошти в розрахунках СГД № 2602 ххх

Коррахунок банку платника ххх

![]()

Після надходження коштів за чеком у банк постачальника сума, зазначена в чеку, зараховується на поточний рахунок постачальника:

Дт Кт

Коррахунок банку постачальника ххх

Поточний рахунок чекодержателя ххх

Одночасно ця сума списується з позабалансового рахунку № 9831 «Документи і цінності, відіслані на інкасо».

У разі ненадходже,ння коштів банк чекодержателя після закінчення 10 календарних днів від дати інкасування чека здійснює запит електронною поштою до банку-емітента щодо причин несплати чека.

Банк-емітент, отримавши запит, не пізніше наступного робочого дня має дати відповідь банку чекодержателя, який повідомляє про це свого клієнта.

У разі неотримання відповіді банк чекодержателя повідомляє про це чекодержателя і після закінчення 20 календарних днів від дати інкасування чека списує суму реєстру чека з позабалансового рахунку № 9831 «Цінності, відіслані на інкасо» як нереальну для отримання суму платежу.

Невикористані чеки після закінчення строку дії чекової книжки або вичерпання ліміту підлягають поверненню до банку-емітента, де вони мають бути погашені банком. За бажанням клієнта банк може продовжити строк дії чекової книжки або клієнт може поповнити її ліміт у разі його вичерпання.

Для поповнення ліміту чекодавець подає в банк платіжне доручення разом з відповідною чековою книжкою. У дорученні в рядку «Призначення платежу» вказується: «Поповнення ліміту за чековою книжкою».

У разі припинення клієнтом подальших розрахунків чеками та наявності невикористаного ліміту за чековою книжкою до закінчення строку її дії чекодавець подає її в банк разом з дорученням для зарахування невикористаного залишку ліміту на той рахунок, з якого депонувалися кошти.

Якщо при повному використанні чеків ліміт чекової книжки не буде вичерпано, чекодавцю може бути надана нова розрахункова чекова книжка на суму невикористаного ліміту. Для цього чекодавець має подати в банк книжку з корінцями використаних чеків разом із заявою на отримання нової чекової книжки. Після перевірки залишку невикористаного ліміту за корінцями використаних чеків банк у картці в графі «Примітка» у рядку, де був запис про видачу цієї книжки, здійснює відмітку: «Залишок ліміту перевірений», після чого чекова книжка з корінцями повертається чекодавцю. Строк дії нової чекової книжки вираховується з дня її видачі.

Чекодавець має періодично перевіряти правильність використання уповноваженими ним особами чеків і відповідність оплачених чеків товарно-транспортним документам постачальників, для сплати яких видані ці чеки. Про таку перевірку має бути здійснена відмітка за підписом головного бухгалтера чекодавця або його заступника на звороті корінця останнього виданого чека. Чекодавець має звіряти суми в корінцях чеків з отриманими від банку витягами з особового рахунку чекової книжки.

У разі втрати чекової книжки (розрахункового чека) чекодавець має подати до банку-емітента заяву із зазначенням номерів невикористаних чеків. Банк у реєстраційній картці робить у графі «Примітка» відмітку про номери загублених чеків. Кошти на суму невикористаного ліміту чекової книжки повертаються на рахунок клієнта на підставі його доручення не раніше як через 10 днів після отримання заяви про втрату чекової книжки.

Банк-емітент може відмовитись від оплати чека у випадках, якщо:

■ чек заповнений з порушенням або має виправлення і підчистки, факсиміле замість підпису;

■ реєстр чеків заповнений з порушенням або має виправлення і підчистки, факсиміле замість підпису;

■ чек виписаний чекодавцем на суму більшу, ніж сума ліміту на рахунку № 2602 «Кошти в розрахунках СГД».

У разі відмови банку-емітента сплатити чек чеко-держатель має право пред'явити чекодавцеві в установленому порядку претензію, а в разі її повного або часткового відхилення - позов.

Відповідальність за неправильне використання чеків, за збитки, що утворились у разі передачі чекової книжки або окремих чеків іншій особі, втрати або крадіжки, а також через зловживання з боку осіб, уповноважених на підписання чеків, несе чекодавець, якому видана чекова книжка.

У разі порушення клієнтом порядку розрахунків чеками банк може позбавити його права користування цією формою розрахунків, якщо це передбачено умовами договору на розрахунково-касове обслуговування.

Перевірте свої знання

1. У чому особливість розрахунків чеками?

2. Перерахуйте реквізити чека.

3. Який порядок видачі чекової книжки?

4. Поясніть документообіг при розрахунках чеками.

5. Які правила перевірки правильності оформлення чеків ви знаєте?

6. Як обліковуються розрахунки чеками?

7. У чому різниця обліку розрахунків чеками, якщо клієнти обслуговуються в одному банку та в різних банках?

8. Які умови поновлення або припинення відносин між банком-емітентом і власником чекової книжки?