2.3.3. Плата за кредит

3.3. Плата за кредит

Кредитні операції є одним із джерел доходів банків. Доходи від цих операцій надходять у вигляді процентів.

Базою для процентної політики банків є грошово- кредитна політика держави та вплив на рівень ринкової ціни процента з боку центрального банку, який використовує для цього директивні і не недирективні методи.

Директивні:

■ обмеження верхнього рівня ставок;

■ обмеження різниці між процентами.

Недирективні:

■ рівень резервних вимог НБУ;

■ обсяг, умови та ціна кредитів, що надаються банкам;

■ нормативи ліквідності банків;

■ система оподаткування прибутку банків.

Процентами або прирівняними до них доходами називається будь-яка винагорода за надання коштів та зобов'язання їх надати, а також за прийняття кредитного ризику контрагента, і яка розраховується пропорційно часу та сумі коштів, які є об'єктами кредитної операції.

Фактори, що впливають на рівень позикового процента, це:

■ середній рівень оплати за залучені ресурси (депозитний процент);

■ витрати банку;

■ об'єкт кредитування;

■ платоспроможність клієнта;

■ характер клієнта;

■ ступінь ризику;

■ рівень ставки податку на прибуток банку;

■ стан попиту на кредит і термін його надання;

■ можливість додаткового залучення кредитних ресурсів;

■ рівень інфляції та ін.

Види процентних ставок за кредит такі:

■ фіксовані - виплати за процентами незмінні протягом усього терміну кредиту;

■ плаваючі - ставки за процент коливаються залежно від розвитку ринкових відносин, зміни депозитного процента, попиту та пропозиції на кредитні ресурси і т. д.;

■ базові - середня ставка.

Маржа - це різниця між позиковим і депозитним процентами. Величина маржі призначена для покриття банківських витрат і формування прибутку.

Процентні доходи обліковуються в 60-му розділі «Процентні доходи» Плану рахунків бухгалтерського обліку банку за джерелами одержання:

600 Процентні доходи за коштами, розміщеними в Національному банку України

601 Процентні доходи за коштами, розміщеними в інших банках

602 Процентні доходи за кредитами суб'єктам господарської діяльності

603 Процентні доходи за кредитами органам загального державного управління

604 Процентні доходи за кредитами фізичним особам

(План рахунків КБ)

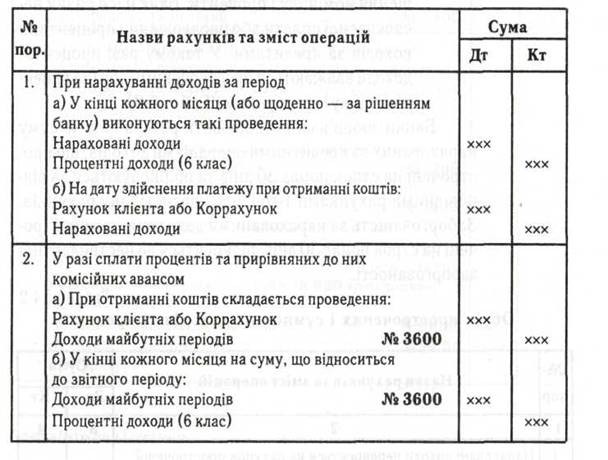

Процентні доходи та прирівняні до них комісійні за кредитами повинні нараховуватися на кожну звітну дату, але не рідше ніж один раз на місяць.

Нараховані доходи обліковуються на відповідних рахунках групи, в якій обліковується номінал кредиту (Табл. 4).

Банк може нараховувати процентні доходи, використовуючи один з двох методів:

■ метод простої процентної ставки (метод рівних платежів), згідно з яким сума всіх майбутніх доходів лінійно розподіляється протягом періоду дії кредитної угоди;

■ метод фактичної процентної ставки (актуарний метод), згідно з яким береться до уваги фактор часу, в результаті чого абсолютна сума доходу, що нараховується у ближчий період, менша за абсолютну суму доходу, що нараховується в пізніший період.

Таблиця 4

Облік нарахування і сплати процентів за кредит

Як правило, банк отримує доходи за кредитами з поточного рахунку одержувача кредиту або через коррахунок. Існують деякі особливі випадки:

■ Отримання процентів за овердрафтом. Як правило, проценти вираховуються методом процентного числа і капіталізуються, тобто сума процентів збільшує загальну суму боргу одержувача кредиту.

■ Отримання процентів за операціями врахуванню, векселів та факторингу. Як правило, проценти за цими операціями платяться авансом при видачі кредиту. Вони також можуть бути списані з поточного рахунку позичальника будь-якого дня, визначеного угодою з клієнтом.

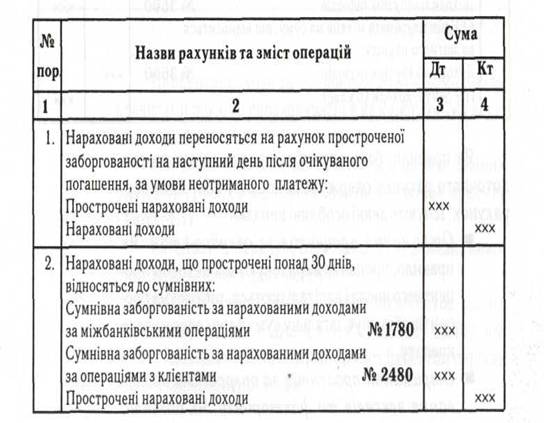

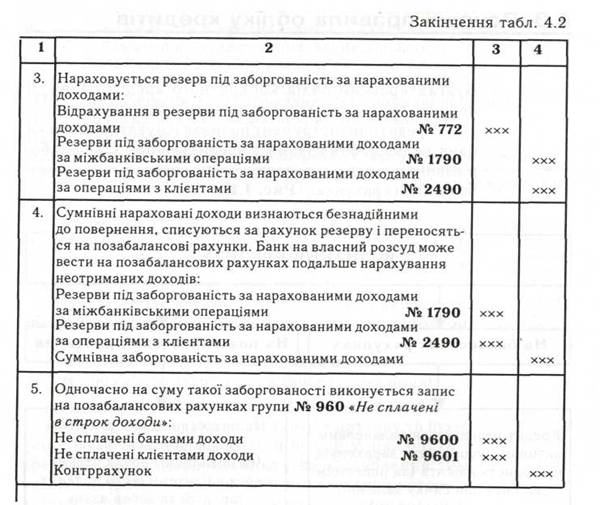

■ Отримання процентів за кредитами з поступовим погашенням номіналу. За такими угодами (наприклад, фінансовий лізинг) позичальник періодично виплачує деяку суму, яка включає погашення номіналу і проценти. Банк несе ризик несвоєчасної сплати або неодержання процентних доходів за кредитами. У такому разі процентні доходи вважаються простроченими або (за рішенням банку) сумнівними (Табл. 4.2).

Банки зобов'язані створювати резерв на всю суму нарахованих за кредитними операціями доходів, що прострочені на строк понад ЗО днів та обліковуються за відповідними рахунками 1-го і 2-го класів Плану рахунків. Заборгованість за нарахованими доходами, що прострочені на строк понад ЗО днів, відноситься до нестандартної заборгованості.

Таблиця 4.2

Облік прострочених і сумнівних доходів за кредит

Перевірте свої знання

1. Чому процент за кредите важливим супутником кредитних відносин?

2. Які фактори впливають на процентну ставку?

3. Які види процентних ставок ви знаєте?

4. Які методи застосовує Національний банк України, впливаючи на рівень процентної кредитної ставки?

5. Поясніть суть фіксованих і плаваючих процентних ставок.

6. Як відображаються в обліку процентні доходи за кредитами?

7. Яка особливість обліку прострочених процентних доходів (сумнівних до одержання)?