2.3.4. Основні правила обліку кредитів

3.4.Основні правила обліку кредитів

Бухгалтерський облік конкретного кредиту завжди повинен бути узгоджений з умовами кредитної угоди.

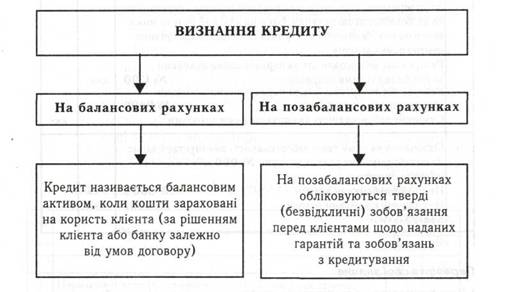

Кредитний інструмент починає існувати, як тільки банк надав зобов'язання з кредитування. Сума зобов'язання на дату укладення угоди визнається на позабалансових рахунках (Рис. 4.1).

Рис. 4.1. Правила визнання зобов'язань з кредиту

Зобов'язання з фінансування записуються за поза-балансом також у разі, коли виникає розрив у часі між датою операції (укладення договору) та датою, коли кошти дійсно перераховані. Коли не існує часового розриву між цими датами, запис за позабалансовими рахунками є необов'язковим.

91 Зобов'язання з кредитування, надані та отримані

910 Зобов'язання з кредитування, які надані банкам

9100 А Зобов'язання з кредитування, які надані банкам

911 Зобов'язання з кредитування, які отримані від банків

9110 П Зобов'язання з кредитування, які отримані від банків

912 Зобов'язання з кредитування, які надані клієнтам

9120 А Непокриті акредитиви

9129 А Інші зобов'язання з кредитування, які надані клієнтам

(План рахунків КБ)

Кредити в Плані рахунків бухгалтерського обліку відображаються в перших двох класах (див. Табл. 4.3)

На рахунках першого класу обліковуються міжбанківські кредитно-депозитні операції.

На рахунках другого класу обліковуються кредити та аванси (кредити, що не підкріплені кредитними угодами) у розрізі контрагентів:

■ суб'єктів господарської діяльності;

■ органів загального державного управління;

■ фізичних осіб.

Окремо обліковуються кредити в поточну та інвестиційну діяльність. Кредити в поточну діяльність -кредити, надані позичальникам на задоволення тимчасової потреби в коштах, для фінансування поточних активів у разі розриву між часом надходження коштів та здійснення затрат.

У Плані рахунків кредити в поточну діяльність обліковуються в такому розрізі:

■ рахунки за овердрафтом;

■ операції репо;

■ враховані векселі;

■ кредити за внутрішніми торговельними операціями;

■ кредити за експортно-імпортними операціями;

■ інші кредити в поточну діяльність.

Кредити в інвестиційну діяльність - кредити, надані позичальникам на задоволення тимчасової потреби в коштах при здійсненні ними інвестиційних вкладень.

У Плані рахунків їх обліковують за такими напрямами:

■ кредити на будівництво та освоєння землі;

■ кредити на купівлю будівель, споруд, обладнання та землі;

■ фінансовий лізинг.

Для обліку сумнівної заборгованості виділено окремі групи рахунків.

Під заборгованість банки формують резерви, які обліковуються на контрактивних рахунках і зменшують у балансі загальну суму кредитного портфеля.

Якщо говорити про принципи бухгалтерського обліку кредитів, то облік номіналу кредиту залежить від двох факторів:

■ місцезнаходження поточного рахунку одержувача кредиту;

■ методу виплати процентів за кредит.

Зокрема, можна виділити:

а) Коли поточний рахунок одержувача кредиту є в банку-кредиторі, кошти за кредитом можуть зараховуватись на поточний рахунок клієнта.

б) Коли поточний рахунок одержувача кредиту є в іншому банку, кошти за кредитом перераховуються з коррахунку банку-одержувача.

в) У разі виплати процентів за період проценти виплачуються в кінці кожного періоду, що визначений кредитним договором, на суму номіналу кредиту протягом цього періоду. В цьому разі сума кредиту і сума, що перераховується на поточний рахунок клієнта, збігаються.

г) У разі виплати процентів на період, тобто авансом, проценти нараховуються на початку кожного періоду, що визначений кредитним договором, на суму номіналу кредиту в даному періоді. У цьому разі сума, що перераховується на поточний рахунок клієнта, дорівнює сумі кредиту мінус сума процентів, що сплачена за період, та інших комісійних, що обумовлені в кредитній угоді.

Аналітичний облік за кредитними операціями будується згідно з вимогами НБУ. При відкритті кредитного рахунку в облікову систему виносяться обов`зкові спеціальні параметри аналітичного обліку:

■ цільове спрямування кредиту;

■ вид забезпечення;

■ дата видачі кредиту;

■ дата повернення;

■ початковий строк розміщення;

■ кількість пролонгацій;

■ категорія ризику;

■ шифр неплатежів;

■ тощо.

Крім того, банки можуть при необхідності вносити додаткові параметри.

Погашення основної суми боргу, а також і процентів за кредит, в основному проводиться за рахунок власних коштів позичальника з його поточного рахунку і здійснюється на основі строкового зобов'язання, в якому число, місяць, рік погашення записують літерами і вказують номер поточного рахунку, з якого списуватиметься борг разом з процентами.

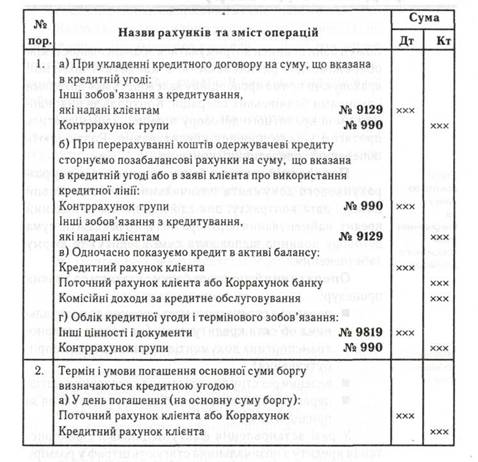

Строкові зобов'язання можуть обліковуватись позасистемно або на позабалансових рахунках. Картотека строкових зобов'язань щоденно переглядається і відбираються ті зобов'язання, за якими надійшов термін погашення кредиту. При наявності коштів на поточному рахунку позичальника здійснюється погашення боргу, сума боргу повністю (чи частинами) списується за дебетом поточного рахунку і кредитом кредитного рахунку позичальника на підставі меморіального ордера (Табл. 4.4).

Таблиця 4.4 Облік видачі і погашення кредиту

Перевірте свої знання

1. За яких умов кредит визнається в балансі банку?

2. Поясніть структуру відображення кредитів у Плані рахунків бухгалтерського обліку комерційних банків.

3. Назвіть основні принципи обліку основної суми кредиту.