2.4.2. Облік кредитів у поточну діяльність

4.2. Облік кредитів у поточну діяльність

Кредити в поточну діяльність, які надані суб'єктам господарської діяльності, крім врахування векселів і факторингових операцій, обліковуються на рахунках груп:

200 Рахунки суб'єктів господарської діяльності за овердрафтом

2000 Рахунки суб'єктів господарської діяльності за овердрафтом

Призначення рахунку: відображення дебетових залишків на поточних рахунках СГД.

204 Кредити господарської діяльності за внутрішніми торговельними операціями

2040 Короткострокові кредити суб'єктів господарської діяльності за внутрішніми торговельними операціями

2045 Довгострокові кредити суб'єктів господарської діяльності за внутрішніми торговельними операціями

Призначення рахунків: Облік короткострокових та довгострокових кредитів, наданих для фінансування руху товарів між етапами виготовлення та їх продажу кінцевому користувачу, витрат на перевантаження товарів у дорозі та зберігання на складах.

205 Кредити суб'єктів господарської діяльності за експортно-імпортними операціями

2050 Короткострокові кредити суб'єктів господарської діяльності за експортно-імпортними операціями

2055 Довгострокові кредити суб'єктів господарської діяльності за експортно-імпортними операціями

Призначення рахунків: облік короткострокових та довгострокових кредитів, наданих для здійснення операцій з експорту та імпорту товарів і послуг згідно з чинним законодавством.

206 Інші кредити в поточну діяльність, які надані суб'єктам господарської діяльності

2061 Кредити під платіжні картки, які надані суб'єктам господарської діяльності

2062 Інші короткострокові кредити в поточну діяльність, які надані суб'єктам господарської діяльності

2065 Інші довгострокові кредити в поточну діяльність, які надані суб'єктам господарської діяльності

Призначення рахунків: облік короткострокових та довгострокових кредитів у поточну діяльність, які не відображені за рахунками груп № 204, № 205.

За дебетом цих рахунків обліковуються суми наданих кредитів.

За кредитом проводяться суми погашення заборгованості, а також суми, які перераховані на рахунки пролонгованої, простроченої та сумнівної заборгованості.

(План рахунків КБ)

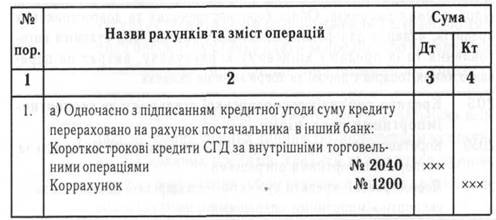

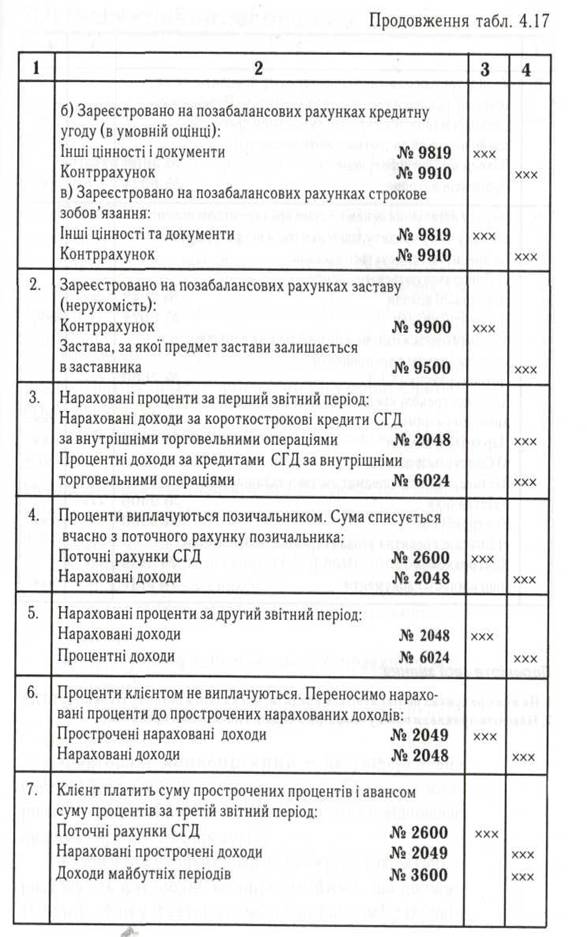

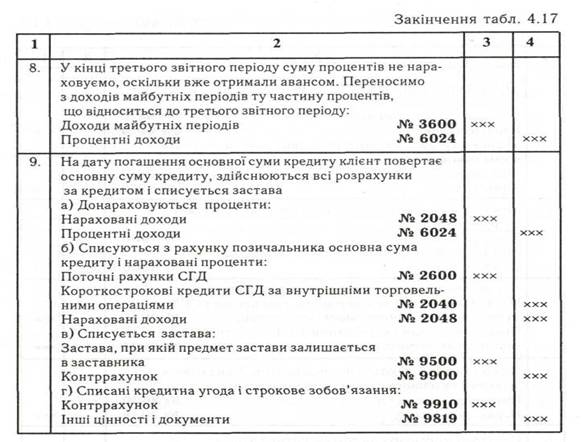

Розглянемо облік операцій з кредитування на прикладі короткострокового кредиту, наданого клієнтові банку на придбання партії товару (Табл. 4.17).

Таблиця 4.17.

Облік кредитів у поточну діяльнісь

Перевірте свої знання

1. На яких рахунках обліковуються кредити, які надані в поточну діяльність СГД?

2. Наведіть приклади обліку операцій з видачі і погашення кредитів.