2.5.5. Торговельні поточні операції уповноважених банків в іноземній валюті

5.5. Торговельні поточні операції уповноважених банків в іноземній валюті

Порядок продажу-купівлі іноземної валюти на українському міжбанківському валютному ринку

Торгівля іноземною валютою на території України юридичними особами - резидентами і нерезидентами здійснюється через уповноважені банки та інші фінансові установи, що одержали ліцензію НБУ на ці операції, виключно на міжбанківському валютному ринку. Суб'єктами міжбанківського валютного ринку України є:

■ Національний банк України;

■ уповноважені банки;

■ уповноважені фінансові установи, що отримали індивідуальні ліцензії НБУ.

Суб'єкти міжбанківського валютного ринку України мають право купувати іноземну валюту для власних потреб (як за готівкові, так і безготівкові кошти) та за дорученням клієнтів (резидентів і нерезидентів), з метою перерахування інвалюти за межі України чи в інших випадках, що не суперечать чинному законодавству.

Для купівлі іноземної валюти приймаються заявки клієнтів - юридичних осіб (резидентів і нерезидентів), фізичних осіб:

■ для оплати імпортних контрактів;

■ для переказу за кордон прибутку, отриманого іноземним інвестором від інвестицій в Україну;

■ для здійснення проліцензованих НБУ валютних операцій, пов'язаних з рухом капіталів;

■ для погашення та обслуговування резидентом кредиту, одержаного в іноземній валюті від нерезидента чи в уповноваженому банку.

До заявок повинні бути прикладені копії документів про статус юридичної особи й обов'язкові копії контрактів, що підтверджують суму та строки платежів, вантажні митні декларації (у разі ввезення товару на територію України); довідки Державної податкової адміністрації, в якій резидент зареєстрований як платник податків, та інші документи.

Продаж уповноваженими банками іноземної валюти своїм клієнтам можливий лише за наявності необхідного еквівалента в гривнях на їх поточних рахунках.

Уповноважені банки протягом 3-х робочих днів від дня зарахування коштів на розподільчі рахунки експортерів одержують від них заявки на обов'язковий продаж іноземної валюти і викуповують її (у разі ненадходження заявок здійснюють продаж у примусовому порядку).

Національна валюта, одержана від продажу іноземної валюти, має бути зарахована на поточний рахунок суб'єкта торгів протягом 2-х робочих днів.

Куплена клієнтом іноземна валюта має бути використана на зазначені в заявці цілі протягом 5-ти банківських днів.

Виконати заявки клієнта на купівлю-продаж валюти банк може такими способами:

■ узяти участь у торгах Української міжбанківської валютної біржі (УМВБ) за дорученням клієнтів;

■ укласти угоду щодо купівлі-продажу валюти на міжбанківському валютному ринку України (МВРУ) на замовлення клієнтів;

■ виконати замовлення в межах одного банку за умови, що продавець і покупець є клієнтами даного банку;

■ продати клієнтові або викупити в нього валюту за власний рахунок у межах ліміту відкритої валютної позиції.

У перших трьох випадках банк, що обслуговує клієнта, є посередником між покупцем і продавцем, тому доходи одержує як комісійні, які обліковуються за балансовим рахунком № 6114 „Комісійні доходи за операціями на валютному ринку та ринку банківських металів для клієнтів”.

Комісійні витрати, які банк сплачує контрагентові, обліковуються за рахунком № 7105 «Комісійні витрати за операціями на валютному ринку та ринку банківських металів».

При виконанні операції з купівлі-продажу інвалюти за власний рахунок змінюється валютна позиція банку і результати від операцій обліковуються на рахунку № 6204 «Результат від торгівлі іноземною валютою та банківськими металами».

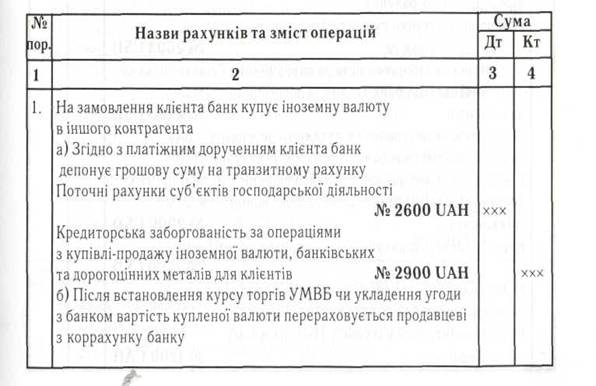

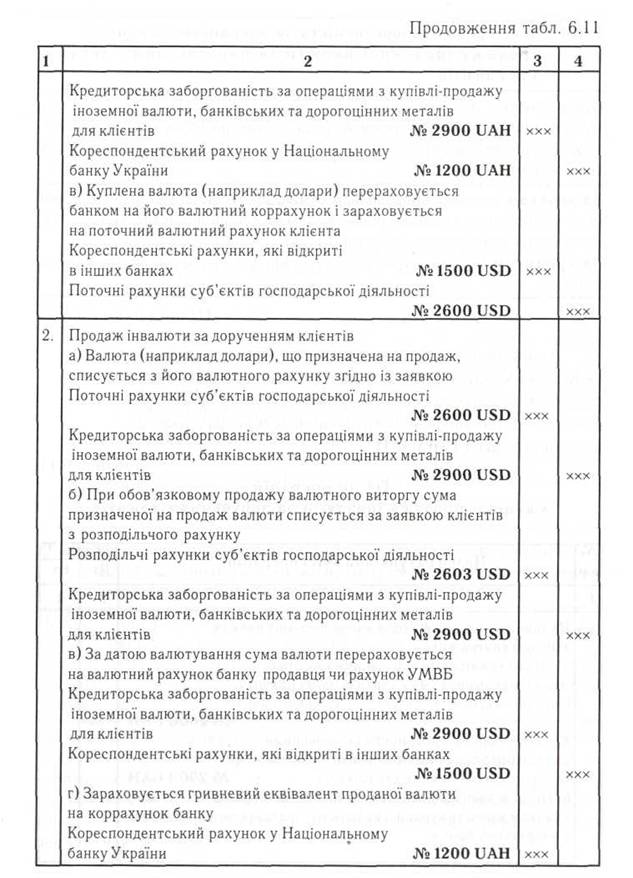

Для відображення операцій з купівлі-продажу безготівкової валюти за дорученням клієнтів банки використовують транзитні рахунки:

2900 Кредиторська заборгованість за операціями з купівлі-продажу іноземної валюти, банківських та дорогоцінних металів для клієнтів

Призначення рахунку: облік сум, перерахованих з рахунків клієнтів, або сум, які підлягають перерахуванню на них за операціями з купівлі-продажу іноземної валюти, банківських та дорогоцінних металів для клієнтів. За цим рахунком не обліковуються суми, депоновані у довірче управління.

За кредитом рахунку проводяться суми, отримані від клієнтів за операціями з купівлі-продажу іноземної валюти, банківських та дорогоцінних металів.

За дебетом рахунку проводяться використані суми, перераховані за операціями з купівлі-продажу іноземної валюти, банківських та дорогоцінних металів.

2800 Дебіторська заборгованість за операціями з купівлі-продажу іноземної валюти та дорогоцінних металів для клієнтів

Призначення рахунку: облік сум заборгованості клієнтів, у разі авансування або нестачі попередньо депонованих ними коштів купівлі-продажу іноземної валюти, банківських та дорогоцінних металів, за їх дорученням.

За дебетом рахунку проводяться суми авансування або перевищення

вартості іноземної валюти, банківських та дорогоцінних металів над сумою

попередньо депонованих клієнтами коштів.

За кредитом рахунку проводяться суми, що надходять у погашення

авансів.

(План рахунків КБ)

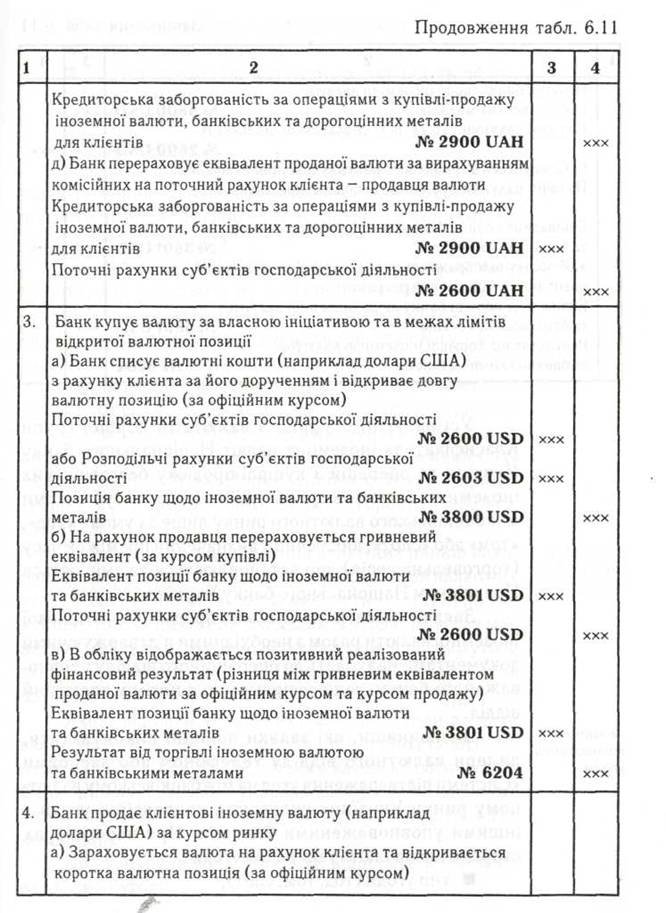

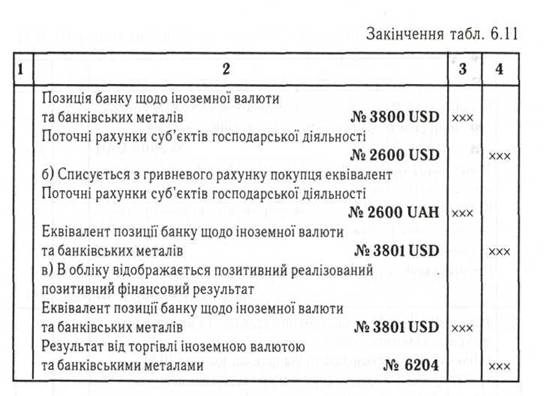

Аналітичний облік за цими рахунками ведеться окремо за кожним клієнтом на гривневих аналітичних рахунках і аналітичних рахунках за кодами валют. Це дає можливість проконтролювати правильність розрахунків за

кожною угодою (Табл. 6.11).

Таблиця 6.11

Облік операцій з купівлі-продажу інвалюти за дорученням клієнтів

Усі валютні операції з валютами першої групи Класифікатора іноземних валют Національного банку України та операцій з купівлі-продажу безготівкових іноземних валют за гривні здійснюються суб'єктами міжбанківського валютного ринку лише за умови «тод», «том» або «спот», виключно у визначений проміжок часу (торговельна сесія), що встановлюється та змінюється Правлінням Національного банку України.

Заявки клієнтів на купівлю-продаж безготівкової іноземної валюти разом з необхідними підтвержуючими документами надходять до операційного відділу уповноваженого банку, де перевіряються, а потім у валютний відділ.

Визначивши, які заявки повинні виконуватися, дилери валютного відділу телефоном або засобами «Системи підтвердження угод на міжбанківському валютному ринку України» укладають конверсійні угоди з іншими уповноваженими банками. При переговорах сторони визначають такі умови угоди:

■ тип угоди (тод, том, спот);

■ суму валюти, яку купують-продають;

■ курс купівлі-продажу;

■ дати валютування при розрахунках за обома валютами;

■ реквізити платежів;

■ інші умови.

Протягом того ж дня банки відправляють один одному підтвердження основних умов конверсійної угоди. Укладені угоди дилери оформляють розпорядженнями на здійснення розрахунків.

Уповноважені банки зобов'язані здійснювати поставку валюти, яку продають, на кореспондентський рахунок іншому банкові взамін на валюту, яку купують, в обсягах і з датою валютування згідно з умовами конверсійної угоди.

Операції з купівлі-продажу іноземної валюти за іноземну валюту здійснюються суб'єктами міжбанківського валютного ринку України на міжнародних валютних ринках.

Найбільші міжнародні валютні центри розміщені в країнах, де до мінімуму зведено валютні обмеження. Це валютні ринки в Нью-Йорку, Лондоні, Токіо, Парижі, Цюріху, Франкфурті, Сан-Франциско, Торонто, Гонконгу, Сінгапурі.

У практиці функціонування валютних ринків використовують найчастіше касові і строкові типи валютних. Якщо куплена валюта має бути поставлена покупцеві того ж дня, коли укладалась угода, то угода має назву тод (today), якщо розрахунки здійснюватимуться завтра - має місце том-угода (tomorrow). Ці угоди можна ще назвати угодами овернайт (overnight).

Якщо від дати укладення валютної угоди до дати валютування два робочих дні - це угода спот (sport). Усі перераховані угоди об'єднуються в касові валютні угоди. Валютний курс, за яким укладаються угоди на касовому ринку, називається спот-курсом, ризик зміни курсу тут невеликий.

До строкових валютних угод відносять угоди форвард і своп-угоди.

Угоди форвард - це контракти на купівлю чи продаж певної суми валюти в даний час, але розрахунок (сама валютна операція) буде проводитися в майбутньому за фіксованим курсом валюти даного часу. Кожний форвардний контракт включає три основні елементи:

■ угода-зобов'язання купити чи продати певну суму валюти в обмін на іншу;

■ валютний курс фіксується в момент укладення контракту на майбутнє і він буде збігатися (найчастіше) з курсом спот;

■ виконання контракту (оплата, поставка валюти) здійснюється в домовлений час у майбутньому.

При розгляді валютних форвардних курсів зазвичай нараховується премія або скидка (дисконт) щодо спот-курсу. Угоди своп - це валютні операції, які поєднують операції спот і форвард, тобто купівля або продаж валюти на ближчу дату з одночасною контругодою на встановлений строк у майбутньому. Угоди своп можна виділити як:

■ угода своп-репорт - це продаж інвалюти на умовах спот з одночасною купівлею на умовах форвард;

■ угода своп-депорт — це купівля інвалюти за умовами спот з одночасним продажем на умовах форвард.

Отже, укладення вищевказаних угод на міжнародних чи внутрішніх валютних ринках дозволяють банкові уникати валютного ризику при зміні валютних курсів.

Крім цього, суб'єкти ринку можуть укладати угоди з опціоном чи ф'ючерсні угоди.

Валютний опціон - це цінний папір, який дає право його власникові (але не зобов'язує) на купівлю-продаж обумовленої суми інвалюти за фіксованим курсом на визначену дату або протягом визначеного періоду в майбутньому.

Премія, тобто вартість опціону, залежить від співвідношення спот-курсу валюти в момент укладення угоди та курсу опціона, а також від тривалості дії опціона.

Якщо опціон дає право продажу визначеної валюти, то це - опціон ПУТ (РІЛТ) за даною валютою. При наданні права купівлі валюти опціон називається КОЛЛ (САLL) за даною валютою. Зазначення виду валюти з назвою опціона обов'язкове, оскільки опціон ПУТ є одночасно й опціоном КОЛЛ, тільки за іншою валютою.

Опціон покупця (КОЛЛ) дає право покупцеві одержати валюту у визначений день за обумовленим курсом або покупець може відмовитися від купівлі валюти, заплативши за це продавцеві премію.

Опціон продавця (ПУТ) дає право продавцеві продати валюту в будь-який час, обраний ним до обумовленого строку угоди за раніше зафіксованим курсом, значить тут власник опціона продавця платить премію продавцеві за право вибору найбільш вигідного поточного курсу для конверсії (обміну валюти).

Ф'ючерсний контракт - це угода між двома сторонами про майбутню поставку валюти.

Від форвардного контракту ф'ючерсний відрізняється тим, що він укладається тільки на біржі, яка розробляє його умови, що є стандартними для кожного виду валюти. Отже, ф'ючерси високоліквідні, вони можуть продаватись на вторинному ринку, крім цього, його виконання гарантується розрахунковим центром біржі, що також дає великі переваги партнерам угоди.

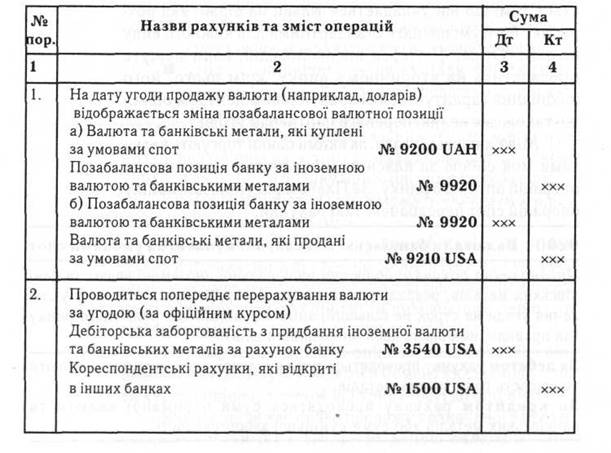

Міжбанківські угоди, за якими банки торгують валютами між собою за власною ініціативою, відносять до операцій оптового ринку. За Планом рахунків для обліку операцій спот передбачені такі рахунки:

9200 Валюта та банківські метали, які куплені за умовами спот

Призначення рахунку: облік сум національної, іноземної валют та банківських металів, розрахунки за якими відтерміновуються з часу укладення угоди на строк не більший, аніж звичайний для валютного ринку (як правило, не більше двох операційних днів).

За дебетом рахунку проводяться суми купленої, але неотриманої валюти та вартість банківських металів.

За кредитом рахунку проводяться суми отриманої валюти та банківських металів або суми сумнівної заборгованості.

9210 Валюта і банківські метали, які продані за умовами спот

Призначення рахунку: облік проданої національної, іноземної валют та банківських металів між датою угоди і датою поставки за операціями спот.

За кредитом рахунку проводяться суми проданої, але невідправленої валюти та банківських металів.

За дебетом рахунків проводяться суми поставленої валюти та банківських металів.

(План рахунків КБ)

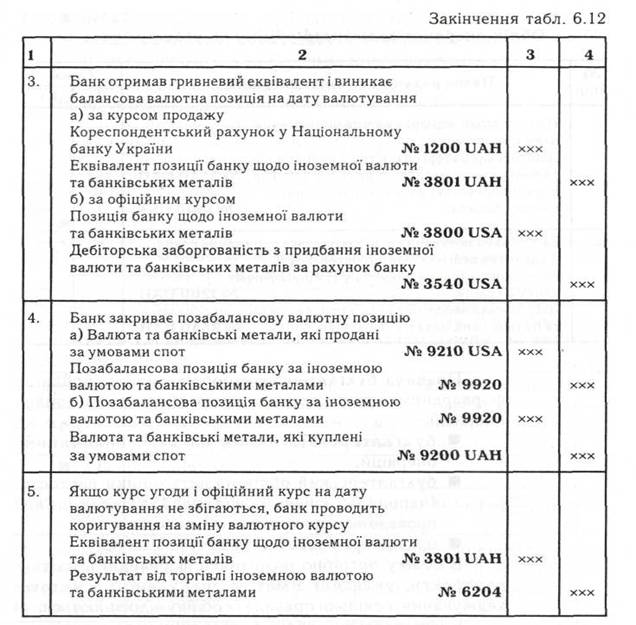

Зміна позабалансової позиції банку за іноземною валютою відображається на рахунку № 9920 «Позабалансова позиція банку за іноземною валютою та банківськими металами»(Табл. 6.12).

Таблиця 6.12

Облік операцій валютного обміну за умовами спот

Враховуючи міжнародну практику обліку валютних операцій, записи валютної позиції в балансі й на позабалансових рахунках не проводяться.

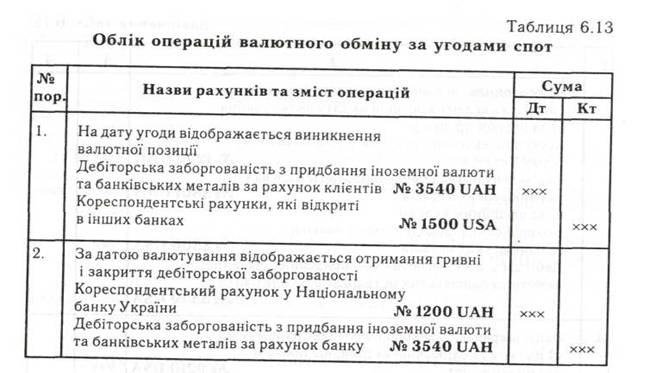

Якщо Національний банк України внесе зміни до чинних правил обліку валютних операцій згідно з міжнародною практикою, то облік операцій з купівлі-продажу валюти за умови спот буде спрощено (Табл. 6.13).

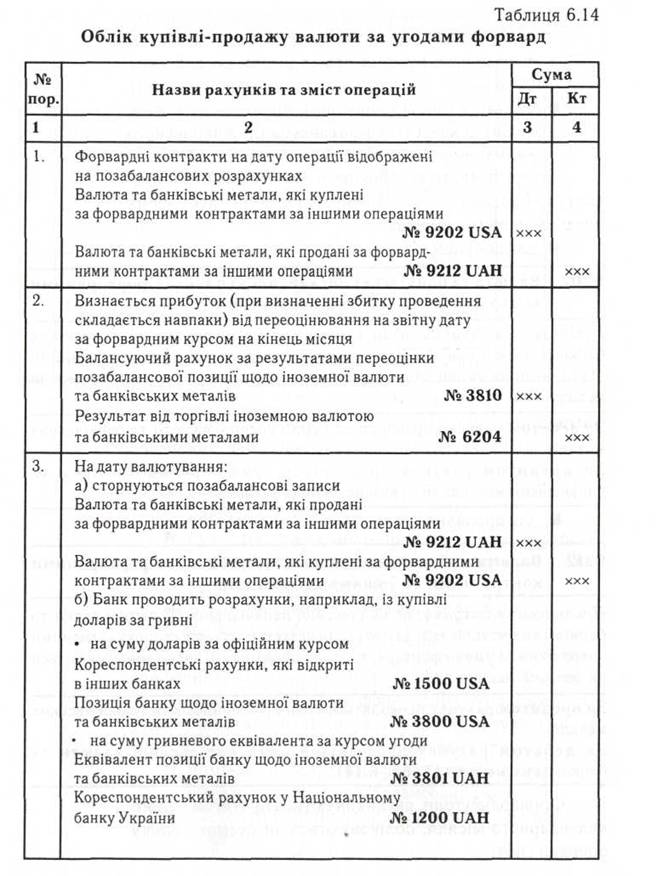

Правила бухгалтерського обліку при здійсненні форвардних валютних операцій передбачають такі види операцій:

■ бухгалтерський облік на дату виконання операцій;

■ бухгалтерський облік на дату оцінки вартості (наприклад, кінець місяця, якщо за угодою ще не проведені розрахунки);

■ бухгалтерський облік на дату розрахунку.

В обліку потрібно розрізняти форвардні валютні контракти, укладені з метою спекуляції і з метою хеджування, оскільки правила їх обліку відрізняються.

Бухгалтерський облік форвардних угод з купівлі-продажу іноземної валюти, укладених зі спекулятивною метою, здійснюється з дотриманням таких правил:

■ номінальна вартість форвардного контракту обліковується на позабалансових рахунках;

■ дисконти і премії не обчислюються і не обліковуються;

■ переоцінювання форвардного контракту здійснюється на кожну звітну дату з використанням форвардного курсу на період до дати валютування контракту;

■ результат переоцінювання відображається як дохід і показується в балансі банку в період його виникнення (позитивний чи негативний).

Заборгованість за основними сумами валюти, придбаної та проданої за угодами форвард, обліковується на позабалансових рахунках:

■ для покупця

9202 Валюта та банківські метали, які куплені за форвардними контрактами за іншими операціями

Призначення рахунку: облік купленої національної, іноземної валют та банківських металів між датою угоди і датою поставки за спекулятивними операціями за умови форвард, тобто які не кваліфікуються як операції хеджування.

За дебетом рахунку проводяться суми купленої валюти та банківських

металів.

За кредитом рахунку проводяться суми отриманої валюти та

банківських металів або сумнівна заборгованість.

■ для продавця

9212 Валюта та банківські метали, які продані за форвардними контрактами за іншими операціями

Призначення рахунку: облік проданої національної, іноземної валют та банківських металів між датою угоди і датою поставки за спекулятивними операціями за умови форвард, тобто за операціями, які не кваліфікуються як операції хеджування.

За кредитом рахунку проводяться суми проданої валюти та банківських

металів.

За дебетом рахунку проводяться суми поставленої валюти та

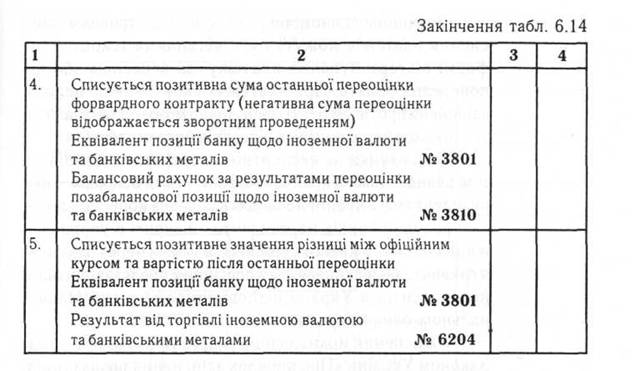

банківських металів (Табл. 6.14).

Форвардні угоди, які виконуються протягом одного календарного місяця, обліковуються за схемою обліку операції спот.