4.4. Вплив амортизації на величину грошового потоку

Значною частиною грошового потоку є амортизація, і насамперед з таких причин:

- амортизація, як правило, є найбільшою за вартістю статтею витрат у бюджеті інвестування;

- амортизація знижує податкові зобов'язання;

- амортизація — це не грошові затрати, тобто ніякі гроші не залишають фірму, вони зостаються у ній, і вона може використовувати ці гроші.

Існує два варіанти врахування амортизації:

- за книгами бухгалтерського обліку, які передбачають рівномірне нарахування амортизації;

- для податкових цілей — форма амортизації прискорена. Це дає фірмі можливість знизити оподаткування доходу і, як наслідок, суму своєї заборгованості. Податкова сума дозволяє збільшити чисті доходи фірми.

Реальну суму амортизації можна визначити шляхом порівняння величини зносу на кінець і початок періоду досліджень. Різниця між цими показниками відображає грошові відбиття суми амортизації.

Важливішим економічним бажанням у системі амортизаційної політики є методи нарахування амортизації. Під методом нарахування амортизації розуміють розподілення вартості засобів праці по роках їхньої служби у повному економічному порядку. В умовах, що передували становленню ринкових відносин, наша практика знала лише один такий метод — рівномірного нарахування амортизації з накопиченням її на особливому рахунку і наступному централізованому перерозподіл за об'єктами введення в дію основних фондів. Даний метод побудовано на визнанні прямої залежності між зносом та строком служби. В умовах відносної стабільності цін на машини та обладнання, розцінок на будівничі роботи, низьких темпів інфляції — такий метод нарахування амортизації має свої позитивні якості:

- рівномірність надходження до амортизаційного фонду;

- стабільність та пропорційність у нарахуванні амортизації на витрати виробництва та обігу;

- простота й точність розрахунків;

Але він має й недоліки:

- по-перше, його застосування не завжди забезпечує повне перенесення вартості основних фондів на вироблений продукт;

- по-друге, утворюється недоамортизація основних фондів, що являє собою пряму втрату вартості, тобто збиток;

- по-третє, рівномірне нарахування амортизації нерідко не забезпечує концентрацію ресурсів, необхідних для заміни засобів праці.

На сучасному етапі розвитку економіки простежуються зовсім інші умови господарювання: пройшов процес приватизації та роздержавлення власності, комерціалізації державних суб'єктів господарювання, лібералізації цін на базі кризових явищ в економіці, трансформуються засоби та методи господарювання. Все це викликає необхідність використання інших методів створення амортизаційних фондів — методів прискореної амортизації.

Практика свідчить, що знос машин та обладнання зростає в перший період їхньої експлуатації — період освоєння. Потім, упродовж відносно тривалого часу, простежується стабілізація величини зносу, після чого знос знову, але вже більшою мірою зростає. Є нерівномірним і моральний знос, який діє з особливою силою в перший період упровадження нових машин, коли вони не досягли ще достатнього ступеню зрілості і тому стають застарілими раніш, ніж встигають відновити свою вартість. Такій динаміці фізичного і морального зносу безперечно більш відповідають методи прискореної амортизації, які дозволяють списувати більшу частку вартості основних фондів упродовж перших років їхнього служіння.

Методам прискореної амортизації віддають перевагу в деяких випадках формування амортизаційного фонду не тільки теоретично, але й на практиці. Прискорена амортизація більш точно відбиває процес зносу основних фондів, активізує виведення з експлуатації фізично зношеного й морально застарілого обладнання та інших видів основних фондів, відповідає розширенню самостійності суб'єктів господарювання та розвитку ринкових відносин, завданню прискореного оновлення основних фондів. Перевагу прискореної амортизації можна порівняти з безпроцентною позикою на технічний розвиток підприємства. В першій половині строку служби введених засобів праці штучно підвищуються витрати за рахунок підвищення амортизаційних відрахувань, відповідно занижується прибуток i податок на нього, у розпорядженні господарського суб’єкта залишається більше коштів для фінансування технічного розвитку. У другій половині строку служби простежується протилежна картина. Таким чином, прискорена амортизація має переваги перед іншими видами податкових пільг тому, що додаткові ресурси, які надаються підприємствам за рахунок її застосування, згодом повертаються до держбюджету.

Підхід до застосування рівномірного або прискореного методу нарахування амортизації повинен бути диференційованим відносно різних галузей, окремих суб’єктів господарювання та виходити із завдань технічного прогресу, оновлення та підвищення ефективності використання основних фондів, забезпечення зростання продуктивності праці. Тобто в умовах необмежених можливостей застосування різноманітних методів амортизацій господарський суб’єкт розробляє найбільш ефективну в конкретних умовах господарської діяльності амортизаційну політику, яка передбачає оптимальне використання як методів рівномірного, так i методів прискореного нарахування амортизацій на різні види основних фондів.

Діючі в Україні «Положення про порядок нарахування амортизаційних відрахувань» та «Положення про порядок визначення амортизації та віднесення амортизаційних відрахувань на витрати виробництва (обігу) передбачають можливість прискорення амортизації активної частини основних фондів (машини, устаткування, транспортні засоби та інше), яке введено до дії після 1991 року та використовується для підвищення виробництва засобів обчислювальної техніки, нових прогресивних матеріалів, обладнання, розширення експорту продукції. Перевага при застосуванні прискореної амортизації надасться тим підприємствам, які водночас здійснюють заходи щодо всебічної заміни зношеної та застарілої техніки новою, більш прогресивною. Крім того, застосування прискореної амортизації дозволено малим підприємствам для стимулювання відновлення машин та устаткування.

Дозволено перший рік експлуатації нараховувати до 30 % первісної вартості основних фондів з терміном служби більш ніж 3 роки. З часом межі застосування методів прискореної амортизації розширюються. Тому в наш час підприємствам харчування необхідно, приділяти особливу увагу прискореній амортизації шляхом розробки економічно обґрунтованої амортизаційної політики. При здійсненні амортизаційної політики слід врахувати наступні чинники:

- науково-технічний прогрес у сучасних умовах прискорює моральний знос основних фондів та скорочує строки їхнього служіння, тому науково-технічний прогрес несе у собі об’єктивну тенденцію до підвищення норм амортизації та необхідності переходу до методів прискорено амортизацій;

- розвиток ринкових відносин веде до створення найбільш великих об’єднань у важкій промисловості, особливо у виробництві обладнання, де рівень концентрацій виробництва вищий в середньому, ніж у інших галузях, а конкуренція великим об’єднанням утруднена, тому зростання цін на виробниче обладнання випереджує підвищення цін на інші товари. Внаслідок цього господарчі суб’єкти в усіх галузях намагаються підвищити величину амортизаційних відрахувань не тільки для того, щоб компенсувати це випереджуюче зростання цін на обладнання у даний момент часу. Для того щоб упередити наслідки цього зростання цін, треба максимально підвищити суму амортизаційних відрахувань у даний момент, щоб як скоріше перетворити їх в нове обладнання. Саме тим вони намагаються уникнути падіння реальної величини суми амортизації, що накопичується, яке відбувається внаслідок нарощення техніки;

- завищення норм амортизації хоч i приховує частину прибутку від оподаткування, але водночас є великою вірогідність негативних наслідків, пов’язаних з впливом інфляції.

Таким чином, для розробки ефективної амортизаційної політики господарчому суб’єктові треба врахувати всі зовнішні та внутрішні, як сприятливі, так i несприятливі чинники, та на базі цього виробити сугубо конфіденційний підхід до застосування різних методів амортизації основних фондів. Тому більш детально проаналізуємо ефективність застосування найбільш поширених методів нарахування амортизації.

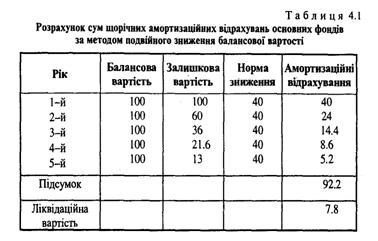

Зупинимося на використанні деяких методів нарахування амортизації та виявимо їх позитивні якості й недоліки в сучасних умовах господарювання. Це методи рівномірного нарахування амортизаційних відрахувань та прискореної амортизації. Розрахуємо середньорічну суму амортизаційних відрахувань основних фондів, первісну вартість яких визначаємо теоретично як 100 %, ліквідаційну вартість 7,8 %, строк служби 5 років:

- за методом рівномірної амортизації амортизаційних відрахування розподіляються рівномірно по роках всього строку служіння i становлять 18,44 % (100-7,8/5). Таким чином, використовуючи цей метод амортизації, підприємство може щорічно акумулювати в амортизаційному фонді 18,44 % вартості придбаної машини;

- сутність метода подвійного зниження балансової вартості полягає в тому, що підприємство може мати норми амортизацій удвічі більші ніж за рівномірний метод: у нашому випадку норма амортизації становить 40 % (100/5х2). Ці норми перемножують на залишкову вартість (недоамортизовану частину машин та обладнання) i таким чином визначають суми амортизаційних відрахувань за кожен рік. За цим методом ліквідаційна вартість основних фондів не вилучається з їх первісної вартості. Розрахунки занесено до табл. 4.1. Таким чином, використовуючи даний метод нарахування амортизації, підприємство за перші 3 роки акумулює в амортизаційному фонді 78,4 % (40+ 24 + 14,4) первісної вартості основних фондів (ОФ);

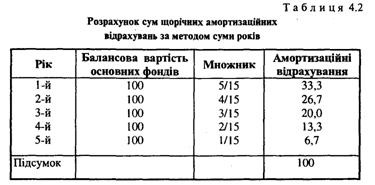

- за методом суми років допускають, що основні фонди найбільш інтенсивно використовуються або за перші роки служби, або за останні.

Річні амортизаційні відрахування розраховують так:

1) складають цілі числа років служби (1+2+3+4+5);

2) визначають дріб від ділення цілих чисел років служби та суми усіх років служби. При цьому дріб від ділення цілого значення останнього року служіння ставлять на перше місце, передостаннього — на друге i т. д. (5/15,4/15, 3/15, 2/15, 1/15);

3) відповідну для кожного року дріб перемножують із первісною вартістю основних фондів i таким чином визначають суму щорічних амортизаційних відрахувань (табл. 4.2).

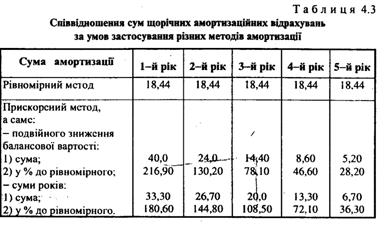

Таким чином, за даним методом господарський суб’єкт протягом трьох років експлуатації придбаного обладнання зосереджує в амортизаційному фонді 80 % (33,3+26,7+20,0) його первісної вартості. Результати розрахунків узагальнено в табл. 4.3. Так, якщо амортизаційну політику господарського суб’єкта спрямовано на стабілізацію щорічних амортизаційних відрахувань та їхню рівномірність, то підприємству слід застосувати перший метод — метод рівномірної амортизації. Якщо господарський суб’єкт прагне оновлення й переозброєння основних фондів на базі використання відповідних джерел фінансування, тоді треба застосувати один з методів прискорено амортизацій. За перші два роки експлуатації основних фондів суми амортизаційних відрахувань за методом подвійного зниження балансової вартості вищі ніж за методом рівномірної амортизації у 2,16 разів i у 1,3 разів відповідно, а за методом суми років — у 1,8 разів i 1,44 разів відповідно.

Тобто господарчий суб’єкт за перший період часу експлуатації (3 роки) основних фондів, застосовуючи один з методів прискореної амортизації, акумулює до 80 % первісної вартості даної машини, а використовуючи рівномірний метод, лише 55,3 %, тобто на 24,7 % менше, що негативно вплине на можливості фінансування розвитку основних фондів за рахунок власних коштів.

Крім того, слід врахувати вплив інфляції на реальну величину амортизаційних відрахувань. Саме в сучасних умовах господарювання даний чинник займає одну з основних позицій у розробці амортизаційної політики підприємства. В умовах інфляції із-за заниженої первісної вартості основних фондів відбуваються викривлення у нарахуванні їх зносу. Пояснення цього в тому, що в умовах інфляції використання фактичних оцінок при нарахуванні амортизаційних відрахувань призведе до утворення інфляційного надприбутку. У результаті частина коштів економічно необґрунтовано вилучається у вигляді податку, а економічний потенціал підприємства знижується. Крім того, грошові кошти, що накопичуються в амортизаційному фонді, підлягають знецінюванню з часом, що особливо характерно для умов інфляційної кризи. Саме в сучасній ситуації найбільш сприятливо використовувати методи прискореної амортизації, тому що майбутня вартість грошей набагато нижча від теперішньої.

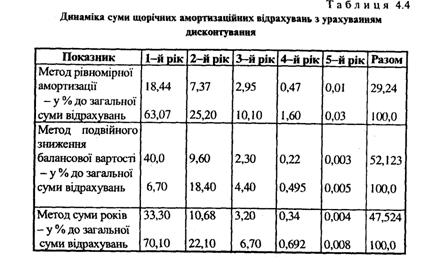

Виконано розрахунок загальної суми амортизаційних відрахувань за п’ятирічний період за трьома методами формування амортизаційного фонду з урахуванням дисконтування. Теоретично рівень інфляції визначено як 150 % протягом року. При розрахунках використано наступну загальновідому формулу:

де PV – теперішня вартість грошей; FV – майбутня вартість грошей; R – базовий рівень інфляції; N – кількість періодів.

Результати розрахунку подано у табл. 4.4

З таблиці видно, що реальна вартість амортизаційних відрахувань за рівномірним методом значно нижча, ніж за прискореними та складає 56,1 % (29,24/47,524х100) у порівнянні з методом суми років. Таким чином, використовуючи методи прискореної амортизації, господарчий суб’єкт. може хоч би частково зберегти кошти амортизаційного фонду від впливу інфляції та, крім того, за перші три роки експлуатації акумулювати до 99,3 % (79,1+22,5+6,7) за методом подвійного зниження балансової вартості, загальної суми амортизаційних відрахувань.