5.1. Аналіз беззбитковості проекту

Інвестиційні i проекти пов’язані зі змінами у структурі витрат виробництва та реалізації продукції, тому одним з напрямків оцінки проектів є аналіз беззбитковості проекту. Мета аналізу беззбитковості визначення обсягу продукції, для якого обсяг виручки від продажів дорівнює витратам. Коли обсяг продажів нижчий від цієї точки, фірма зазнає збитків, а в точці, де виручка дорівнює витратам, фірма веде бізнес беззбитково. Тобто аналіз беззбитковості проекту — це дослідження зв’язку обсягу виробництва, собівартості продукції та прибутку при зміні цих показників у процесі виробництва.

Аналіз беззбитковості проекту дозволяє визначити вплив на прибуток зміни наступних чинників:

- обсягу реалізації;

- асортименту продукції, що реалізується;

- ціни реалізації;

- постійних витрат;

- змінних витрат.

Аналіз беззбитковості передбачає наступні допущення:

- ціна продукту є незмінною протягом циклу проекту;

- постійна частка продажу продукту в обсязі виручки;

- не враховуються зміни виробничих запасів з періоду до періоду;

- обсяг виробництва дорівнює обсягу реалізацій:;

- наявність єдиної точки критичного обсягу виробництва;

- постійні операційні витрати однакові для будь-якого обсягу виробництва;

- змінні витрати змінюються пропорційно обсягу виробництва.

Зазначені обставини хоча й знижують можливості застосування даного методу, але простота розрахунків робить його досить популярним на практиці. Обсяг продажів у точці беззбитковості являє собою вартість беззбиткових продажів, а ціна одиниці продукції в цьому разі є беззбитковою ціною продажів. Якщо виробнича програма включає різноманітні продукти, то для будь-якого беззбиткового обсягу продажів існуватимуть різні варіанти цін на вироби, але не буде єдиної беззбиткової ціни.

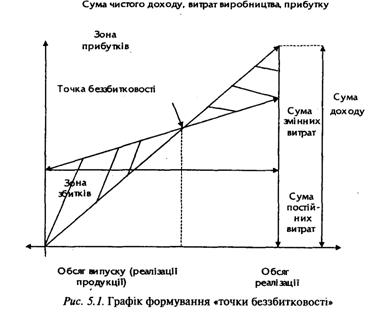

Точка беззбитковості (ТБ) — це обсяг реалізації, при якому доходи підприємства дорівнюють його витратам. Її розраховують для одного виду продукції (фізичний обсяг) за формулою

![]()

Де ПВ – постійні витрати;

Ц –ціна одиниці продукції;

СЗВ – середні змінні витрати (рис 5.1)

Різницю між ціною одиниці продукції та середніми змінними витратами називають маржинальним доходом на одиницю продукції. Для розрахунку точки беззбитковості в грошових одиницях постiйнi витрати відносять до коефіцієнту маржинального доходу. Коефіцієнт маржинального доходу — це відношення маржинального доходу від реалізації одиниці продукції до її ціни.

ПРИКЛАД. Велозавод реалізує в місяць 300 велосипедів «Дитячі» за ціною 50 гривень за виріб. Змінні витрати на виготовлення одного виробу складають 26 гривень, постiйнi витрати за період — 3200 гривень. Визначити точку беззбитковості виробництва.

Розв’язання.

Доходи від реалізації, грн. 300х50= 15000.

Змінні витрати, грн. 300х26= 7800.

Валовий прибуток, грн. 15000—7800=7200,

Постій витрати, грн. 3 200

Чистий прибуток, грн. 7 200 — 3 200 = 4000.

Точка беззбитковості, виробів 3 200/(50-26) = 133.

Під час розрахунку точки беззбитковості для виробництва одночасно різних виробів слід ураховувати те, що вони мають різні змінні витрати. Тому треба розрахувати спочатку частку кожного виробу в загальному обсязі виробництва, а потім визначити загальний зважений дохід.