8.1. Стратегія формування інвестиційних ресурсів

Одним із напрямків фінансового проектування є розробка стратегії формування інвестиційних ресурсів підприємства, етапи якої ми детально розглянемо.

Першим етапом є прогнозування потреби в загальному обсязі інвестиційних ресурсів. Він проходить у наступній послідовності:

По-перше, визначається необхідний обсяг фінансових коштів для реального фінансування. Для цього потрібно розрахувати вартість нового чи будівництва, чи придбання,Вартість будівництва нових об'єктів може бути визначена:

- за фактичними витратами на будівництво аналогічних об'єктів (з урахуванням інфляції);

- за питомими капітальними вкладеннями.

В останньому випадку вона розраховується за відомою формулою:

КВ = П ![]() ПКВ + ВБ, (8.1)

ПКВ + ВБ, (8.1)

де КВ — загальна потреба в капітальних вкладеннях для будівництва нового об'єкта;

П — потужність об'єкта, що передбачається, у відповідних одиницях;

ПКВ — середня сума будівельних витрат на одиницю потужності об'єктів даного профілю;

ВБ — інші витрати, пов'язані з будівництвом об'єкта.

Вартість будівництва складає лише частину потреби в інвестиційних ресурсах, пов'язаних із введенням нових об'єктів. Поряд з вартістю будівництва об'єкта потрібно передбачити фінансування обігових активів нового підприємства. Тоді потребу в інвестиційних ресурсах під час впровадження в дію нового підприємства визначають так:

ЗП = КВБУ / ЧОФ ![]() 100 , (8.2)

100 , (8.2)

де ЗП — загальна потреба в інвестиційних ресурсах при будівництві і впровадженні в дію нового об'єкта; КВБУ —загальна потреба в капітальних вкладеннях для будівництва, й устаткування, нового об'єкта; ЧОФ — питома вага основних фондів у загальній сумі активів аналогічних підприємств даної галузі.

Вартість придбання діючого підприємства визначають на основі його оцінки наступними методами:

а) На основі чистої балансової вартості. Принцип такої оцінки засновано на зменшенні загальної балансової вартості активів підприємства на суму його зобов'язань. Приоцінці ураховуються: індексована вартість основних фондів за винятком їхнього зносу, фактична вартість матеріальних обігових фондів, сума дебіторської та кредиторської заборгованості й ін. Відповідно до методики оцінки вартості приватизованих об'єктів в Україні розрахунок чистої балансової вартості підприємства здійснюється за формулою:

ЧБВ = ОФ + НА + З + Ф + КВ + НБ![]() Кі (8.3)

Кі (8.3)

де ЧБВ — чиста балансова вартість підприємства;

ОФ — залишкова вартість проіндексованих основних фондів підприємства;

НА — сума нематеріальних активів;

З — сума запасів матеріальних, обігових фондів за залишковою вартістю;

ФР — сума усіх форм фінансових ресурсів підприємства без заборгованості;

КВ — капітальні вкладення;

НБ — незакінчене будівництво;

Кі — коефіцієнт індексації основних фондів. ;

б) На основі прибутку. Принцип такої оцінки базується на визначені реальної суми середньорічного прибутку за ряд останніх років чи очікуваної суми середньорічного прибутку в майбутньому періоді та середньої норми прибутковості інвестицій (у якості якої, як правило, використовують реальну ставка відсотка при нарощенні або дисконтуванні коштів). Розрахунок здійснюється за формулою (8.4):

ВП=ССП/СНП, (8.4)

де ВП — вартість підприємства на основі розміру його прибутку;

ССП — середньорічна сума реального прибутку;

СНП — середня норма прибутковості інвестицій у коефіцієнті.

в) На основі ринкової вартості. Принцип такої оцінки засновано на використанні даних про продаж аналогічних підприємств на аукціонах. До потреби в інвестиційних ресурсах для реального інвестування шляхом нового будівництва чи придбання в необхідних випадках додається потреба в цих ресурсах для технічного переозброєння чи реконструкції діючих об'єктів підприємства. Загальна потреба в інвестиційних ресурсах для реального інвестування диференціюється за окремими періодами реалізації інвестиційної стратегії.

По-друге, визначається необхідний обсяг інвестиційних ресурсів для здійснення фінансових інвестицій. Розрахунок цієї потреби ґрунтується на встановлених раніше співвідношеннях різних форм інвестування в прогнозному періоді. Для кожного з періодів потреба в інвестиційних ресурсах для здійснення фінансових інвестицій визначається за формулою:

ПІФ=ПІР![]() ЧІФ/ЧІР, (8.5)

ЧІФ/ЧІР, (8.5)

де ПІФ — потреба в інвестиційних ресурсах для здійснення фінансових інвестицій;

ПІР — потреба в інвестиційних ресурсах для здійснення реальних інвестицій;

ЧІФ — частка фінансових інвестицій у прогнозному періоді;

ЧІР — частка реальних інвестицій у прогнозному періоді.

Загальна потреба в інвестиційних ресурсах для здійснення фінансових інвестицій визначається шляхом складання потреби в них у першому (початковому) періоді та розмірівприрощення цих ресурсів у кожному наступному періоді.

По-третє, визначається загальний обсяг необхідних інвестиційних ресурсів. Його розраховують шляхом складання потреби в інвестиційних ресурсах для реальногоінвестування, потреби в цих ресурсах для здійснення фінансових інвестицій і резерву.

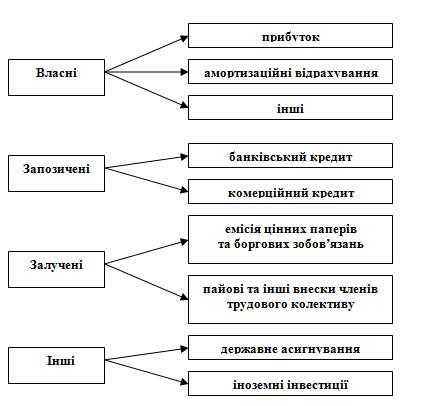

Другим етапом розробки стратегії є вивчення можливих джерел формування інвестиційних ресурсів. Залежно від належності до суб'єкта господарювання джерела фінансування інвестицій класифікують таким чином:

- власні фінансові ресурси та внутрішні господарські резерви інвесторів: прибуток, амортизаційні відрахування, інші власні кошти;

- запозичені фінансові ресурси інвесторів: банківські та комерційні кредити;

- залучені фінансові кошти — кошти, які одержано від продажу акцій, пайових та інших внесків членів трудового колективу;

- інвестиційні асигнування з державного бюджету;

- іноземні інвестиції (див. рисунок).

Рисунок. Джерела фінансування інвестицій

Наступним етапом розробки стратегії формування інвестиційних ресурсів є визначення методів їхнього фінансування. В умовах ринкових відносин є багато методів інвестування, що ґрунтуються на використанні як власних грошових коштів, так і запозичених, зокрема, наступні:

1. Самофінансування інвестиційних витрат.

Сутність даного методу полягає в тому, що після вилучення з прибутку (доходу) податків та інших обов'язкових платежів у бюджет решта грошових накопичень залишаються в розпорядженні підприємства. За самофінансування за рахунок власних та запозичених джерел забезпечується розширене відтворення, а також вирішення соціальних завдань колективу. Створення системи самофінансування передбачає підвищення ролі власних джерел (прибуток, амортизаційні відрахування) у фінансуванні інвестиційних програм суб'єкта господарювання. При цьому власні накопичення інвестора доповнюються кредитними джерелами та запозиченими коштами (емісія цінних паперів). У державах з економікою досить високого рівня розвитку рівень самофінансування визначається високим, якщо питома вага власних джерел досягає 60 % та більше від загального обсягу фінансування інвестиційних витрат.

2. Акціонування — емісія цінних паперів та боргових зобов 'язань. Випуск цінних паперів та боргових зобов'язань сприяє мобілізації розосереджених коштів для здійснення інвестицій.

3. Довгострокове кредитування інвестицій.

4. Лізинг. Цей метод інвестування являє собою довгострокову оренду основних фондів.

Щодо обраного методу інвестування визначають його джерела. Система фінансування являє собою метод мобілізації фінансових ресурсів інвестора для розширеного відтворення основних фондів (табл.8.1). Оптимальне співвідношення обраних методів фінансування інвестиційних ресурсів та його джерел значною мірою визначає ефективність процесу інвестування.

Оптимізацію структури джерел формування інвестиційних ресурсів можна здійснити за допомогою фінансового леверіджу. Розглянемо застосування ефекту фінансового леверіджу на конкретному прикладі.

ПРИКЛАД.

Визначити оптимальну структуру капіталу підприємства (табл. 8.2). Інформацію про річні ставки процентів за кредит, які установлені Укрсоцбанком у 2001 році при різній структурі капіталу, подано у табл. 8. 3.

За ринкових умов господарювання кожне підприємство повинне визначати таку структуру власних та позичених коштів, яка б сприяла підвищенню ефективності використання капіталу. Таким чином, оптимальну структуру капіталу підприємства необхідно визначити за критерієм ефективності його використання.

Таблиця 8.1.

Взаємозв’язок методів і джерел інвестицій

|

Джерела |

Самофінансування |

Акціонування |

Кредитування |

Лізинг |

|

1) Власні, а саме: а)прибуток б) амортизаційні відрахування в) інші 2) Запозичені, а саме: а) банківський кредит б) комерційний кредит 3) Залучені, а саме: а) доходи від цінних паперів та боргових зобов’язань б) пайові та інші внески членів трудового колективу 4) Державне асігнування 5) Іноземні інвестиції |

** ** *

* *

* |

* * *

*

*

* |

** ** |

**

* |

Таблиця 8.2

Основні показники господарсько-фінансової діяльності підприємства

|

Показники |

На 01.01.2001 |

На 01.01.2002 |

|

Основні засоби |

52,81 |

205,8 |

|

Оборотні кошти |

664,19 |

812,4 |

|

Власні кошти |

193,75 |

311,4 |

|

Позикові кошти |

523,25 |

706,8 |

|

Баланс |

717 |

1018,2 |

|

Балансовий прибуток (за рік) |

253,14 |

92,9 |

|

Фінансові витрати |

- |

90,2 |

Таблиця 8.3

Ставки процентів за кредит

|

Показники |

Варіанти фінансової структури капіталу, % | ||||||

|

Частка власного капіталу |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

|

Частка позикового капіталу |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

|

Процент за кредит |

45 |

46 |

47 |

48 |

50 |

53 |

57 |

За основу показника ефективності використання капіталу приймають рівень рентабельності власного капіталу. Для вимірювання ефективності використання капіталу при різній структурі джерел його формування використовується «ефект фінансового леверіджу» (ЕФЛ). Економічний зміст його полягає в тому, що підвищити рентабельність власного капіталу можна за рахунок залучення позичених коштів.

ЕФЛ = (1-СОП)х(ЕР-СВ)х( ПК/ВК), (8.6)

де СОП — ставка оподаткування прибутку, в долях одиниці;

ЕР — економічна рентабельність;

СВ — ставка відсотка за кредит, %;

ПК — сума (питома вага, %) позикового капіталу;

ВК — сума (питома вага, %) власного капіталу.

Економічна рентабельність розраховується за формулою:

ЄР = (П+ФВ)х100/(А-КЗ), (8.7)

де П — балансовий прибуток;

ФВ — фінансові витрати;

А — середньорічна сума активів;

КЗ — середньорічна кредиторська заборгованість.

Для цього необхідно розрахувати середньорічну суму активів (А) універмагу та кредиторської заборгованості (КЗ). Зробимо розрахунки за 2001 рік.

А = (1018,2 + 717)/2 = 867,6 тис.грн.

КЗ = (423,25 + 559,1) / 2 = 491,2 тис.грн.

ЕР = (92,9 + 90,2) / (867,6 - 491,2)х100 = 49 %.

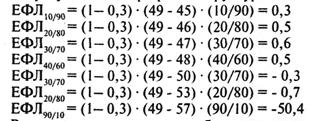

Розрахунки для визначення оптимальної структури капіталу за критерієм ефективності його використання (ЕФЛ) зведемо у табл. 8.4. За базовий капітал приймаємо суму власного капіталу на кінець 2001 року. Змінюючи розмір позикового капіталу (кредитів банку) з інтервалом 10 % його частки у загальній сумі капіталу, визначимо значення рентабельності власного капіталу.

Розрахуємо ЕФЛ при різній структурі капіталу:

Розрахунки дозволяють зробити висновок, що оптимальна структура за розглянутим критерієм досягається при питомій вазі власного капіталу 70 % та позиченого капіталу 30 %. Рентабельність власного капіталу при цій структурі є максимальною — 34,9 %, також максимальним є значення ЕФЛ — 0,6. У випадках коли ЕФЛ має від'ємне значення, присутня досить висока частка ризику. Це негативно впливає на рентабельність власного капіталу, яка зменшується (частка прибутку від власного капіталу використовується на оплату позикового капіталу).

Таблиця 8.4

Варіанти розрахунку фінансової структури капіталу за критерієм ефективності використання

капіталу

|

Варіанти фінансової структури |

% за кредит |

Рівень рентабельності активів |

Очікуваний прибуток. |

Рентабельність ВК | ||||||

|

Сума, тис.грн. |

Питома вага, % |

до сплати % за кредит |

на оплату % за кредит |

після Сплати % за кредит та податку на приб. | ||||||

|

ВК |

ПК |

|

ВК |

ПК |

|

|

|

|

|

|

|

311.40 |

- |

311.40 |

100 |

- |

0 |

49 |

152.59 |

0,00 |

106.81 |

34,30 |

|

311.40 |

34,60 |

346.00 |

90 |

10 |

45 |

49 |

169,54 |

15,57 |

107.78 |

34,61 |

|

311.40 |

77.85 |

389,25 |

80 |

20 |

46 |

49 |

190.73 |

35,81 |

108.45 |

34.83 |

|

311,40 |

133,46 |

444,86 |

70 |

30 |

47 |

49 |

217.98 |

62,73 |

108,68 |

34.90 |

|

311.40 |

207.60 |

519.00 |

60 |

40 |

48 |

49 |

254.31 |

99,65 |

108,26 |

34.77 |

|

311.40 |

311,40 |

622.80 |

50 |

50 |

50 |

49 |

305,17 |

155,70 |

104,63 |

33.60 |

|

311.40 |

467.10 |

778.50 |

40 |

60 |

53 |

49 |

381,47 |

247.56 |

93,73 |

30,10 |

|

311,40 |

726.60 |

1038.00 |

30 |

70 |

57 |

49 |

508,62 |

414.16 |

66.12 |

21,23 |