10.2. Фінансова звітність, її склад та вимоги до неї

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства. Мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів визначені Положенням (стандартом) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності».

Фінансова звітність складається з балансу (форма № 1), звіту про фінансові результати (форма № 2), звіту про рух грошових коштів (форма № 3) і звіту про власний капітал (форма № 4).

Згідно з «Порядком подання фінансової звітності», який затверджено постановою Кабінету Міністрів України від 28 лютого 2000 р. № 149, фінансова звітність подається органам, до сфери управління яких належать підприємства, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, а також іншим органам та користувачам, зокрема органам державної статистики. Фінансова звітність щодо використання бюджетних асигнувань, одержаних з державного бюджету, надсилається органам Державного казначейства, а щодо використання асигнувань, одержаних з місцевих бюджетів — відповідно фінансовим органам райде- ржадміністрацій, міськвиконкомів та фінансовим управлінням обласних, Київської і Севастопольської міських держадміністрацій.

Датою подання фінансової звітності для підприємства вважається день фактичної її передачі за належністю, а у разі надсилання її поштою — дата одержання адресатом звітності, зазначена на штемпелі підприємства зв’язку, що обслуговує адресата.

Квартальна фінансова звітність (крім зведеної та консолідованої) подається підприємствами не пізніше 25 числа наступного за звітним кварталом місяця, а річна — не пізніше 20 лютого наступного за звітним року. Якщо дата подання звітності випадає на неробочий день, то термін подання переноситься на перший після вихідного робочий день.

Перед складанням річної фінансової звітності обов’язкове проведення інвентаризації активів та зобов’язань підприємства. Інвентаризація також обов’язково проводиться у разі:

► передавання майна державного підприємства в оренду, приватизації майна державного підприємства, перетворення державного підприємства в акціонерне товариство;

► зміни матеріально відповідальних осіб (на день приймання— передавання справ);

► установлення фактів крадіжок або зловживань, псування цінностей, а також за приписом судово-слідчих органів;

► пожежі, стихійного лиха або техногенної аварії;

► ліквідації підприємства, а також в інших випадках, передбачених законодавством.

Інформація, яка надається у фінансових звітах, має бути дохідливою, достовірною, однозначно тлумачитися її користувачами, містити лише доречну інформацію, давати можливість користувачам порівнювати фінансові звіти різних підприємств і за різні періоди.

Фінансова звітність формується з дотриманням таких принципів:

1) автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників;

2) неперервності діяльності, що передбачає оцінювання активів і зобов’язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

3) періодичності, що припускає розподіл діяльності підприємства за певні періоди часу з метою складання фінансової звітності;

4) історичної (фактичної) собівартості, що визначає пріоритет оцінювання активів, виходячи з витрат на їх виробництво та придбання;

5) нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів;

6) повного висвітлення, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій і подій, яка може вплинути на рішення, що приймаються на її основі;

7) послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики;

8) обачності, згідно з яким методи оцінювання, що застосовуються в бухгалтерському обліку, мають запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства;

9) превалювання змісту над формою, за яким операції мають обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

10) єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства в єдиній грошовій одиниці.

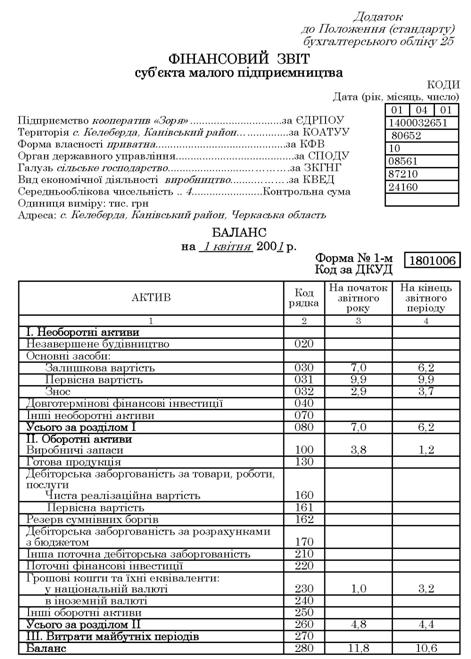

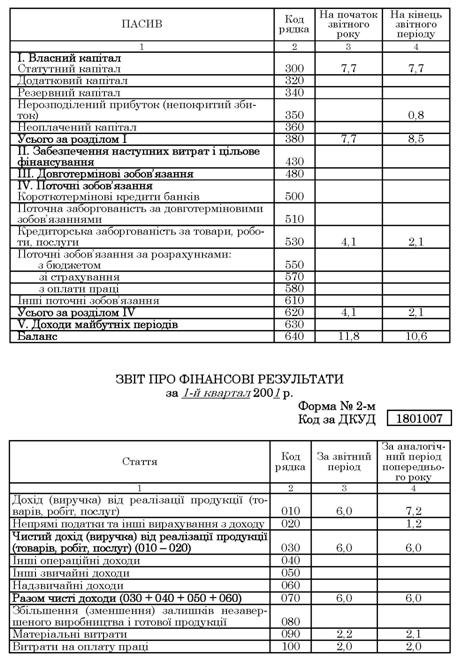

Склад і порядок складання фінансової звітності для суб’єктів малого підприємництва і представництв іноземних суб’єктів господарської діяльності встановлено Положенням (стандартом) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва».

Фінансовий звіт заповнюється у тисячах гривень з одним десятковим знаком у складі двох форм: № 1-м «Баланс» і № 2-м «Звіт про фінансові результати». Форми фінансового звіту наведено нижче.

|

|

|

|

|

|

Баланс відображує на певну дату активи, зобов’язання і власний капітал підприємства. Баланс складається із двох частин: активу і пасиву. В активі показують ресурси, використання яких, як очікується, сприятимуть отриманню економічних вигод у майбутньому, — основні засоби, виробничі запаси, готова продукція, гроші тощо. Тут має бути дана відповідь на запитання: що є в господарстві? В пасиві показують власний капітал та зобов’язання, тобто має бути дана відповідь на запитання: чиє воно? Підсумки активу і пасиву балансу підприємства завжди рівні між собою.

Залишки по бухгалтерських рахунках використовують для заповнення балансу: дебетові — записують в актив, а кредитові — в пасив.

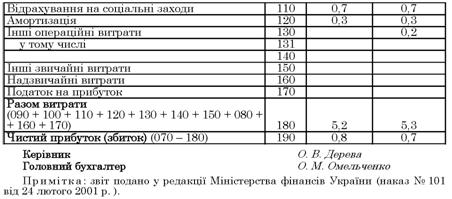

Звіт про фінансові результати складається із двох розділів: 1. Фінансові результати; 2. Елементи операційних витрат. У першому розділі відображують дохід, витрати та визначають чистий фінансовий результат (прибуток або збиток).

Дохід показують у момент надходження активу або погашення зобов’язання, що приводить до збільшення власного капіталу підприємства.

У статті «Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)» (рядок 010) відображують загальний дохід (виручку) від реалізації продукції, товарів, робіт або послуг, враховуючи ПДВ, акциз, знижки, повернення бракованого товару тощо.

У статті «Непрямі податки та інші нарахування з доходу» (рядок 020) показують ПДВ, акциз, надані знижки, повернення товарів тощо.

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначають відніманням від доходу непрямих податків (рядок 010 - рядок 020 = рядок 035).

У статті «Собівартість реалізованої продукції (товарів, робіт, послуг) показують виробничу собівартість реалізованої продукції.

Інші операційні, звичайні та надзвичайні доходи і витрати показують у відповідних рядках звіту.

У статті «Податок на прибуток» (рядок 210) відображують суму податку на прибуток, єдиного податку, плату за торговий патент і фіксований податок.

Чистий фінансовий результат вираховують як різницю між доходами і витратами, виконуючи арифметичні дії за даними рядків, як показано у формі звіту.

У другому розділі звіту про фінансові результати наводять елементи операційних витрат, понесених у процесі діяльності впродовж звітного періоду.