1.4.4. Предмет, метод, об'єкти аудиту

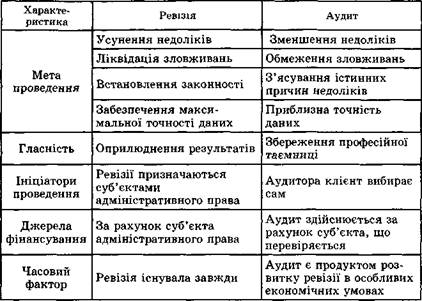

Для того, щоб визначитися з категоріями "предмет", "метод", "об'єкти аудиту", треба, на наш погляд, з'ясувати різницю між аудитором і ревізором, аудитом і ревізією. Наочніше це можна зробити за допомогою табл. 1. 1.

|

Таблиця 1. 1. Порівняння характеристик ревізії та аудиту

|

Все вищесказане дає нам можливість визначитися з категоріями "предмет", "метод", "об'єкти аудиту".

Предмет аудиту — стан економічних, організаційних, інформаційних та інших характеристик системи, що знаходиться в сфері аудиторської оцінки. Як видно з цього формулювання, предмет аудиту (аудиторських послуг) має багато спільного з предметом ревізії та економічного аналізу. Предметом економічного аналізу також є господарські процеси і явища, їх кількісна характеристика і оцінка економічних об'єктів — ресурсів, продукції, прибутку.

Предметом ревізії є ті самі процеси та явища і їх оцінка щодо відповідності законодавству.

Водночас предмет аналізу, ревізії і аудиту має розбіжності. Аудит виходить за рамки контролю і ревізії. Питання податків, оцінки майна, ефективності систем управління не є об'єктом ревізії та аналізу.

Метод аудиторської діяльності базується на основних положеннях діалектичного методу пізнання і законах політичної економії. Економічні процеси, які виникають і здійснюються на підприємствах, являють собою певне ціле, узагальнене, без відмінностей між окремими частинами та властивостями.

Метод аудиту — це сукупність способів, прийомів, використовуваних для дослідження стану об'єктів, що вивчаються. Ці прийоми можна об'єднати у такі групи:

— перша — визначення кількісного та якісного стану об'єкта;

— друга — визначення відхилень дійсного стану досліджуваного об'єкта від норм та нормативів, планових показників та інших правил;

— третя — оцінювання стану об'єкта (у минулому, поточному та майбутньому періодах).

Отже, методом аудиту є визначення реального, якісного та кількісного стану об'єктів, виявлення відхилень від базового або нормативного стану й оцінювання цих відхилень за критеріями доцільності та законності.

В аудиті широко застосовують прийоми та методи, які не є власне аудиторськими — це передусім прийоми та методи статистики і аналізу господарської діяльності: порівняння, групування, деталізація показників, індекси, елюмінування, балансовий, сальдовий тощо.