6.1. Система економічних ризиків та місце в ній аудиторського ризику

Під ризиком взагалі слід розуміти можливу небезпеку втрат, зумовлених специфікою тих чи інших явищ природи і видів діяльності людського суспільства.

Як економічна категорія ризик являє собою подію, яка може статися або не відбутися. У разі здійснення такої події можливі три економічні результати: негативний (програш, втрати), нульовий та позитивний (виграш, прибуток).

Ризиком можливо управляти, тобто використовувати різноманітні методи, які дозволяють повною мірою прогнозувати ризикову подію та вживати заходи щодо зниження ризику. Ефективність організації управління ризиком у багатьох випадках визначається класифікацією ризику. Під класифікацією ризику слід розуміти розподіл ризику на конкретні групи за визначеними ознаками.

Кожен вид ризику має бути детально проаналізований, змодельо- ваний, розкладений на елементи, що дозволить певною мірою послабити невизначеність ситуації.

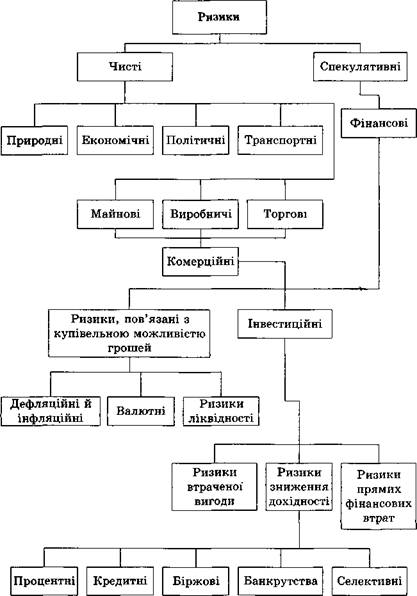

Ризики, як правило, поділяють на динамічний та статистичний типи.

Динамічний ризик — це ризик непередбачуваних (недетерміно- ваних) змін вартості основного капіталу внаслідок прийняття управлінських рішень чи непередбачуваних обставин. Такі зміни можуть призвести як до збитків, так і сприяти одержанню додаткових доходів.

Статистичний ризик — це ризик втрат реальних активів внаслідок нанесення збитків власності, а також втрат доходу через недієздатність організації. Цей ризик може призвести лише до збитків (рис. 6. 1).

|

Рис. 6. 1. Система ризиків |

|

Таблиця 6. 1. Класифікація _ризиків

|

Незалежний аудит є невід'ємною частиною фінансових інститутів ринкової економіки. Тому аудиторський ризик необхідно розглядати як складову частину системи фінансово-економічних ризиків. Значною мірою загальний аудиторський ризик формується під впливом тих самих чинників, що й інші загальноекономічні ризики. Наведену схему системи ризиків необхідно доповнити третьою групою ризиків — аналітичними ризиками.До цієї групи належать аудиторський ризик, ризик юридичних послуг і т. ін. (рис. 6. 2).

|

Рис. 6.2, Аналітичні ризики |