13.2.1. Бухгалтерський облік основних засобів

Аудитори повинні враховувати три періоди, коли відбувалися суттєві зміни в обліку основних засобів:

— до 1 липня 1997 р.;

— з 1 липня 1997 р. до 1 липня 2000 р. ;

— з 1 липня 2000 р.

Бухгалтерський облік основних засобів до 1 липня 2000 р.

Облік основних засобів ведеться на бухгалтерському рахунку 01 "Основні засоби". На цьому рахунку відображаються наявність та рух основних засобів, що перебувають в експлуатації, у запасі, на консервації.

Рахунок 02 "Знос основних засобів" використовується для відображення в обліку зносу основних засобів, які обчислюються в сумі нарахованої амортизації на повне відновлення основних засобів.

Для обліку фактичних витрат на капітальний ремонт основних засобів, який виконується господарським або підрядним способом, застосовується рахунок 03 "Капітальний ремонт".

Аудитор повинен враховувати суттєві зміни в обліку основних засобів, що відбулися у другому півріччі 1997 р.

Основні засоби поділяються на такі групи:

I група — будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі житлові будинки та їх частини (квартири і місця загального користування);

II група — автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, включаючи електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та приладдя до них;

III група — будь-які інші основні фонди, що не входять до груп І i ll.

Тому до рахунку 01 "Основні засоби" відкриваються такі субрахунки:

• 1 "Будівлі і споруди";

• 2 "Автотранспорт, меблі, прилади";

• 3 "Приватизований житловий фонд";

• 4 "Інші основні засоби".

На субрахунку 01/1 ведеться облік руху і наявності будівель, споруд, їх структурних компонентів та передавальних пристроїв, включаючи частини будівель.

На субрахунку 01/2 обліковується рух автомобілів, включаючи вузли і запасні частини, якими вони комплектуються ( двигуни, мости, запасні колеса, підйомники, інструмент, інвентар і т. ін. ), меблі, побутові електромеханічні прилади та інструменти, електронно-обчислювальні та інші машини для автоматичної обробки інформації, інформаційні системи, телефони, мікрофони та рації, інше конторське (офісне) обладнання, устаткування та приладдя до них.

На субрахунку 01/3 відображається рух і наявність приватизованих квартир у багатоквартирному будинку, які не передані на баланс об'єднанню власників квартир.

На субрахунку 01/4 ведеться облік руху і наявності інших основних засобів, які не відображені на вищезгаданих рахунках.

До рахунка 02 "Знос (амортизація) майна" відкриваються субрахунки відповідно до субрахунків рахунка 01.

Аудитор повинен впевнитися у тому, що підприємство провело зміни в аналітичному обліку станом на 01. 07. 97 р., тобто закрито раніше існуючі субрахунки, а на нові субрахунки занесено дані про вартість та знос основних засобів.

Крім того, слід мати на увазі, що з 01. 07. 97 р. введені такі терміни.

Балансова (залишкова) вартість окремих інвентарних об'єктів групи І — це первісна вартість окремого інвентарного об'єкта (облік якого ведеться на субрахунку 01/1), зменшена на суму зносу цього об'єкта.

Балансова (залишкова) вартість груп II і III основних засобів — їх вартість за цими групами (облік яких ведеться на субрахунках 01/2 і 01/4), зменшена на суму зносу цих груп.

Балансова вартість основних засобів на 01. 07. 97 р. визначається на рівні їх залишкової вартості.

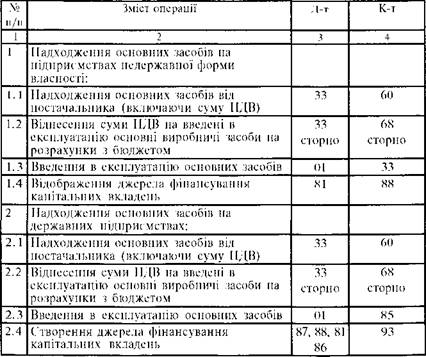

Таблиця 13. 4. Бухгалтерське відображення руху основних засобів на підприємствах державної і недержавної форм власності до 01. 07. 97 р.

|

|

|

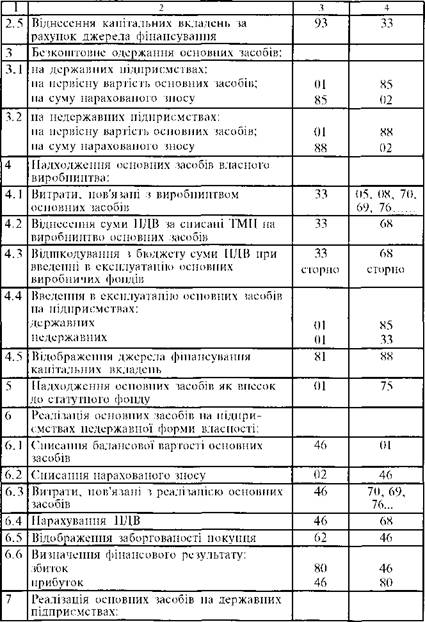

Продовження табл. 13. 4

|

|

Продовження табл. 13. 4

|

Особливості обліку основних засобів після 01. 07. 97 р.

Аудитору слід мати на увазі, що у разі виведення з експлуатації окремих об'єктів основних фондів групи І у зв'язку з їх реалізацією балансова вартість групи І зменшується на суму балансової вартості такого об'єкта. Сума перевищення виручки від реалізації над балансовою вартістю окремих об'єктів включається до валових доходів, а сума перевищення балансової вартості над виручкою від реалізації — до валових витрат.

|

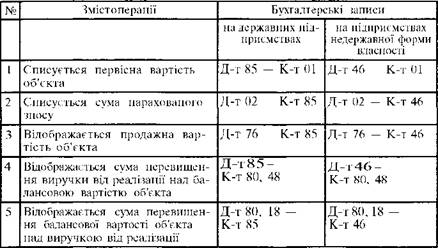

Таблиця 13. 5. Відображення в обліку реалізації основних фондів групи І

|

Слід перевірити визначення джерела фінансування збитку від ліквідації об'єкта основних фондів групи І з певних причин. У разі вимушеної ліквідації окремого об'єкта основних фондів групи І, якщо з незалежних від платника податку обставин вони (чи їх частини) зруйновані, вкрадені або підлягають знесенню чи платник податку змушений відмовлятися від використання таких основних фондів в обставинах загрози або неминучої заміни, зруйнування, знесення (за умови підтвердження наявності такої загрози або неминучості у законодавчому порядку) сума балансової вартості окремого об'єкта основних фондів групи І відноситься на валові витрати.

Якщо ж платник податку приймає рішення про ліквідацію окремого об'єкта основних фондів, балансова вартість не відноситься до валових витрат, а відшкодовується за рахунок власних джерел платника податку. Тобто на суму балансової вартості об'єкта має здійснюватися запис: Д-т 81, 87 — К-т 85 (46).

Аудитор повинен перевірити, чи занесені витрати на ліквідацію основних засобів до валових витрат, а вартість отриманих ТМЦ від ліквідації — до складу валових доходів.

Крім того, аудитор звертає увагу на балансову вартість кожного окремого об'єкта групи І, що числиться на балансі підприємства. Якщо балансова вартість об'єкта основних фондів групи І досягає 100 неоподатковуваних мінімумів доходів громадян (1700 грн. ), залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами звітного періоду, а вартість цього об'єкта прирівнюється до нуля. В обліку має бути зроблено запис: Д-т 18, 80 — К-т 02.

Облік балансової вартості основних фондів, які відносяться до груп II і III, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів.

У разі виведення з експлуатації основних фондів груп II і III у зв'язку з їх реалізацією балансова вартість групи зменшується на суму вартості реалізації таких основних фондів (вартості продукції, робіт, послуг, отриманих платником податку в межах бартерних (товарообмінних) операцій). Якщо сума вартості основних фондів дорівнює або перевищує балансову вартість відповідної групи, її балансова вартість прирівнюється до нуля, а сума перевищення заноситься до валового доходу.

|

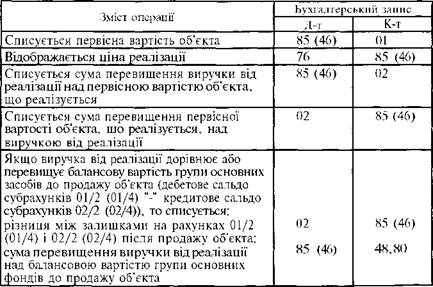

Таблиця 13. 6. Бухгалтерський облік реалізації основних фондів груп II і III

|

Аудитору слід мати на увазі, що у разі вимушеної ліквідації окремого об'єкта основних фондів групи II і III, якщо з незалежних від платника податку обставин вони (чи їх частини) зруйновані, вкрадені або підлягають знесенню, або платник податку змушений відмовлятися від використання таких основних фондів за обставин загрози чи неминучої заміни, зруйнування або знесення (за підтвер- дженості такої загрози або неминучості у законодавчому порядку), а також у разі ліквідації такого об'єкта основних засобів за власним бажанням платника податку сума балансової вартості груп II і III не змінюється.

Бухгалтерський облік основних засобів після 1 липня 2000 р.

Методологічні засади формування бухгалтерського обліку інформації про основні засоби та інші необоротні матеріальні активи визначені Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" [250].

Згідно з пунктом 4 [250] основними засобами визнаються матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або для виконання інших функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). Право встановлювати вартісну ознаку основних засобів надається безпосередньо підприємствам [250, п. 5].

Згідно з "Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій", затверджений наказом Міністерства фінансів України від

30. 11. 99 р. № 291 [251] і "Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій", затвердженою наказом Міністерства фінансів України від 30. 11. 99 р. № 291 основні засоби відображаються на однойменному синтетичному рахунку 10, що належить до класу 1 "Необоротні активи".

Рахунок 10 "Основні засоби" має дев'ять субрахунків:

— 101 "Земельні ділянки";

— 102 "Капітальні . . . ";

— 103 "Будинки та споруди";

— 104 "Машини та обладнання";

— 105 "Транспортні засоби";

— 106 "Інструменти, прилади та інвентар";

— 107 "Робоча і продуктивна худоба";

— 108 "Багаторічні насадження";

— 109 "Інші основні засоби".

Рахунок 11 "Інші необоротні матеріальні активи" має такі субрахунки:

— 111 "Бібліотечні фонди";

— 112 "Малоцінні необоротні матеріальні активи";

— 113 "Тимчасові споруди";

— 114 "Природні ресурси";

— 115 "Інвентарна тара";

— 116 "Предмети прокату";

— 117 "Інші необоротні матеріальні активи".

Рахунок 13 "Знос необоротних активів" має певні субрахунки:

— 131 "Знос основних засобів";

— 132 "Знос інших необоротних матеріальних активів";

— 133 "Знос нематеріальних активів".

За дебетом рахунків 10,. 11 відображається:

— надходження, придбання, створення або безоплатне отримання необоротних активів за первісною вартістю;

— сума витрат, яка пов'язана з поліпшенням об'єкта (модернізація, модифікація, добудова, реконструкція);

— сума дооцінки вартості об'єкта.

За кредитом рахунків 10, 11 відображається:

— вибуття необоротних активів унаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, у разі часткової ліквідації;

— сума уцінки активів.

За дебетом рахунку 13 "Знос необоротних активів" відображається зменшення суми зносу, за кредитом — нарахування амортизації та індексації зносу необоротних активів.