14.1. Аудит реалізації продукції (робіт, послуг)

Основними завданнями аудиту реалізації продукції (робіт, послуг) є встановлення правильності:

— відображення в обліку фактичної виручки від реалізації робіт (послуг);

— відображення в обліку фактичних витрат на виробництво та реалізацію продукції;

— визначення валового доходу від реалізації готової продукції (робіт, послуг);

— документального оформлення реалізації готової продукції.

Джерела інформації

— Форма № 1 — баланс підприємства, форма № 2 — звіт про фінансові результати, Декларація про прибуток підприємств.

— Журнали-ордери 1, 2, 3, 4, 6, 11, 12 (при використанні журнально-ордерної форми ведення бухгалтерських записів).

— Первинні документи на відпуск готової продукції зі складу.

— Банківські виписки про рух коштів на розрахунковому рахунку.

— Касові звіти з доданими прибутково-видатковими документами на оплату рахунків.

— Платіжні доручення на оплату відвантаженої продукції.

— Податкові накладні.

— Книги обліку продажу товарів (робіт, послуг).

Аудитору при перевірці слід мати на увазі, що до 01. 07. 97 р. для визначення прибутку від реалізації застосовувалися такі терміни.

Реалізація продукції (робіт, послуг) — господарська операція суб'єкта підприємницької діяльності, що передбачає передання права власності на продукцію (роботи, послуги) іншому суб'єктові підприємницької діяльності в обмін на еквівалентну суму коштів або боргових зобов'язань. Розрахунки за реалізовану продукцію (роботи, послуги) можуть здійснюватися у грошовій формі, а також шляхом товарообмінних (бартерних) операцій чи будь-яких видів погашення (заліку) взаємозаборгованості між сторонами господарської операції без проведення грошових розрахунків.

Балансовий прибуток — загальна сума прибутку підприємства від усіх видів діяльності за звітний період, отримана як на території України, її континентальному шельфі, у виключній (морській) економічній зоні, так і за її межами, яка відображена в його балансі і включає прибуток від реалізації продукції (робіт, послуг), у тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, нематеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних (лізингових) операцій, роялті та від позареалізаційних операцій.

У свою чергу балансовий прибуток складається з прибутку від реалізації продукції, прибутку від іншої реалізації та прибутку від позареалізаційних операцій.

Прибуток від реалізації продукції (робіт, послуг) — виручка від реалізації продукції (робіт, послуг), зменшена на суму нарахованого (сплаченого) податку на добавлену вартість (за винятком товарообмінних операцій з нерезидентами), акцизного збору, ввізного мита, митного збору та інших обов'язкових зборів і платежів, визначених чинним законодавством, а також на суму витрат, що включаються до собівартості реалізованої продукції (робіт, послуг).

Прибуток від позареалізаційних операцій — сума коштів, одержувана підприємством від позареалізаційних операцій і зменшена на суму витрат на ці операції.

Для цілей оподаткування до ведення Закону України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР порядок визначення виручки від реалізації продукції (робіт, послуг) затверджувався розпорядчим документом керівника підприємства на поточний рік і визначався:

а) на відвантажену продукцію (роботи, послуги) — метод нарахування;

б) на кошти, що надійшли на розрахунковий рахунок або до каси підприємства — касовий метод.

Після введення Закону України від 1 липня 1997 р. № 283/97- ВР датою збільшення валового доходу вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

— або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають реалізації, в разі реалізації товарів, робіт (послуг) за готівку — дата її оприбуткування в касі платника податку, а за відсутності такої — дата інкасації готівки у банківській установі, що обслуговує платника податку;

— або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів (робіт, послуг) платником податку.

Згідно з вищевказаним Законом України до складу валового доходу включається загальна сума доходів від реалізації товарів (робіт, послуг).

Нормативно-правова база, що регулює здійснення підприємствами реалізації та формування фінансових результатів в Україні

1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР (із змінами і доповненнями).

2. Постанова Верховної Ради України "Про затвердження Правил застосування Закону України "Про оподаткування прибутку підприємств" від 27 червня 1995 року № 247/95-ВР.

3. Постанова Кабінету Міністрів України від 3 квітня 1993 р. № 250 "Про затвердження Положення про організацію бухгалтерського обліку і звітності в Україні" із змінами і доповненнями.

4. "Про застосування Положення про організацію бухгалтерського обліку і звітності в Україні". Наказ Міністерства фінансів України від 7 травня 1993 року № 25 із змінами і доповненнями.

5. "Порядок ведення платниками податку обліку приросту (убутку) балансової вартості покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах у незавершеному виробництві та залишках готової продукції", затверджений Наказом ДПАУ від

12. 08. 97 р. № 291.

6. "Рекомендації з бухгалтерського обліку валових витрат і валових доходів", затверджені Наказом Міністерства фінансів України від 04. 08. 97 р. № 168.

7. Закон України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР (із змінами та доповненнями).

8. Інструкція "Про порядок обчислення і сплати податку на додану вартість", затверджена наказом ГДШУ від 10. 02. 93 р. № 3.

9. Декрет КМУ "Про податок на добавлену вартість" (із змінами та доповненнями) від 26. 12. 92 р. № 14-92.

10. Закон України "Про податок на додану вартість" від 03. 04. 97 р., № 168/97-ВР (із змінами та доповненнями).

11. "Вказівки щодо організації бухгалтерського обліку, звітності в Україні", затверджені наказом Мінфіну України від 07. 05. 93 р. № 25.

12. Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджене наказом Міністерства фінансів України від 20. 10. 99 р. № 246, зі змінами і доповненнями.

13. Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України від 31. 12. 99 р. № 318.

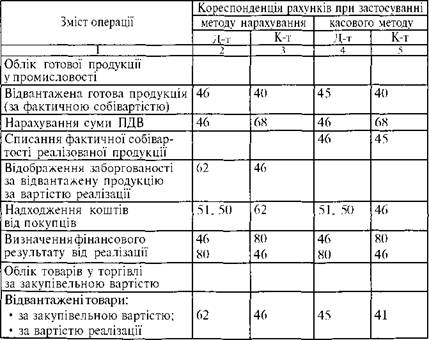

Перевіряючи відображення в обліку операцій щодо реалізації продукції, аудитору слід чітко розмежовувати три періоди: до 01. 07. 97 р., з 01. 07. 97 р. до 01. 01. 2000 р. і після 01. 01. 2000 р. Оскільки до 01. 07. 97 р. підприємствами застосовувався один із двох існуючих методів визначення виручки від реалізації, бухгалтерські записи мають бути такими (табл. 14. 1):

|

Таблиця 14. 1. Бухгалтерське відображення в обліку операцій з реалізації продукції до 01. 07. 97 р.

|

|

Продовження табл. 14. 1

|

Слід зважати на те, що перед початком перевірки аудитор повинен встановити наявність наказу керівника про метод визначення виручки від реалізації продукції (робіт, послуг). Аудитор також повинен переконатися, чи відповідає облік реалізації визначеній наказом методиці.

Синтетичний облік за рахунком 46 "Реалізація" ведуть у жур- налі-ордері № 11 (журналі-ордері № 6, відомість № В-6). Аналітичний облік реалізації організують одночасно з аналітичним обліком товарів відвантажених, виконаних робіт і наданих послуг.

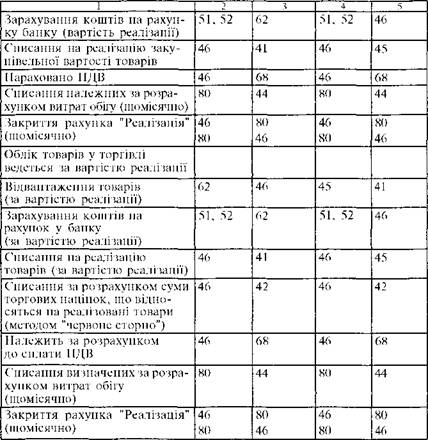

Підприємство, яке після 01. 07. 97 р. для обліку валових доходів використовує рахунок 48 "Валові доходи" відповідно до рекомен

|

Таблиця 14. 2. Бухгалтерське відображення в обліку операцій з реалізації продукції після 01. 07. 97 р. до 01. 01. 2000 р.

|

|

Продовження табл. 14. 2

|

Слід мати на увазі, що більшість бухгалтерів на підприємствах ведуть оперативний податковий облік валових доходів без застосування балансового рахунка 48, тому на рахунку 46 за реалізації готової продукції облік слід вести методом нарахування, наведеним у табл. 14. 1.

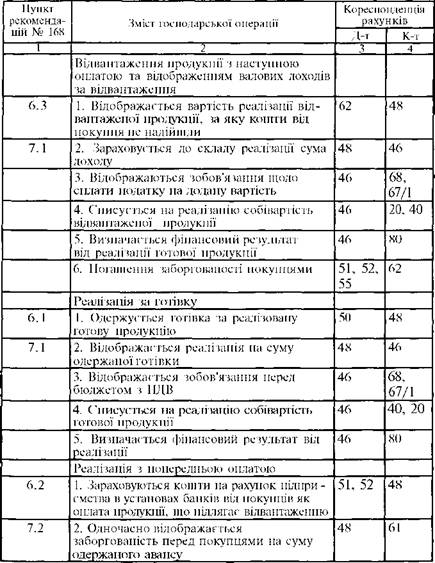

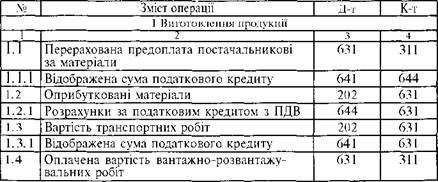

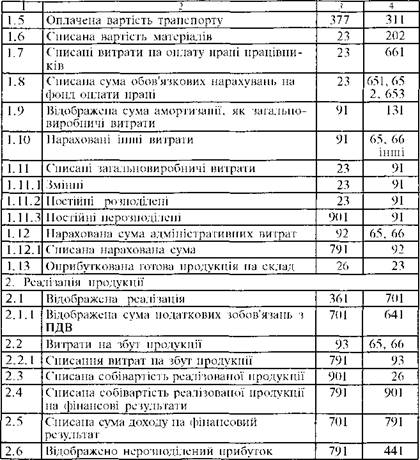

Бухгалтерський облік готової продукції після 01.01.2000р.

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію і її реалізацію визначаються П(С)БО

9 "Запаси", П(С)БО "Витрати".

З 01. 01. 2000 р. вводиться в дію абсолютно новий порядок відображення в бухгалтерському обліку операцій з реалізації готової продукції.

У "Плані рахунків бухгалтерського обліку, активів, капіталу, зобов'язань і господарських операцій підприємств і організацій", затвердженому наказом Міністерства фінансів України від 30. 11. 99 р. № 291 немає аналога рахунка 46 "Реалізація".

Для обліку підприємств доходів (виручки) від реалізації передбачено використовувати рахунок 70 "Доходи від реалізації", цей рахунок має певні субрахунки:

— 701 "Дохід від реалізації готової продукції";

— 702 "Дохід від реалізації товарів";

— 703 "Дохід від реалізації робіт і послуг";

— 704 "Вирахування з доходу".

За кредитом рахунків 701 — 703 відображається збільшення (одержання) доходів, за дебетом — належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством) суми, які отримують підприємства; повернуті пере- страховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій; списань у порядку закриття на рахунок 79 "Фінансові результати".

На субрахунку 704 "Вирахування з доходу" за дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та іншої суми, що підлягають вирахуванню з доходу. За кредитом субрахунка 704 відображають списання дебетових оборотів на рахунок 79 "Фінансові результати".

Суми витрат підприємств, пов'язаних з реалізацією готової продукції, відображаються на рахунку 90 "Собівартість реалізації", який має такі субрахунки:

— 901 "Собівартість реалізованої готової продукції";

— 902 "Собівартість реалізованих товарів";

— 903 "Собівартість реалізованих робіт і послуг".

За дебетом рахунка 90 відображається виробнича собівартість реалізованої готової продукції, за кредитом — списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Загальновиробничі витрати обліковуються на рахунку 91 "За- гальновиробничі витрати". За дебетом рахунка 91 відображається сума визнаних витрат, за кредитом — щомісячне, за відповідним розподілом, списанням на рахунки 23 "Виробництво" та 90 "Собівартість реалізації".

Загальногосподарські витрати враховуються на рахунку 92 "Адміністративні витрати", списуються безпосередньо на рахунок 79 "Фінансові результати". На рахунок 79 списуються витрати, пов'язані зі збутом (реалізацією, продажем) готової продукції, облік яких ведеться на рахунку 93 "Витрати на збут".

|

Таблиця 14. 3. Бухгалтерське відображення виготовлення і реалізації продукції

|

|

Продовження табл. 14. 3

|

Перевіряючи валовий дохід, аудитор має приділити належну увагу питанням визначення і відображення доходу в разі відвантаження неоплаченої готової продукції, товару до набрання чинності нового Закону України № 283/97-ВР. Підприємства, які до 01. 07. 97 р. визначали виручку від реалізації за касовим методом, тобто реалізованою вважали таку продукцію, яка відвантажена і сплачена покупцями, повинні збільшувати валові доходи станом не на 01. 07. 97 р., а на дату зарахування коштів на розрахунковий рахунок в оплату таких товарів або на дату оформлення договору з проведення заліку заборгованості чи уступки вимоги, на дату оформлення матеріальних та інших цінностей в рахунок погашення заборгованості. Для цього аудитору необхідно чітко визначити, за якими дебіторами є заборгованість за рахунком 45 "Товари відвантажені, виконані роботи і послуги", але не за фактичною собівартістю, а за ціною реалізації, перевірити розрахункові документи (платіжні доручення, накладні від покупця).

Крім того згідно з наказом Мінфіну "Про включення до валових витрат" від 26. 02. 98 р. № 43 фактична вартість відвантаженої продукції, що становила на 01. 07. 97 р. сальдо на рахунку 45 включається до складу валових витрат того звітного періоду, на який припадає дата оплати вартості відвантаженої готової продукції. Аудитору необхідно чітко визначити дебіторську заборгованість станом на 01. 07. 97 р. за неоплачену відвантажену готову продукцію та її фактичну собівартість і правильність здійснення розрахунку фактичної собівартості готової продукції за погашення цієї заборгованості.

Наступним етапом є перевірка правильності відображення валового доходу під час здійснення товарообмінних операцій після 01. 07. 97 р. За Законом України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. датою збільшення валових доходів у разі здійснення товарообмінної операції вважається будь-яка з подій, що сталася раніше:

— або дата відвантаження товарів, а для робіт (послуг) — дата фактичного надання результатів робіт (послуг) платником податку;

— або дата оприбуткування товарів, а для робіт (послуг) — дата фактичного одержання результатів робіт (послуг) платником податку.

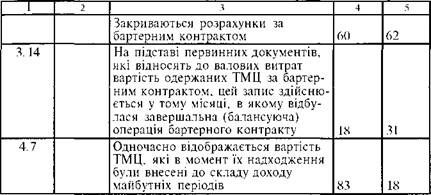

Для товарообмінних (бартерних) операцій датою збільшення валових витрат вважається дата здійснення завершальної (балансуючої) операції.

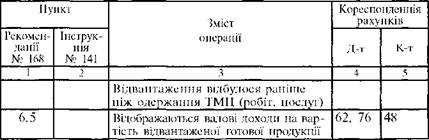

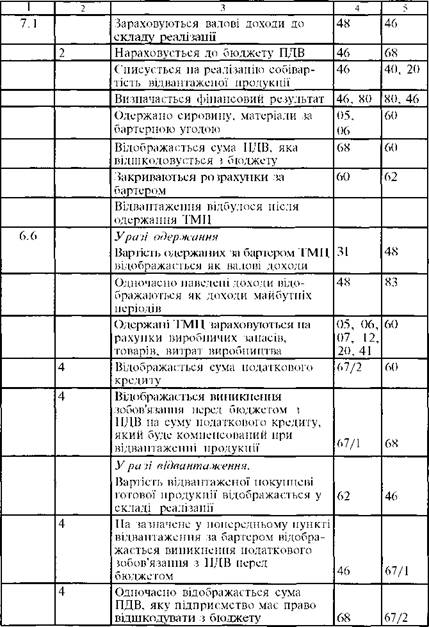

Записи щодо відображення бартерних операцій на підприємствах, які застосовують рахунки 48 "Валові доходи" та 18 "Валові витрати", мають бути такими (табл. 14. 4):

|

Таблиця 14. 4. Бухгалтерське відображення товарообмінних (бартерних) операцій

|

|

Продовження табл. 14. 4

|

|

Продовження табл. 14. 4

|

Якщо на підприємстві товарообмінні операції у бухгалтерському обліку не відображають на рахунках 18 і 48, аудитору необхідно перевірити регістри оперативного обліку валових доходів і валових витрат та зіставити дані, вказані у Декларації про прибуток та додатку "С" (розрахунок фінансових результатів за кожною товарообмінною операцією).

Аудитор повинен перевірити, а при необхідності самостійно здійснити розрахунок фактичної собівартості відвантаженої продукції (за касовим методом, методом нарахування) та реалізованої продукції (за касовим методом). Але слід враховувати, що на більшості підприємств розрахунок фактичної собівартості відвантаженої та реалізованої готової продукції здійснюється з використанням середнього відсотка.

За Положенням "Про організацію бухгалтерського обліку та звітності в Україні" № 250 від 03. 04. 93 р., п. 52 готова продукція відображається у звітності за фактичною виробничою собівартістю, що складається з витрат, пов'язаних з використанням основних засобів, сировини, матеріалів, палива, енергії, трудових ресурсів та інших витрат на виробництво продукції. Але на підприємствах з великою номенклатурою продукції поточний облік руху готової продукції за кожним її найменуванням повинен здійснюватися за твердими обліковими цінами — відпускними, оптовими, роздрібними, плановими, договірними тощо. При цьому в кінці місяця окремо визначаються відхилення фактичної собівартості від вартості її за обліковими цінами, які відображаються у бухгалтерському обліку.

Підприємства до 01. 07. 97 р., які визначали фактичну собівартість відвантаженої готової продукції за касовим методом, а реалізованої готової продукції — за методом нарахування, здійснювали такий розрахунок:

|

|

де Св — питома вага фактичної собівартості у вартості готової продукції за обліковими цінами; Фзал — сума залишку готової продукції на складі на початок місяця за фактичною собівартістю (сальдо рахунка № 40 на початок місяця); Фпов — фактична собівартість повернутої готової продукції від покупців, яка розраховується окремо; Фвип — вартість випуску продукції за місяць за фактичною собівартістю (сума відображена записом Д-т 40 — К-т 20); Озал — сума залишку готової продукції на складі на початок місяця за обліковими цінами; Опов — повернута готова продукція від покупців за обліковими цінами; Овип — вартість випуску продукції за місяць за обліковими цінами.

За одержаною питомою вагою фактичної собівартості (Св) розраховується фактична собівартість відвантаженої готової продукції за місяць (Д-т 45 — К-т 40 за касовим методом) та реалізована готова продукція (Д-т 46 — К-т 40 за методом нарахування).

За касовим методом повернута готова продукція від покупців розраховується таким чином:![]()

де ФПОБ — фактична собівартість повернутої від покупців готової продукції (Д-т 40 — К-т 45); Фвід.Поч — фактична собівартість відвантаженої, але не сплаченої готової продукції на початок місяця (сальдо рахунка № 45 на початок місяця); Двід. поч — ціна реалізації готової продукції, відвантаженої, але не сплаченої на початок місяця (відомість відвантаження готової продукції за покупцями); ДПов — ціна повернутої від покупців готової продукції.

Розрахунок реалізованої готової продукції за касовим методом здійснюється таким чином:

![]()

де Фреал — фактична собівартість реалізованої готової продукції (Д-т 46 — К-т 45); Фвід — фактична собівартість відвантаженої готової продукції за місяць з попереднього розрахунку (Д-т 45 — К-т 40); Фвід. поч — фактична собівартість залишку відвантаженої готової продукції на початок місяця (сальдо на рахунку № 45); Фпов

— фактична собівартість повернутої готової продукції від покупців (Д-т 40 — К-т 45); Двід — відпускна ціна відвантаженої готової продукції за місяць; Двід. поч — відпускна ціна відвантаженої готової продукції на початок місяця; Дпов — відпускна ціна повернутої від покупців готової продукції; Цреал — відпускна ціна реалізованої за місяць готової продукції (Д-т 51, 50, 62, 52 — К-т 46).

Після введення в дію змін до Закону України "Про оподаткування прибутку підприємств" (з 01. 07. 97 р. ) фактична собівартість реалізованої готової продукції має розраховуватися лише методом нарахування, наведеним вище.

Наступним етапом аудиторської перевірки є з'ясування повноти відображення виручки, одержаної від реалізації продукції (робіт, послуг). Для цього з даними синтетичного обліку зіставляються дані первинних документів, що свідчать про відвантаження продукції, виконання робіт та надання послуг. Аудитор повинен звірити заборгованість покупцям за одержаними авансами з аналітичними даними про відвантаження продукції.

Окремим об'єктом перевірки є встановлення правильності формування витрат, пов'язаних з реалізацією продукції, та їх розподіл між реалізованою та нереалізованою продукцією. Такі витрати мають обліковуватися на рахунку 43, а їх склад — формуватися відповідно до Закону України "Про оподаткування прибутку підприємств" № 334/94-ВР від 28. 12. 94 р.

Особливо уважно слід перевіряти правильність нарахування та сплати податку на додану вартість, порядок якого регулювався до 01. 10. 97 р. Декретом Кабінету Міністрів "Про ПДВ" від 26. 12. 92 р. № 14-92, Інструкцією "Про порядок обчислення та сплати ПДВ" № З від 10. 02. 93 р., а після 01. 10. 97 р. — Законом України "Про ПДВ" № 168/97-ВР від 03. 04. 97 р. Перевіркою порядку нарахування до 01. 10. 97 р. аудитору необхідно встановити, чи реалізувалася на підприємстві готова продукція за ціною, нижчою за собівартість. Згідно з Листом ДПАУ № 16-1120-16/10-1588 від 04. 03. 97 р. реалізація готової продукції за цінами, нижчими від собівартості, потребує розрахунки оподатковуваного обороту виходячи з фактичної собівартості виробництва і середнього прибутку. Це передбачено п. 19 Інструкції № 3, за яким "при передачі на території України товарів (робіт, послуг) власного виробництва безкоштовно або з частковою оплатою оподатковуваний оборот обчислюється виходячи із рівня державних фіксованих і регульованих цін (тарифів) або середніх вільних цін і тарифів на підприємстві, які відображають фактичну собівартість і прибуток на подібні товари, що склалися за той місяць, у якому відбулася реалізація товару. У бухгалтерському обліку до- нарахування податку на додану вартість здійснюється записом: Д-т 81 — К-т 68".

Завершальним етапом перевірки є перевірка правильності визначення фінансового результату в регістрах синтетичного обліку та повноти його відображення у звітності. Аудитор має впевнитися у правильності розрахунку та своєчасності перерахування до бюджету усіх обов'язкових податків, зборів та платежів, які за чинним законодавством включаються до ціни реалізації.

|

Таблиця 14. 5. Методика проведення аудиту реалізації продукції (робіт, послуг)

|