16.4. Особливості аудиту зовнішньоекономічної діяльності

Підприємства України згідно з чинним законодавством можуть здійснювати такі види зовнішньоекономічної діяльності (ЗЕД):

— експорт та імпорт капіталів, товарів, робочої сили;

— надання та отримання різних видів послуг;

— товарообмінні (бартерні) операції та іншу діяльність, побудовану на формах зустрічної торгівлі між суб'єктами підприємницької діяльності;

— орендні, у тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності;

— операції з придбання, продажу та обміну валюти на валютних аукціонах, валютних біржах та на МВРУ.

Крім того, з огляду на те, що зовнішньоекономічна діяльність, як і будь-яка інша, побудована на взаємовідносинах між суб'єктами, аудитору доцільно звернути увагу і на службові відрядження працівників підприємства за кордон.

Порядок проведення аудиторської перевірки ЗЕД підприємства та її завдання обумовлені особливим законодавчим регулюванням, як умов здійснення цього виду фінансово-господарської діяльності, так і визначення порядку оподаткування окремих об'єктів.

Основним завданням аудиту ЗЕД є виявлення на основі наданих підприємством фінансових і податкових звітів даних аналітичного та синтетичного обліку, первинних документів, відповідності її чинним законам України та нормативам про ЗЕД, обгрунтованості проведення таких операцій, правильності визначення фінансових результатів.

Аудиторську перевірку зовнішньоекономічної діяльності підприємства доцільно розділити на 2 етапи:

1) аудит доцільності, законності і обгрунтованості здійснення підприємством зовнішньоекономічної діяльності; аудит її організації та умов виконання;

2) аудит відображення у бухгалтерському обліку, податковій та фінансовій звітності операцій зовнішньоекономічної діяльності.

На першому етапі аудиторської перевірки аудитор повинен встановити:

— чи передбачено установчими документами підприємства здійснення зовнішньоекономічної діяльності, на яких умовах та які її види;

— наявність дозволу чи ліцензії на виконання певного виду ЗЕД;

— наявність та умови застосування валютного рахунка;

— повноту документального підтвердження здійснення ЗЕД (наявність договорів, запрошень, наказів (розпоряджень) тощо).

Такий аналіз е дуже важливим, позаяк чинним законодавством України, а саме Декретом КМУ "Про систему валютного регулювання і контролю" від 19. 02. 93 р. № 15-93 (із змінами та доповненнями) з питань валютного регулювання та контролю передбачені жорсткі штрафні санкції та відповідальність за порушення валютного законодавства.

Особливу увагу аудитор повинен приділити вивченню та аналізу форм розрахунків з нерезидентами, що застосовуються на підприємстві, та своєчасність виконання цих розрахунків. Слід мати на увазі, що згідно із Законом України "Про порядок здійснення розрахунків в іноземній валюті" від 23 вересня 1994 р. № 185/94-ВР виручка резидентів у іноземній валюті підлягає зарахуванню на їх валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені у контрактах, але не пізніше 90 календарних днів з дати митного оформлення (виписки вивізної вантажної митної декларації) продукції, що експортується, а при імпорті товарів (робіт, послуг) їх поставка повинна здійснюватися протягом 90 календарних днів з моменту авансового платежу або виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується. Порушення резидентами вказаних термінів (за відсутності індивідуальної ліцензії НБУ) тягне за собою санкції у вигляді пені за кожний день прострочення у розмірі 0, 3% від суми неодержаної виручки (митної вартості недопоставленої продукції) в іноземній валюті, перерахованої у грошову одиницю України за валютним курсом Національного банку України на день виникнення заборгованості. Перевіряючи бартерні (товарообмінні) операції в галузі зовнішньоекономічної діяльності, аудитор також повинен встановити додержання вказаних термінів. Такі порушення умов здійснення ЗЕД свідчать про недосконалу організацію обліку і контролю на підприємстві.

Перевіркою належить встановити своєчасність перерахування придбаної іноземної валюти для забезпечення виконання зобов'язань перед нерезидентами, що згідно з чинним законодавством повинно бути здійснено протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів. У разі порушення резидентами передбаченого терміну придбана валюта повинна бути продана уповноваженими банками протягом 5 робочих днів на міжбанківському валютному ринку України. При цьому аудитор має впевнитися, що позитивна курсова різниця (дохід), яка виникла за такою операцією, щоквартально надсилається до Державного бюджету України, а негативна курсова різниця (збиток) відноситься до результатів господарської діяльності резидента, тобто до валових витрат.

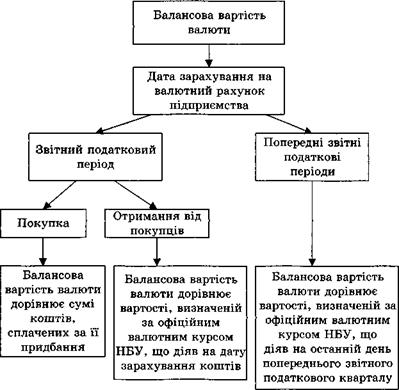

У зв'язку зі змінами законодавства щодо визначення оподатковуваного прибутку значно змінилося і оподаткування операцій за розрахунками в іноземній валюті. Аудитор має ретельно перевірити, як підприємство визначає балансову вартість валюти (валютних цінностей), оскільки від цього прямо залежить визначення фінансового результату за операціями зовнішньоекономічної діяльності. Порядок визначення балансової вартості іноземної валюти наведений на мал. 16. 1.

|

Мал. 16. 1. Порядок визначення балансової вартості іноземної валюти |

Аудитор зобов'язаний перевірити перерахунок у грошову одиницю України операцій для відображення у бухгалтерському обліку. Дати, на які для цілей бухгалтерського обліку здійснюється перерахунок операцій в грошову одиницю України, наведені в табл. 16. 5.

|

Таблиця 16. 5. Порядок проведення перерахунку операцій ЗЕД у грошову одиницю України

|

|

Продовження табл. 16. 5

|

Слід звернути увагу на те, чи включаються всі результати від перерахунку вартості валютних цінностей та заборгованості, визначеної в іноземній валюті, облікованих на балансі підприємства, до валових витрат (валових доходів) підприємства певного звітного податкового періоду. Часто підприємства продовжують застосовувати рахунок 88 "Курсові різниці з операцій в іноземній валюті", куди списують результати від здійснення перерахунку на останній день звітного податкового періоду та не враховують ці суми при визначенні оподаткованого прибутку. Необхідно перевірити своєчасність та правильність списання залишку за рахунком 88 "Курсові різниці з операцій в іноземній валюті" станом на 01. 07. 97 р., сальдо на якому належить віднести на рахунок 98 "Нерозподілений прибуток (непокриті збитки) минулих років" та не враховувати за обчислення податку на прибуток.

На практиці дуже часто підприємства не вважають продаж іноземної валюти за реалізацію і тому не відображають цю операцію на рахунку 46 "Реалізація", чим порушується методологія обліку, передбачена "Положенням з бухгалтерського обліку в іноземній валюті", затвердженим наказом Мінфіну України від 14. 02. 96 р. № 29 (із змінами та доповненнями).

Для експортно-імпортних операцій встановлені особливі умови обкладання податком на додану вартість. По-перше, слід впевнитися, що з коштів, які надійшли на валютний рахунок підприємства як попередня оплата (авансування) товарів, які згідно з договорами підлягають вивезенню (експортуванню) за межі митної території України, не нараховувався ПДВ. Аудитор повинен перевірити, чи застосовується до операцій з продажу товарів, вивезених (експортованих) платником податку за межі митної території України, нульова ставка податку на додану вартість. Особливо уважно слід перевірити визначення податкового кредиту при здійсненні експортних операцій.

Застосування нульової ставки податку означає, що такі підприємства мають право на податковий кредит, крім експорту товарів (робіт, послуг) у рахунок бартерних (товарообмінних) договорів. Законом України "Про податок на додану вартість" від 03. 04. 97 р. № 168/ 97-ВР передбачено, що у разі вивезення (експорту) товарів (робіт, послуг) за межі митної території України шляхом бартерних (товарообмінних) операцій, сума податку на додану вартість, сплачена (нарахована) у зв'язку з придбанням товарів (робіт, послуг), на збільшення податкового кредиту не відноситься, а включається до валових витрат виробництва платника податку.

Перевірка операцій з імпорту товарів (робіт, послуг) передбачає встановлення правильності визначення бази оподаткування, законності та своєчасності дати виникнення права платника податку на податковий кредит для операцій з ввезення (пересилання) товарів (робіт, послуг), правильності відображення в обліку операцій з податковим векселем. Слід враховувати, що ввезення товарів критичного імпорту для вітчизняного виробництва у момент перетину митного кордону здійснювалося без сплати податку на додану вартість за номенклатурою, встановленою Кабінетом Міністрів України. Слід обов'язково встановити правильність визначення дати виникнення податкових зобов'язань та податкового кредиту при здійсненні бартерних (товарообмінних) операцій з нерезидентами.

Аудитор зобов'язаний перевірити реальність та достовірність даних, вказаних в Декларації, про валютні цінності, доходи та майно, резидента України що знаходяться за її межами, даним синтетичного та аналітичного обліку.

Методика проведення аудиту зовнішньоекономічної діяльності наведена у табл. 16. 6.

|

Таблиця 16. 6. Методика аудиторської перевірки відображення зовнішньоекономічної діяльності

|

|

1 |

2 |

3 |

4 |

5 |

|

3 |

Аудит продажу іноземної валюти |

Декрет КМУ "Про систему валютного регулювання та валютного контролю" від 19. 02. 93 р. № 15-93; Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23. 09. 94р. № 187/94-ВР; "Положення з бухгалтерського обліку операцій в іноземній валюті", затверджене наказом Мінфіну від 14. 02. 96 р. № 29; Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР |

Журнал-ордер № 2; відомість № 2А; виписки банку; платіжні доручення; книги обліку валових витрат (доходів); дані Головної книги з рахунків 51 "Розрахунковий рахунок", 52 "Валютний рахунок"; баланс підприємства |

Перевірка правильності визначення балансової вартості валюти, що продається, та повноти її зарахування до валових витрат підприємства; своєчасності та повноти відображення у бухгалтерському обліку операцій з продажу іноземної валюти; правильності визначення послуг банку з продажу та включення їх до валових витрат підприємства; повноти зарахування до валових доходів виручки від реалізації іноземної валюти |

|

4 |

Аудит розрахунків з пос- тачаль-никамив іноземній валюті |

Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР; Закон України "Про зовнішньоекономічну діяльність" № 959-ХІІ від 16. 04. 91 р., Декрет КМУ "Про систему валютного регулювання та валютного контролю" від 19. 02. 93 р. № 15-93; Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23. 09. 94 р. № 187/94-ВР |

Журнал-ордер № 2 А; книги (відомості) обліку валових витрат (доходів); вантажні митні декларації; накладні; рахунки-факту- ри; журнал-ордер № 6; дані Головної книги за рахунками 52 "Валютний рахунок", 60 "Розрахунки з постачальниками та підрядчиками"; рахунками обліку матеріальних цінностей |

Перевірка правильності визначення балансової вартості перерахованої валюти та її відповідності сумам заборгованості, що обліковуються на балансі підприємства. Запевнитися в своєчасності проведення перерахунку суми заборгованості в іноземній валюті станом на останній день кожного звітного періоду. Встановити правильність віднесення результату перерахунку відповідно до валових витрат або валових доходів |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

"Положення з бухгалтерського обліку операцій в іноземній валюті", затверджене наказом Мінфіну від 14. 02. 96 р. № 29; Закон України "Про податок на додану вартість " від 03. 04. 97 р. № 168/97-ВР |

декларація про валютні цінності; доходи та майно, що належать резиденту України та знаходяться за її межами |

Перевірити правильність визначення вартості матеріалів, що надійшли в рахунок погашення цієї заборгованості, та правильності списання різниці між сумою заборгованості та вартістю матеріалів відповідно на валові витрати або валові доходи. З'ясування своєчасності погашення заборгованості перед постачальни- ком-нерезидентом |

|

5 |

Аудит розрахунків з покупцями в іноземній валюті |

Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР; "Про зовнішньоекономічну діяльність" від 16. 04. 91 р. № 959-ХІІ; Декрет КМУ "Про систему валютного регулювання та валютного контролю" від 19. 02. 93 р. № 15-93; Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23. 09. 94 р. № 187/94-ВР; "Положення з бухгалтерського обліку операцій в іноземній валюті", затв. наказом Мінфіну від 14. 02. 96 р. № 29; Закон України "Про податок на додану вартість" від 03. 04. 97 р. № 168/97-ВР |

Відомість № 2А; виписки банку; журнал-ордер № 11; відомість № 16; накладні; рахунки; вантажні митні декларації; дані Головної книги за рахунками 52 "Валютний рахунок", 62 "Розрахунки з покупцями та замовниками", 46 "Реалізація"; декларація про валютні цінності; доходи та майно, що належать резиденту України та знаходяться за її межами |

Перевірка повноти та своєчасності зарахування виручки, що надходить на валютні рахунки підприємства; правильності застосованого офіційного курсу НБУ при визначенні балансової вартості іноземної валюти, що надійшла; повноти та своєчасності відображення у бухгалтерському обліку реалізації готової продукції (робіт, послуг) нерезидентам; своєчасності проведення перерахунку заборгованості в іноземній валюті на останній день кожного звітного періоду та правильності віднесення його результатів відповідно до валових доходів або валових витрат. З'ясувати правильність та законність застосовуваної ставки податку на додану вартість та відшкодування сум ПДВ |

|

1 |

2 |

3 |

4 |

5 |

|

6 |

Аудит бартер них опера цій зовніш ньо- еконо мічної діяль ності |

Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР; "Про зовнішньоекономічну діяльність" від 16. 04. 91 р. № 959-ХІІ; Декрет КМУ "Про систему валютного . регулювання та валютного контролю" від 19. 02. 93 р. № 15-93; Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23. 09. 94 р. № 187/94-ВР; "Про податок на додану вартість" від 3. 04. 97 р. № 168/97-ВР |

Вантажні митні декларації; накладні; рахунки- фактури; довіреності; договори (контракти); жур- нали-ордери № 6, 11; відомість обліку розрахунків з покупцями та замовниками; дані Головної книги за рахунками 60, 62, 46; баланс; декларація про валютні цінності; доходи та майно, що належать резиденту України та знаходяться за її межами |

Перевірка правильності визначення сум дебіторської та кредиторської заборгованості із застосуванням офіційного курсу НБУ; своєчасності проведення розрахунків з контрагентами; правильності та своєчасності виконання перерахунку заборгованості в іноземній валюті, що числиться на балансі підприємства; повноти та правильності віднесення сум ПДВ, сплачених за придбання експортованих товарів |

|

7 |

Аудит розрахунків з підзвітними особами при відрядженні за кордон |

Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР; "Положення з бухгалтерського обліку операцій в іноземній валюті", затв. наказом Мінфіну від 14. 02. 96 р. № 29; Постанова КМУ від 05. 01. 98 р. № 10; "Про норми відшкодування витрат на відрядження в межах України та за кордон", Закон України "Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), нестачею або втра- |

Журнал-ордер № 7; журнал- ордер № 1А; відомість № 1А; журнал-ордер № 2А; відомість № 2 А; касова книга; видаткові та прибуткові касові ордери; звіти касира; накази (розпорядження); завдання; довідки- розрахунки сум авансу; авансові звіти з доданими стверджувальними документами; дані Головної книги за рахунками 71 "Розрахунки з підзвітними особами", 50 "Каса в іноземній валюті", 52 "Валютний рахунок" |

Перевірка наявності документів, що підтверджують необхідність відрядження, повноти та правильності їх заповнення та документального оформлення; правильності розрахунку авансу, що видається працівнику підприємства в іноземній валюті, який повинен здійснюватися із застосування прогнозного офіційного курсу національної валюти України до долараСША. Перевірити своєчасність звітування працівником та повернення невикористаних сум авансу (при порушенні термінів запевнитися в правильності застосування штрафних санкцій); виплати за необ- |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

тою дорогоцінних металів, дорогоцінного каміння та валютних цінностей" від 06. 06. 95 р. № 218/95-ВР; Інструкція "Про службові відрядження в межах України та за кордон", затверджена наказом Мінфіну України від 13. 03. 98 р. № 59 |

|

хідності додаткових коштів в Іноземній валюті; правильності визначення офіційного курсу НБУ на день погашення заборгованості; наявності документів, що підтверджують витрати на відрядження та правильності розрахунку сум добових; правильності та своєчасності відображення у бухгалтерському обліку операцій, пов'язаних з відрядженнями за кордон; правильності включення певних видів витрат до валових витрат підприємства звітного періоду |

|

8 |

Аудит розрахунків з нерезидентами за внесками до статутного фонду |

Закон України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР; "Про зовнішньоекономічну діяльність" від 16. 04. 91 р. № 959-ХІІ; Декрет КМУ "Про систему валютного регулювання та валютного контролю" від 19. 02. 93 р. № 15-93; Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23. 09. 94 р. № 187/94-ВР; Закон України "Про податок на додану вартість" від 03. 04. 97 р. № 168/97-ВР |

Установчі документи; документи, що свідчать про надходження внесків у грошовій або натуральній формі (вантажні митні декларації, виписки банку з валютного рахунка); протоколи (збори) засновників |

Перевірка своєчасності та повноти погашення заборгованості за внесками до статутного фонду; їх відповідності установчим документам; правильності перерахунку суми (вартості) внесків у грошову одиницю України; напрямків та обгрунтованості використання ТМЦ, що надійшли у вигляді внесків до статутного фонду |