17.2. Особливості аудиту у випадках приватизації

Перехід України до ринкових відносин можливий за умови роздержавлення і приватизації, в процесі перетворення державних підприємств в акціонерні товариства. Передача майна більшості державних підприємств у власність їх працівників, а також громадянам України, створення відкритих акціонерних товариств сприятиме подальшій концентрації власності, формуванню ринку цінних паперів, залученню стратегічних інвесторів та появі ефективного власника. Приватизація є однією з найголовніших проблем переходу нашої країни до ринкової економіки.

Вона передбачає проведення комплексу взаємопов'язаних заходів, урегульованих законодавством України.

Аудиторська перевірка державних підприємств, що приватизуються, має дуже важливе значення. Вона здійснюється згідно зі ст. 10 Закону України "Про аудиторську діяльність" в обов'язковому порядку до 15 числа місяця, в якому згідно з рішенням органу приватизації здійснюється оцінка майна підприємства. Завдання аудиту полягає в тому, щоб перевірити постановку, повноту і достовірність ведення бухгалтерського обліку та звітності. Тому перевіряються всі облікові регістри та первинні документи підприємства, що приватизується.

Аудиторський висновок, що подається до органу приватизації, повинен відповідати вимогам Закону України "Про аудиторську діяльність" та Методичним роз'ясненням стосовно здійснення аудиторських перевірок фінансового стану підприємств, що приватизуються, затвердженим наказом Фонду державного майна України від 3. 08. 95 р. № 998.

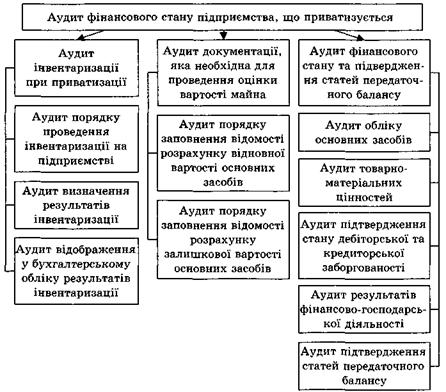

Схема порядку перевірки наведена на рис. 17. 1 і включає розгляд таких питань:

1) перевірка дотримання порядку проведення інвентаризації, підтвердження результатів інвентаризації, проведеної у зв'язку з приватизацією: звірка їх даних з показниками облікових регістрів; первинних документів аналітичного обліку; своєчасність та правильність відображення результатів у бухгалтерському обліку підприємства;

2) перевірка складання документів, необхідних для оцінки майнового комплексу підприємства, а також вартості майна, що має підлягати приватизації (статутного фонду акціонерного товариства), підтвердження даних, відображених у відомостях розрахунку відновної вартості і залишкової вартості основних засобів підприємства: відповідність даних показників даним інвентарних карток об'єктів основних засобів та інвентаризаційних описів; підтвердження застосованих при розрахунку коефіцієнтів збільшення балансової вартості та норм амортизації згідно із законодавчими та нормативними документами України;

3) перевірка фінансового стану підприємства: додержання вимог щодо обліку основних засобів, нарахування амортизаційних відрахувань; джерел придбання основних фондів, підтвердження порядку проведення індексації основних фондів станом на 01. 05. 92 р.; на

1. 08. 93 р.; на 01. 01. 95 р.; на 01. 04. 96 р.; відповідність поточних даних даним звіту про фінансовий стан підприємства, відображення в обліку виробничих запасів, сировини, матеріалів, тари, палива та особливо порядок їх дооцінки; правильність віднесення придбаних фондів до складу малоцінних та швидкозношуваних предметів; підтвердження сум дебіторської та кредиторської заборгованості, зазначених у балансі; наявність стверджувальних первинних документів і правильність їх оформлення; відображення результатів фінансово- господарської діяльності та відповідність даних обліку даним у фінансовому звіті; підтвердження статей передаточного балансу даними синтетичного обліку на підприємстві.

Особливу увагу аудитор має приділяти порядку складання документації, необхідної для проведення оцінки вартості майна, який регулюється Методикою оцінки вартості майна під час приватизації, затвердженої Постановою КМУ від 15. 08. 96 р. № 961, за якою найважливішим показником є залишкова вартість основних фондів з урахуванням індексації їх балансової вартості. Розрахунок залишкової вартості основних фондів проводиться за встановленою у Додатках № 5 ("Відомість розрахунку відновної вартості основних засобів") і № 6 ("Відомість розрахунку залишкової вартості основних засобів").

Перевіряючи правильність складання додатку № 5, необхідно звернути увагу на такі показники:

— первісна вартість основних засобів;

— дата введення в експлуатацію основних засобів;

— коефіцієнт збільшення балансової вартості станом на 01. 05. 92 р.; на 01. 09. 93 р.; на 1. 01. 95 р.; на 01. 04. 96 р.;

— вартість витрат на закінчений капітальний ремонт.

Тому аудитор має порівняти дані інвентарних карток з даними у відомості з кожного об'єкта основних засобів, перевірити, чи правильно зафіксовано дату введення в експлуатацію, і з'ясувати, чи дійсно всі об'єкти основних засобів відображені у відомості. При цьому дані порівнюються з даними інвентаризаційного опису, складеного при проведенні інвентаризації основних фондів.

|

Рис. 17. 1. Порядок проведення аудиту фінансового стану підприємства, що приватизується |

Перевірка коефіцієнтів збільшення балансової вартості основних засобів регламентується такими нормативними документами: (238... 246).

Щоб підтвердити дані зазначених сум капітального ремонту, аудитору слід перевірити наявність кошторисних розрахунків, технічну документацію, акти приймання-здачі, встановити, ким і коли вони затверджені та яким способом виконувався капітальний ремонт.

Порядок складання додатку № 6 перевіряється шляхом встановлення правильності застосування шифрів амортизації і річних норм амортизації з кожного об'єкта основних засобів. При цьому аудитор

регламентується до 01. 07. 97 р. Постановою від 22. 10. 90 р. № 1072 "Про єдині норми амортизаційних відрахувань на повне відновлення основних фондів народного господарства СРСР" та після 01. 07. 97 р. Законом України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" від 22. 05. 97 р. № 283/97-ВР.

Аудитор порівнює норми амортизаційних відрахувань в інвентарних картках основних засобів з єдиними нормами амортизації на повне відновлення, тобто звіряє, чи правильно віднесений той чи інший об'єкт основних засобів до певної їх групи або виду для визначення річної норми амортизації. Також слід враховувати, що до 01. 07. 97 р. діяв особливий порядок нарахування амортизації на рухомий автомобільний транспорт, норми амортизації на який встановлювалися у відсотках від вартості на 1000 км пробігу.

Завершальним етапом є перевірка відповідності отриманого загального результату у складеній документації з показниками передаточного балансу підприємства у першому розділі активу за рядком 011 та 010.