4.2. Знос і амортизація основних фондів

Розрізняють два види зносу:

1. Фізичний знос основних фондів -. це поступова втрата засобами праці своїх первісних техніко-експлуатаційних якостей унаслідок їх використання у виробництві (перша форма), а також у стані бездіяльності - під впливом сил природи (корозія металу, вивітрювання) і надзвичайних обставин (друга форма). Рівень фізичного зносу основних засобів залежить від первинної якості основних фондів; ступеню їх експлуатації; рівня агресивності середовища; рівня кваліфікації обслуговуючого персоналу; своєчасності проведення планово-запобіжних ремонтів (ПЗР) і ін.

2. Моральний знос основних засобів. Суть морального зносу полягає в знеціненні засобів праці, втраті вартості до їх фізичного зносу, до закінчення терміну корисного використання.

Моральний знос виявляється в двох формах:

1) Перша форма морального зносу полягає в тому, що відбувається знецінення машин такої ж конструкції, що випускалися раніше, унаслідок здешевлення їх відтворення в сучасних умовах.

2) Друга форма морального зносу полягає в тому, що відбувається знецінення старих машин, фізично ще придатних, унаслідок появи нових, досконаліших і продуктивніших, які витісняють старі.

Фізичний знос основних фондів частково компенсується ремонтами. На практиці (згідно з існуючою методикою) сума зносу основних фондів характеризується сумою нарахованої амортизації.

Амортизаційні відрахування - частина вартості основних фондів, яку перенесено на виготовлену продукцію.

Вартість, що амортизується - первинна (переоцінена) вартість основних засобів за вирахуванням їх ліквідаційної вартості.

Об'єктом амортизації є всі основні засоби за винятком землі.

Нарахування амортизації здійснюється протягом терміну корисного використання об'єкту, що встановлюється підприємством при зарахуванні цього об'єкту на баланс і припиняється на період його реконструкції, модернізації, добудови, дообладнання і консервації.

Згідно з п. 144.1 ПКУ амортизації підлягають:

- витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності;

- витрати на самостійне виготовлення основних засобів, вирощування довгострокових біологічних активів для використання в господарській діяльності, у тому числі витрати на оплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

- витрати на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів, що перевищують 10% сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного року;

- витрати на капітальне поліпшення землі, не пов'язане з будівництвом, а саме іригацію, осушення та інше подібне капітальне поліпшення землі;

- капітальні інвестиції, отримані платником податку з бюджету, у вигляді цільового фінансування на придбання об'єкта інвестування (основного засобу, нематеріального активу) за умови визнання доходів пропорційно сумі нарахованої амортизації щодо такого об'єкта відповідно до положень пп.

137.2.1 Кодексу;

- сума переоцінки вартості основних засобів, проведеної за ст. 146 Кодексу;

- вартість безоплатно отриманих об'єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами на приєднання до вказаних мереж або об'єктів.

Облік вартості, яка амортизується, нематеріальних активів ведеться за кожним з об’єктів, що входить до складу окремої групи.

Згідно з пп. 145.1.7 ПКУ на основні засоби груп 1 «Земельні ділянки» та 13 «Природні ресурси» амортизація не нараховується.

Амортизація нараховується помісячно, починаючи з місяця, що настає за місяцем введення об'єкта ОЗ в експлуатацію, протягом строку корисного використання об'єкта, що встановлюється наказом по підприємству в момент визнання цього об'єкта активом (при зарахуванні його на баланс).

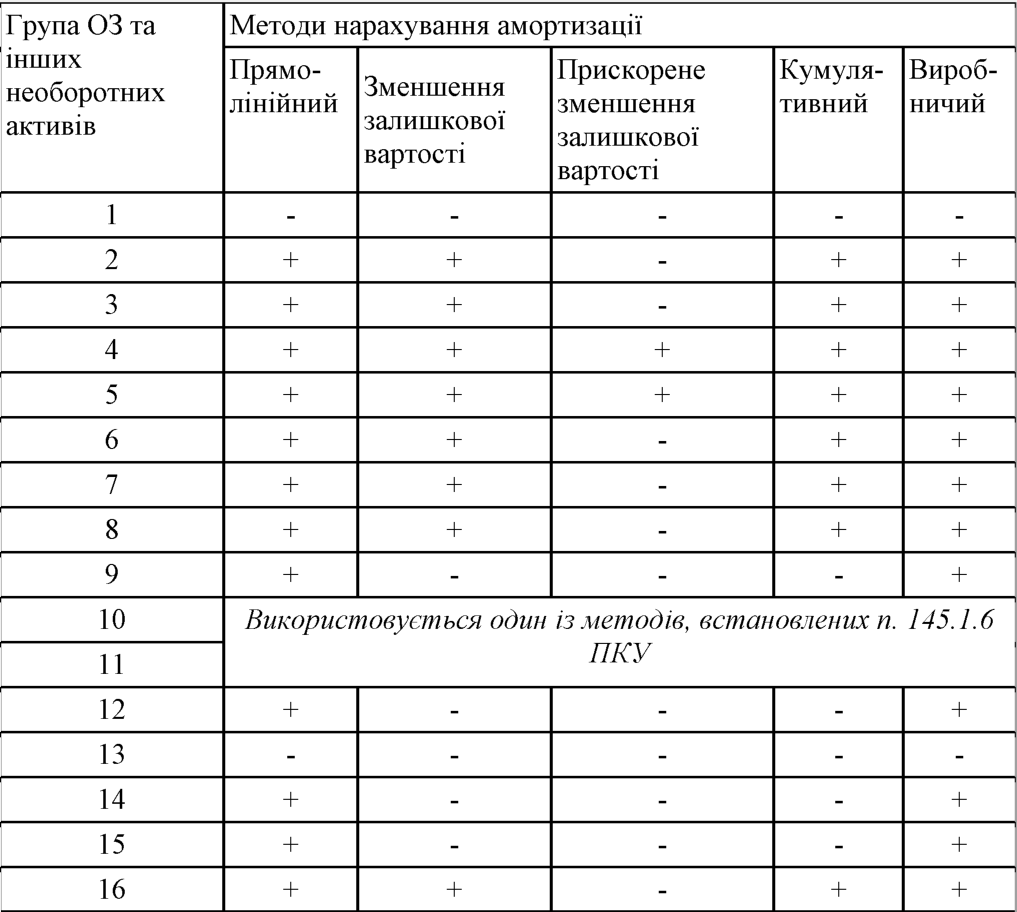

Передбачено особливі правила нарахування амортизації для деяких активів, а саме: амортизація об'єктів груп 9, 12, 14 та 15 нараховується за прямолінійним та виробничим методами, також амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися за рішенням платника податків у першому місяці використання об'єкта в розмірі 50% його вартості, яка амортизується, а решта 50% вартості, яка амортизується, - у місяці їх вилучення з активів (списання з балансу) унаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта - у розмірі 100% його вартості.

Таблиця 4.1

Класифікація груп основних засобів та інших необоротних активів і _мінімально допустимих строків їх амортизації._

|

Групи |

Мінімально допустимі строки корисного використання, років |

|

група 1 - земельні ділянки |

- |

|

група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом |

15 |

|

група 3 - будівлі, |

20 |

|

споруди, |

15 |

|

передавальні пристрої |

10 |

|

група 4 - машини та обладнання |

5 |

|

з них: | |

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень |

2 |

|

група 5 - транспортні засоби |

5 |

|

група 6 - інструменти, прилади, інвентар (меблі) |

4 |

|

група 7 - тварини |

6 |

|

група 8 - багаторічні насадження |

10 |

|

група 9 - інші основні засоби |

12 |

|

група 10 - бібліотечні фонди |

- |

|

група 11 - малоцінні необоротні матеріальні активи |

- |

|

група 12 - тимчасові (нетитульні) споруди |

5 |

|

група 13 - природні ресурси |

- |

|

група 14 - інвентарна тара |

6 |

|

група 15 - предмети прокату |

5 |

|

група 16 - довгострокові біологічні активи |

7 |

Таблиця 4.2

Методи нарахування амортизації ОЗ._

|

Метод нарахування |

Формула розрахунку річної суми амортизації |

|

Прямолінійний |

Ділення вартості, що амортизується, на строк корисного використання |

|

Зменшення залишкової вартості |

Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації (%) = 1-n√(ліквідаційна вартість /первісна вартість) n - кількість років експлуатації. |

|

Прискорене зменшення залишкової вартості (застосовується лише при нарахуванні амортизації до об'єктів ОЗ, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби)) |

Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації обчислюється відповідно до строку корисного використання і подвоюється. |

|

Кумулятивний |

Добуток вартості, що амортизується, на кумулятивний коефіцієнт. Кумулятивний коефіцієнт = відношення кількості років, що залишаються до кінця строку використання, до суми чисел років його корисного використання |

|

Виробничий |

МІСЯЧНА сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) на виробничу ставку. Виробнича ставка = відношення вартості, що амортизується, до загального обсягу продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів. |

Таблиця 4.3

Перелік груп ОЗ та інших необоротних активів та методи амортизації, що можна до них застосувати.