9.2. Формування показників фінансових результатів підприємства у звітності

Згідно діючих стандартів бухгалтерського обліку й правил складання фінансової звітності на підприємствах розраховуються наступні показники фінансових результатів, які відображаються у формі № 2 «Звіт про фінансові результати»:

1) валовий прибуток;

2) фінансові результати від операційної діяльності;

3) фінансові результати від звичайної діяльності до оподатковування;

4) фінансові результати від звичайної діяльності;

5) чистий прибуток.

Порядок розрахунку валового прибутку подано на рис. 9.1.

Рис.9.1. Схема розрахунку валового прибутку

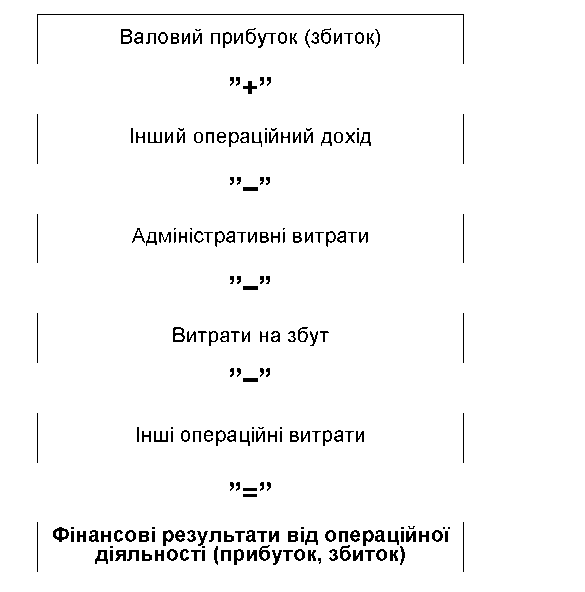

Фінансові результати від операційної діяльності визначаються як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних видатків, видатків на збут і інші операційні видатки. Порядок розрахунку фінансових результатів від операційної діяльності подано на рис. 9.4.

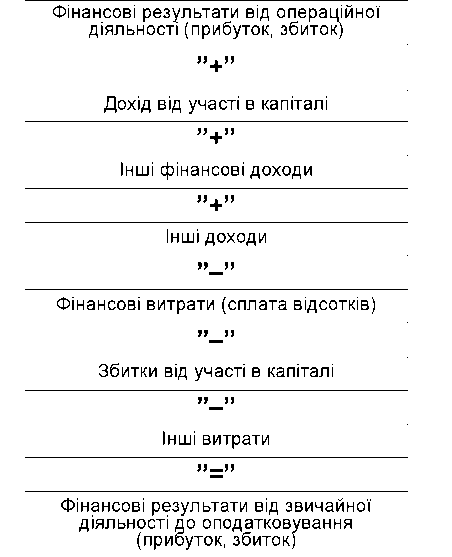

Фінансові результати від звичайної діяльності до оподатковування визначаються як алгебраїчна сума фінансових результатів від операційної діяльності, фінансових і інших доходів, фінансових і інших видатків (збитків). Порядок розрахунку фінансових результатів від звичайної діяльності до оподатковування подано на рис. 9.3.

Із величини фінансових результатів від звичайної діяльності до оподатковування підприємства сплачують податок на прибуток з урахуванням установленої ставки податку. Податок на прибуток визначається за наведеною на рис. 9.5 методичною схемою.

Рис. 9.3. Схема розрахунку фінансових результатів від операційної діяльності

Рис. 9.4. Схема розрахунку фінансових результатів від звичайної діяльності до

оподаткування

Рис.9.5. Схема оподаткування прибутку підприємств

Податок на прибуток нараховується за ставкою 21 % від суми оподаткованого прибутку. Оподаткований прибуток - скоригований валовий дохід, зменшений на суму валових витрат та на суму нарахованих амортизаційних відрахувань платника податку.

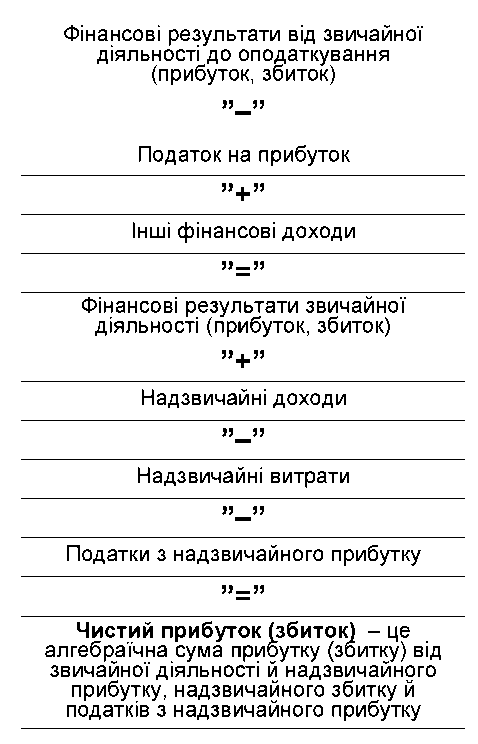

Прибуток, що залишається в розпорядженні підприємства після сплати обов'язкових податків і зборів називається чистим. Порядок формування чистого прибутку підприємства подано на рис. 9.6.

Рис. 9.6. Схема формування чистого прибутку підприємства

Чистий прибуток залишається у розпорядженні підприємства и підлягає подальшому розподілу і використанню для забезпечення інтересів власників підприємства, а також фінансування його соціально-економічного розвитку.

Система показників рентабельності підприємства

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони групуються відповідно до інтересів учасників економічного процесу.

Основні показники рентабельності можна об'єднати в наступні групи:

1) показники рентабельності продукції;

2) показники рентабельності капіталу (активів);

3) показники, розраховані на основі потоків наявних коштів.

Систему показників рентабельності й формули їхнього розрахунку представлено нижче.

1. Показники рентабельності продукції Коефіцієнт рентабельності реалізації 1:

Кр1 = Пр / ВР; (8.1)

Коефіцієнт рентабельності реалізації 2:

Кр2 = Пч / ВР; (8.2)

Коефіцієнт рентабельності продукції:

Ки = Пр / Стп, (8.3)

де Пр - прибуток від реалізації продукції;

Вр - виручка від реалізації продукції;

Пч - чистий прибуток,

Стп - собівартість товарної продукції.

2. Показники рентабельності капіталу Коефіцієнт рентабельності всіх активів підприємства:

Ка = Пч / А; (8.4)

Коефіцієнт рентабельності інвестиційного капіталу:

Кки = Пч / И; (8.5)

Коефіцієнт рентабельності власного капіталу:

Ккс = Пч / С, (8.6)

де А - середньорічна вартість активів підприємства,

И - середньорічна величина інвестиційного капіталу,

С - середньорічна величина власного капіталу.

3. Показники рентабельності, розраховані на основі потоків коштів Коефіцієнт рентабельності обороту:

Кр.про = ПД / Вр. (8.7)

Коефіцієнт рентабельності сукупного капіталу:

Кр.а = ПД / А. (8.8)

Коефіцієнт рентабельності власного капіталу, розрахований по чистому припливі коштів:

Кр.з = ПД / З, (8.9)

де ПД - чистий приплив коштів.

Перша група показників формується на основі розрахунку рівнів

рентабельності по показниках прибутку, відбиваним у звітності підприємства. Дані показники характеризують прибутковість продукції в періоді.

Друга група показників рентабельності формується на основі розрахунку рівнів рентабельності залежно від зміни розміру й характеру авансованих коштів: всі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобов'язання); акціонерний (власний) капітал. Розбіжність рівнів рентабельності за цими показниками характеризує ступінь використання підприємством фінансових важелів для підвищення прибутковості: довгострокових кредитів і інших позикових коштів.

Коефіцієнт рентабельності всіх активів підприємства показує, скільки прибутку за рік отримано з кожної одиниці коштів, вкладених у підприємство незалежно від джерела залучення цих коштів. Коефіцієнт є важливим показником конкурентоспроможності підприємства.

Коефіцієнт рентабельності інвестиційного капіталу характеризує ефективність використання власних коштів і довгострокових кредитів.

Коефіцієнт рентабельності власного капіталу показує, скільки грошових одиниць чистого прибутку отримано з кожної грошової одиниці, вкладеної власниками. Він дозволяє визначити ефективність використання власних коштів, впливає на рівень котирування акцій акціонерного товариства.

Третя група показників рентабельності формується на базі розрахунку рівня рентабельності аналогічно показникам першої й другої груп, однак замість прибутку в розрахунок приймається чистий потік коштів. Показники дають подання про можливість підприємства забезпечити кредиторів, позичальників і акціонерів грошовими коштами у зв'язку з використанням наявного у нього виробничого потенціалу.