10.2. Методики визначення ефективності

У визначенні показників ефективності науковці пішли різними шляхами. Представники одного з них вважають за доцільне будувати систему показників ефективності. А остаточний висновок має зробити експерт, який аналізує цю систему показників, ураховує певні неформальні обставини, власний досвід. Інші вчені пропонують відразу обмежити множину факторів впливу і визначати комплексний показник ефективності. Відомі і методики, в яких спочатку визначається система показників, а потім до неї застосовуються певні правила згортання для отримання інтегральної оцінки.

Система показників ефективності має:

• відображати витрати всіх видів ресурсів, що споживаються на підприємстві;

• створювати передумови для виявлення резервів підвищення ефективності виробництва;

• стимулювати використання всіх резервів, наявних на підприємстві;

• забезпечувати інформацією стосовно ефективності виробництва всі ланки управлінської ієрархії;

• виконувати критеріальну функцію. Тобто для кожного з показників мають бути визначені правила інтерпретації їх значень.

У системі показників ефективності виробництва можна виділити такі групи показників:

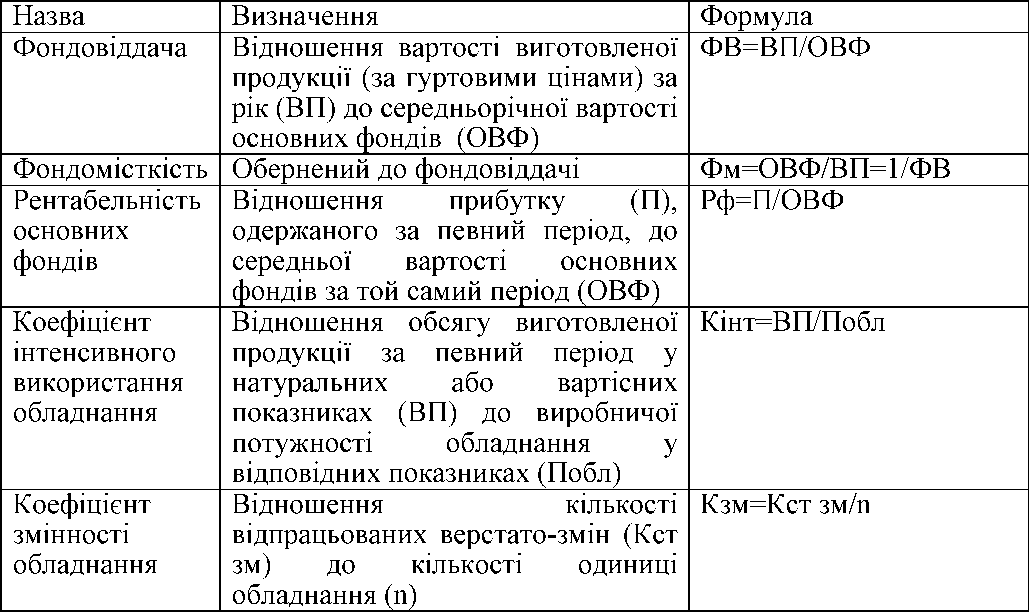

• ефективності використання основних фондів (табл. 10.1);

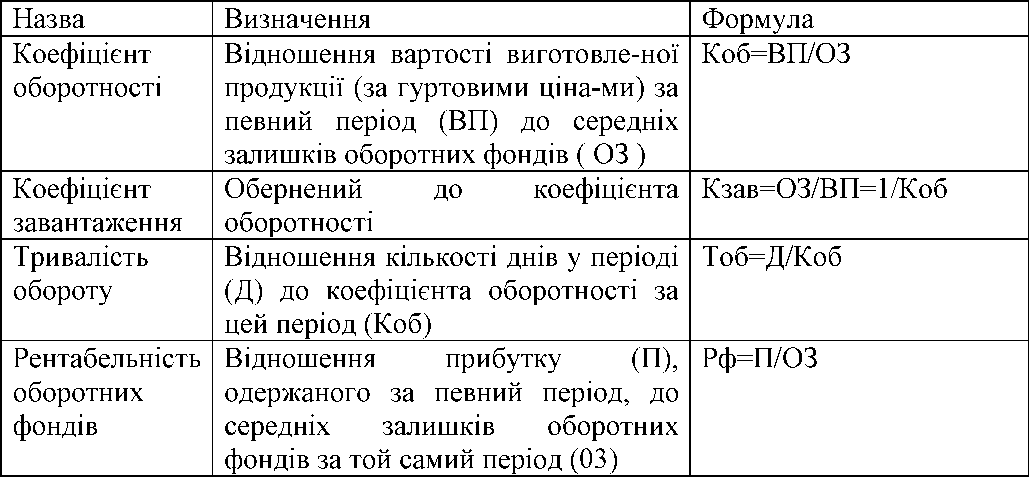

• ефективності використання оборотних фондів (табл. 10.2);

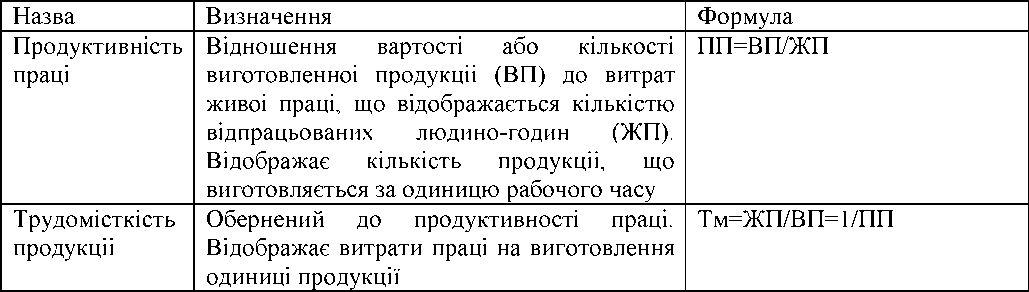

• ефективності використання праці (трудових ресурсів) (табл. 10.3);

• ефективності окремих видів діяльності (табл. 10.4);

• узагальнюючі показники ефективності діяльності підприємства (табл. 10.5).

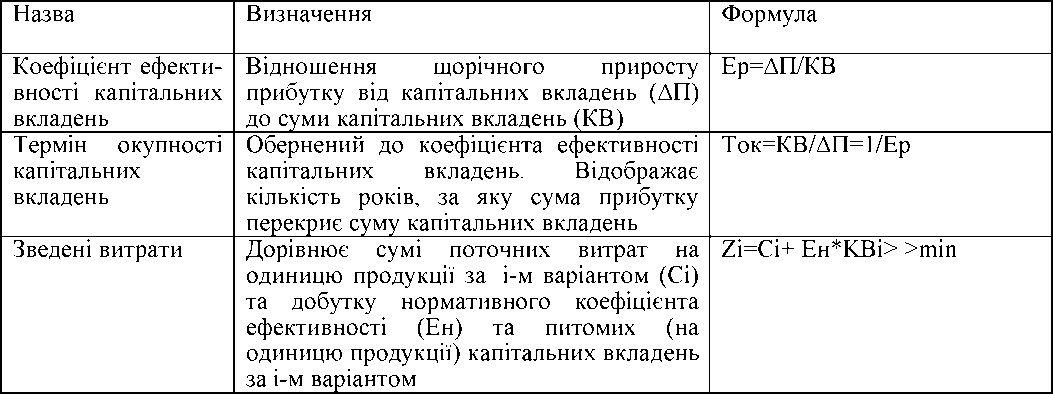

Оцінювання ефективності капітальних вкладень. Певні особливості має визначення ефективності капітальних вкладень. Розрізняють абсолютну та порівняльну ефективність капітальних вкладень. Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі; порівняльна ефективність розраховується з метою визначення кращого з можливих варіантів (проектів) інвестування виробництва. Абсолютну ефективність визначають за допомогою двох взаємозв'язаних показників: Ер та іншого (оберненого йому) терміну окупності капітальних вкладень Тр=1/Ер.

Коефіцієнт економічної ефективності розраховується за формулою

![]() (10.2)

(10.2)

де Ер - коефіцієнт ефективності лля окремих проектів;

Ерн - коефіцієнт ефективності для нових підприємств;

- приріст прибутку (зниження собівартості);

- приріст прибутку (зниження собівартості);

П - прибуток;

КВ - капітальні витрати.

Розрахований коефіцієнт Ер порівнюють з нормативним коефіцієнтом Ен. Якщо Ер більше за Ен, то проект капітальних вкладень, ефективний.

Таблиця 10.1. Показники ефективності використання основних фондів

Таблиця 10.2. Показники ефективності використання оборотних фондів

Таблиця 10.3. Показники ефективності використання праці

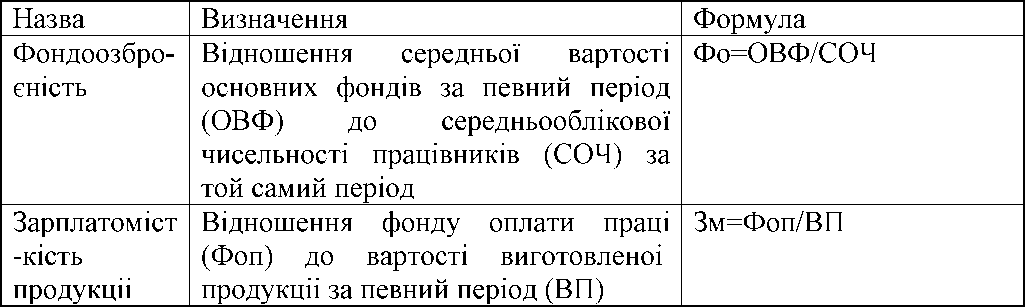

Таблиця 10.4 Показники ефективності окремих видів діяльності

Таблиця 10.5. Показники ефективності використання капітальних вкладень

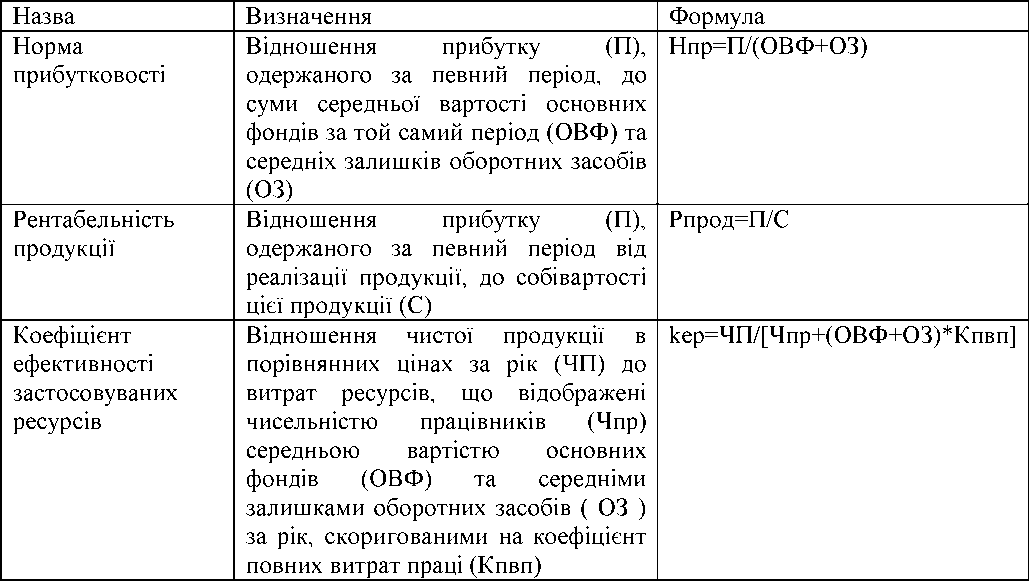

Таблиця 10.6. Узагальнюючі показники ефективності діяльності підприємства

Визначення порівняльної ефективності реальних інвестицій здійснюється шляхом розрахунку зведених витрат X за формулою

(10.2)

(10.2)

де Сj - поточні витрати j-го варіанта (проекту) на одиницю продукції (за вирахуванням амортизації основних фондів, на створення яких спрямовуються капітальні вкладення, що оцінюються);

КВj - питомі (на одиницю продукції) капітальні вкладення/-го варіанта (проекту). Визначаються як відношення загальної величини капітальних вкладень до річного обсягу виробництва продукції (у натуральних показниках);

j - індекс варіанта проекту, j = 1, n;

n - кількість варіантів проекту, що порівнюються.

Проект з найменшим значенням X вважається найкращим (більш доцільним).