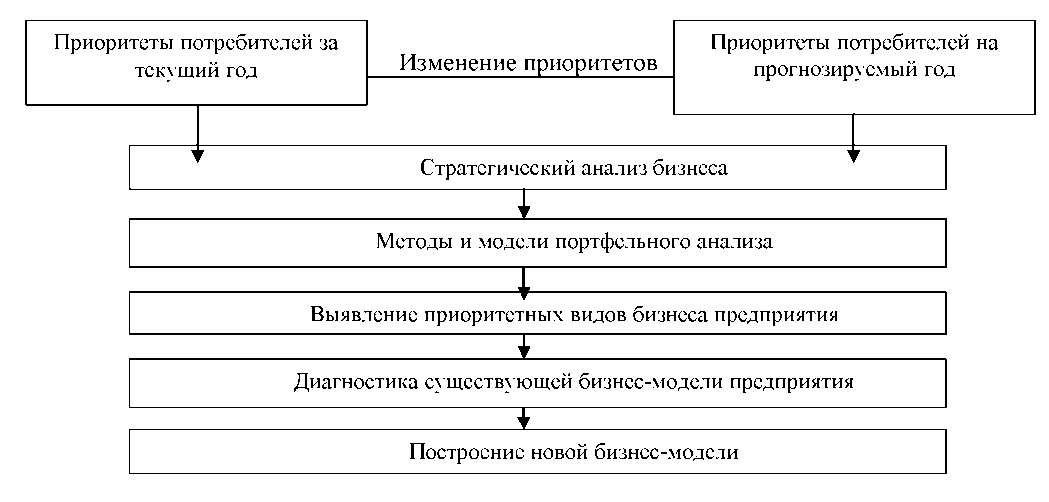

5.1. Место портфельного анализа в бизнес-моделировании

Как свидетельствует опыт ведения бизнеса, конкурентный статус предприятия определяется сегодня наличием эффективной, прибыльной бизнес-модели, потому что именно конкурентная бизнес-модель может в настоящее время обеспечить предприятию поступление капитала и рост прибыли. Реализуется она через использование набора стратегических ходов, результатом осуществления которых являются товары и услуги, которые наилучше отвечают приоритетам потребителей.

В настоящее время одним из инструментов, который наиболее часто используется в стратегическом менеджменте, является портфельный анализ. С его помощью руководство предприятия выделяет и оценивает свою хозяйственную деятельность с целью вложения средств в более прибыльные или перспективные ее направления и сокращения.

Рис. 5.1 - Место портфельного анализа в бизнес-моделировании

Цель портфельного анализа - оценка набора стратегических зон бизнеса (или товарно рыночных возможностей) предприятия за рамками его деятельности и вынесение окончательного решения: нужно или нет изменять границы своего бизнес-портфеля благодаря диверсификации.

Главный недостаток портфельного анализа - использование данных текущего положения бизнеса, которые не всегда можно экстраполировать в будущее.

В целом портфельный анализ возможно представить в виде логической последовательности принятия решений, которая состоит из следующих взаимосвязанных между собой блоков.

Рассмотрим подробнее содержание блоков портфельного анализа.

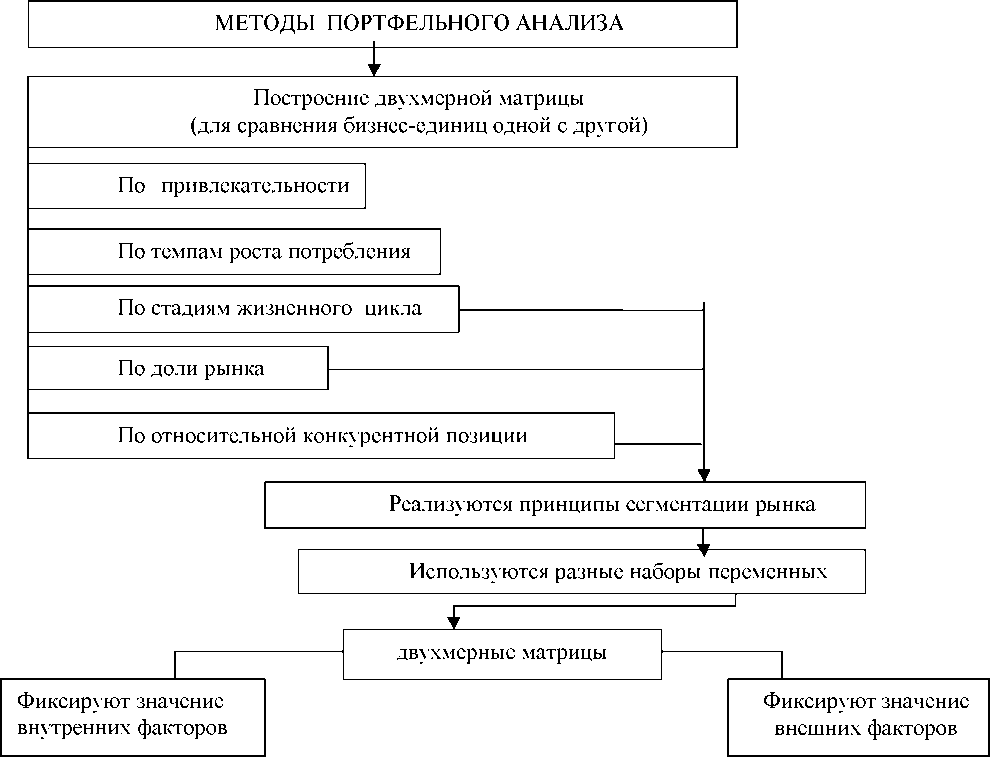

1. Все виды деятельности предприятия (ассортимент продукции) распределяются на стратегические единицы бизнеса. Считается, что бизнес-единица должна:

- обслуживать рынок, а не делать на другие подразделы предприятия;

- иметь своих потребителей и конкурентов;

- руководство бизнес-единицы должно контролировать ключевые факторы, которые определяют успех на рынке.

2. Определяется относительная конкурентоспособность этих бизнес-единиц и перспективы развития соответствующих рынков. При этом разные консалтинговые фирмы предлагают

разные критерии оценки перспектив развития рынка и деятельности бизнес-единиц на этих рынках.

3. Разрабатывается стратегия каждой бизнес-единицы, которая должна отвечать общей стратегии предприятия.

4. Руководство оценивает бизнес-стратегии всех подразделений, измеряет прибыль и ресурсы, необходимые каждому подразделению.

В процессе реализации второго и третьего блоков портфельного анализа используются следующие методы (рис. 5.2).

Рис. 5.2 - Методы портфельного анализа