3.2. Методи оцінки основних фондів підприємства

Як вже зазначалося, основні засоби підприємства характеризуються високою вартістю та значним ступенем впливу на виробничий процес та ефективність його функціонування. Це обумовлює необхідність ведення обліку основних фондів на підприємстві.

Облік основних фондів на підприємстві ведеться у двох напрямках:

1) у натуральному виразі - здійснюється для визначення технічного складу основних фондів, виробничої потужності підприємства, ступеня використання обладнання;

2) у вартісному виразі - необхідна для визначення загального обсягу, динаміки, структури основних фондів, розрахунку економічної ефективності вкладень, тощо.

Головним елементом обліку основних фондів у вартісному виразі є їх оцінка, тобто визначення їх вартості в грошовому вимірі. Розрізняють таківиди вартості основних фондів:

1) первісна - фактична вартість основних фондів на момент введення їх в дію або придбання:

(3.1)

(3.1)

де Впридб - вартість придбання основних фондів, грн.;

Втранс - транспортні витрати на доставку, грн.;

Вмонт - витрати, пов’язані з монтажем, грн.;

Вінш - інші витрати, пов’язані з введенням основних фондів в дію, грн.

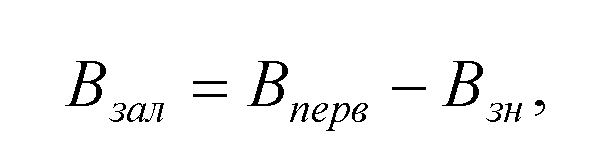

2) залишкова вартість - реальна вартість основних фондів , ще не перенесена на вартість готової продукції:

(3.2)

(3.2)

де Взн - вартість зносу (амортизації), грн.

3) ліквідаційна вартість - вартість основних фондів, яку підприємство очікує отримати від їх ліквідації (продажу) по закінченню терміну корисного використання за мінусом витрат, що пов’язані з процесом ліквідації.

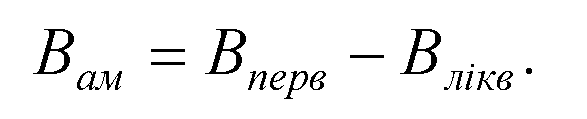

4) амортизована вартість - вартість спрацювання основних фондів:

(3.3)

(3.3)

5) середньорічна вартість - вартість основних фондів з урахуванням строку їх фактичної експлуатації протягом року:

(3.4)

(3.4)

де ОФп - вартість основних фондів на початок року, грн.;

ОФвв - вартість основних фондів, введених в експлуатацію протягом року, грн.;

ОФвиб - вартість основних фондів, що вибули з експлуатації протягом року, грн.;

Т - відповідна кількість місяців.