4.1. Поняття оборотних фондів та оборотних коштів підприємства

Для функціонування підприємства та здійснення виробничого процесу окрім основних фондів йому необхідні також предмети праці, з яких буде виготовлятися продукція, тобто підприємству необхідні так звані оборотні фонди.

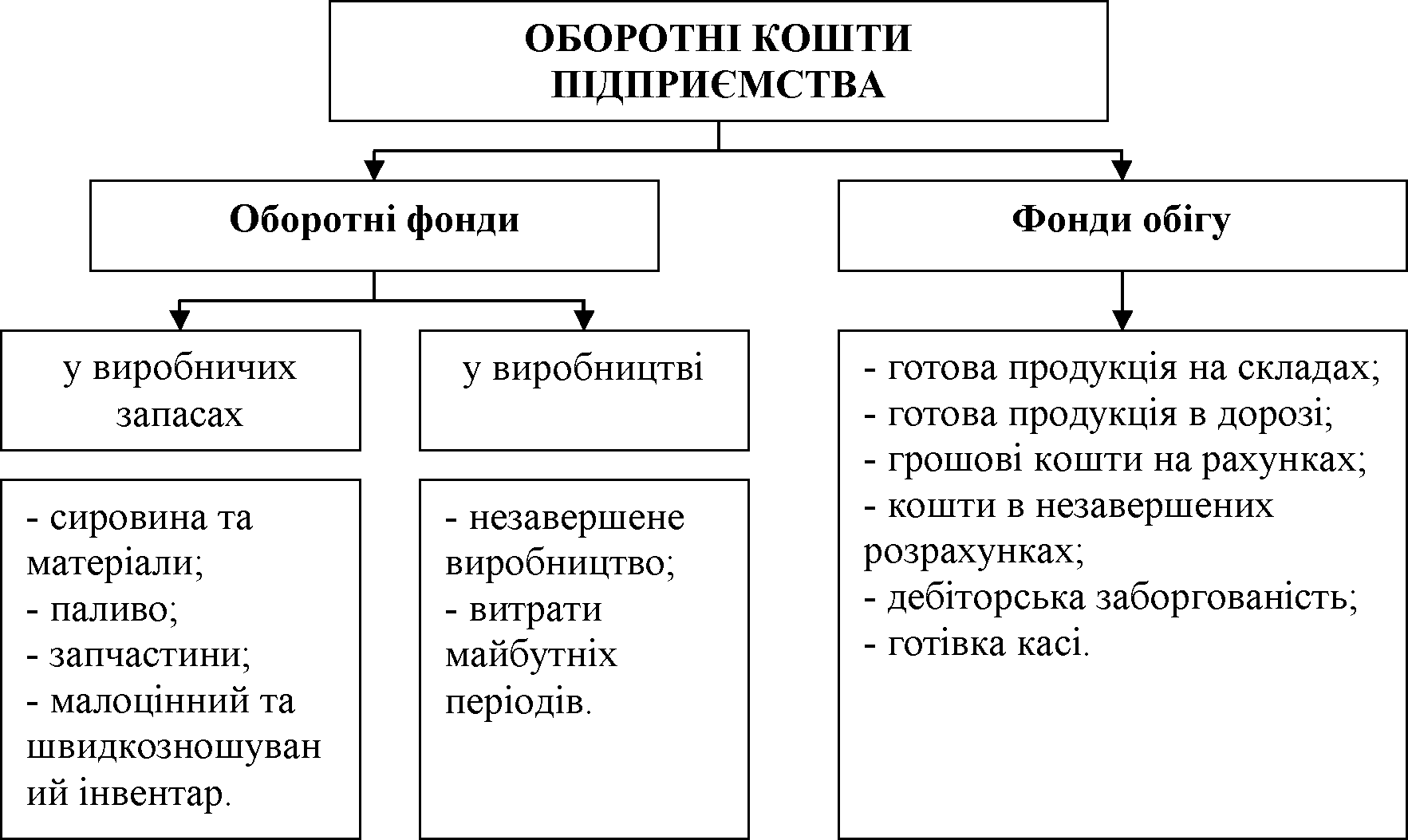

Оборотні фонди - це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції та повністю переносить свою вартість на вартість цієї продукції.

До складу оборотних фондів підприємства відносяться:

1) виробничі запаси - необхідні для забезпечення процесу виробництва сировиною та матеріалами;

2) незавершене виробництво - предмети праці, які ще не пройшли всі стадії обробки;

3) витрати майбутніх періодів - витрати на підготовку та освоєння нової продукції, які здійснюються в поточному році, але на собівартість продукції будуть віднесені в наступних періодах.

Окрім процесу виробництва продукції, який потребує вкладень в оборотні фонди, на підприємстві існує також процес реалізації продукції, який також потребує певних капіталовкладень. Кошти необхідні для здійснення процесу реалізації продукції формують фонди обігу. Разом оборотні фонди та фонди обігу формують оборотні кошти підприємства (рис 4.1).

Рисунок 4.1 - Склад оборотних коштів підприємства

Розглянемо головні класифікаційні ознаки оборотних коштів підприємства:

1) за місцем та роллю в процесі виробництва:

- оборотні фонди;

- фонди обігу;

2) за джерелом формування:

- власні;

- позикові;

- запозичені (привлеченньїе);

3) за засобами планування та нормування:

- нормовані;

- ненормовані.