4.3. Нормування оборотних коштів підприємства

Нормування оборотних коштів - це визначення раціонального розміру оборотних коштів, які необхідні для забезпечення безперервного та нормального функціонування виробництва.

Існують наступні методи нормування оборотних коштів:

1) аналітичний метод - аналіз наявних товарно-матеріальних запасів та їх коригування і вилучення надлишків;

2) коефіцієнтний - у нормативи звітного року вносяться поправки на зміну обсягу виробництва і прискорення оборотності оборотних коштів;

3) метод прямого розрахунку - розрахунок нормативу щодо кожного елементу оборотних коштів в умовах досягнутого рівня виробництва.

Основним методом нормування оборотних коштів є метод прямого розрахунку. Відповідно до нього формуються наступні норми запасу оборотних коштів:

1) норматив оборотних коштів у виробничих запасах;

2) норматив оборотних коштів у незавершеному виробництві;

3) норматив оборотних коштів у залишках готової продукції;

4) норматив оборотних коштів у витратах майбутніх періодів.

Норматив власних оборотних коштів у виробничих запасах визначається наступним чином:

![]() (4.6)

(4.6)

де Д - денна потреба у певному виді ресурсу, натур. один. або грн.; Здн - норма відповідного запасу у днях.

Існують наступні види виробничих запасів залежно від їх призначення:

1) транспортний запас (Зтр) - запас ресурсу на час знаходження товарно-матеріальних цінностей в дорозі від постачальника до споживача;

2) підготовчий запас (Зпідг) - запас на час приймання, перевірки якості і складування сировини і матеріалів;

3) технологічний запас (Зтехн) - запас на час підготовки сировини і матеріалів до виробничого споживання;

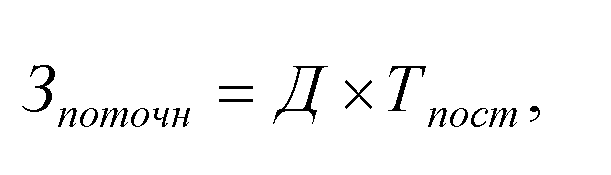

4) поточний запас (Зпоточн) - запас для забезпечення безперебійного процесу виробництва матеріальними ресурсами між двома черговими поставками:

(4.7)

(4.7)

де Тпост - період поставки матеріалу, дні.

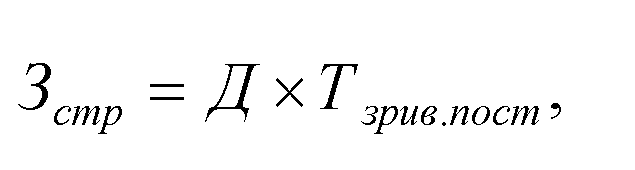

5) страховий запас (Зстр) - мінімальний запас на випадок непередбачених перебоїв у постачанні:

(4.8)

(4.8)

де Тзрив.пост - період зриву поставки, дні.

6) максимальний виробничий запас (Зтах) - максимальний економічно обґрунтований розмір запасу ресурсу:

![]() (4.9)

(4.9)

7) мінімальний запас (Зтіп):

![]() (4.10)

(4.10)

Шляхом формування на підприємстві оптимальних економічно обґрунтованих розмірів запасів досягається безперервність виробничого процесу, економія поточних витрат та оборотних коштів в цілому.

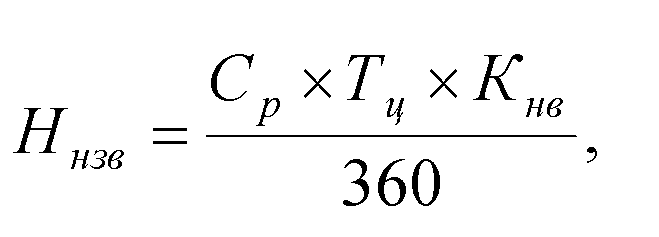

Норматив оборотних коштів у незавершеному виробництві визначається наступним чином:

(4.11)

(4.11)

де Ср - собівартість річного випуску продукції, грн.;

Тц - тривалість циклу виготовлення продукції, грн.;

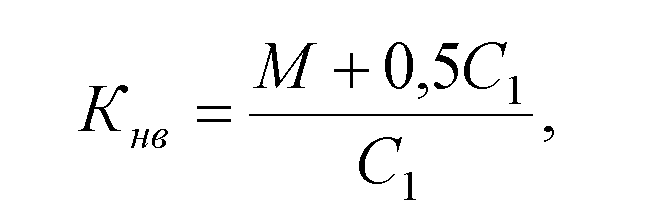

Кнв - коефіцієнт наростання витрат, що визначається за формулою:

(4.12)

(4.12)

де М - матеріальні витрати на виробництво одного виробу, грн.;

Сі - собівартість одиниці виробу без матеріальних витрат, грн.

Норматив оборотних коштів у залишках готової продукції визначається в залежності від одноденного випуску продукції та норми запасу готової продукції на складі.

Норматив оборотних коштів у витратах майбутніх періодів розраховується виходячи з залишків коштів на початок періоду і суми витрат, які необхідно здійснити в плановому періоді.