1.3. Расчет точки безубыточности

Цель анализа безубыточности - определение объема продукции, для которого объем выручки от продаж равен расходам.

Объем продаж в точке безубыточности представляет собой стоимость безубыточных продаж, а цена единицы продукции в этом случае является безубыточной ценой продаж. Если производственная программа включает разнообразные продукты, то для любого безубыточного объема продаж будут существовать различные варианты цен на изделия, но не будет единой безубыточной цены.

Анализ безубыточности предусматривает следующие допущения:

• не учитываются изменения производственных запасов из периода в период (объем производства равен объему продаж);

• постоянные операционные затраты одинаковые для любого объема производства;

• переменные затраты изменяются пропорционально объема производства, а значит, общий объем затрат также изменяется пропорционально объема производства;

• цена продукта считается постоянной величиной на протяжении цикла проекта.

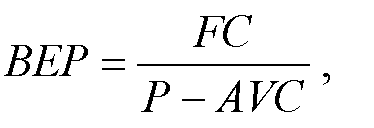

Точка безубыточности (ВЕР ) - это объем реализации, при котором доходы предприятия равны его расходам. Она рассчитывается по формуле (для одного вида продукции):

где FC - постоянные затраты; P - цена единицы продукции; AVC - средние переменные затраты.

Маржинальный доход на единицу продукции - это разность между ценой единицы продукции и средними переменными затратами.

Для расчета точки безубыточности в денежных единицах постоянные затраты относят к коэффициенту маржинального дохода. Коэффициент маржинального дохода - это отношение маржинального дохода от реализации единицы продукции к ее цене.

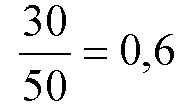

Пример. Фирма вырабатывает один вид продукции, которую реализует по цене 50 грн за единицу. Переменные затраты на единицу 20 грн, общие постоянные затраты - 2400 грн. Нужно определить точку безубыточности в денежном и натуральном показателях.

Решение:

1. Маржинальный доход на единицу продукции 50 - 20 = 30 грн. Точка безубыточности в натуральных единицах:

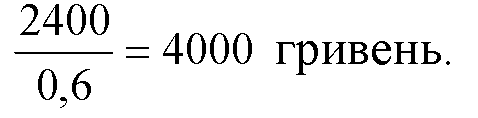

2. Коэффициент маржинального дохода . Точка безубыточности в денежных

. Точка безубыточности в денежных

единицах:

Для определения влияния на прибыль снижения объема реализации продукции можно использовать запас прочности.

Запас прочности - это величина, на которую фактический объем реализации превышает критический объем реализации.

Запас прочности = Объем реализации - Точка безубыточности

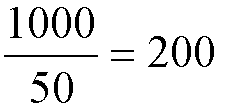

Запас прочности отображает предельную величину возможного снижения объема продажи без риска понести убытки. Если в предыдущем примере фирма достигнет 5000 гривен, то ее запас

прочности будет составлять: 5000 - 4000 = 1000 грн, или единиц продукции. Это означает, что компания может снижать объем реализации в пределах 200 единиц или 1000 гривен без риска понести убытки.

единиц продукции. Это означает, что компания может снижать объем реализации в пределах 200 единиц или 1000 гривен без риска понести убытки.