5. Привлечение заемных средств за счет банковского кредита

В случае невозможности дальнейшего привлечения собственных средств предприятия (достижение предела прибыли, невозможность увеличения амортизационных отчислений, нежелание акционеров новой эмиссии акций), необходимо привлекать заемный капитал (банковское кредитование, товарный кредит, эмиссия облигаций и векселей, аренда имущества).

Кроме того, привлечение заемного капитала может быть выгодней с точки зрения финансовых условий.

Привлечение заемных средств предприятием должно учитывать 7 основных условий:

- определение цели привлечения заемных средств;

- предельный объем привлекаемых заемных средств;

- соотношение заемных средств, привлекаемых из различных источников;

- определение форм привлечения заемных средств (конкретный вид);

- определение привлекательности заемщиков;

- обеспечение платежеспособности;

- оценка стоимости заемного капитала.

Банковский кредит представляет собой заемный капитал в денежной форме, предоставляемый банками во временное пользование хозяйствующим субъектам на условиях обеспеченности, возвратности, срочности, платности и целевого использования.

Классификация банковских кредитов

1. По назначению и характеру использования:

- ссуды предприятиям;

- ссуды небанковским финансовым учреждениям;

- межбанковские ссуды;

- потребительские кредиты;

2. По наличию и характеру обеспечения:

- обеспеченный кредит - способ страхования банка от риска невозврата заемщиком кредита. В обеспечение возврата кредита принимаются: залог имущества; ценные бумаги; путевые и товарные документы; гарантия или поручительство третьего лица; полис страховой компании и др.

- необеспеченные (бланковые) ссуды - это ссуды, предоставляемые банками экономически и финансово устойчивым хозорганам под их обязательства погасить в установленный срок полученную ссуду.

3. По цели использования:

- кредиты, выдаваемые на формирование оборотных активов;

- кредиты, выдаваемые на финансирование основных фондов.

4. По срокам использования

- срочные ссуды - ссуды, предоставляемые банками заемщикам на определенный срок, установленный в договоре сторон;

- бессрочными называются ссуды, выдаваемые банками на неопределенный срок, до востребования. Погашаются такие ссуды, как правило, по первому требованию банка-кредитора;

- просроченные - ссуды, по которым истекли сроки возврата, предусмотренные кредитным договором банка с заемщиком;

- отсроченные - ссуды, срок возврата которых по просьбе заемщика перенесен банком на более позднее время.

5. По методам предоставления:

- ссуды, выдаваемые в разовом порядке - ссуды, решение о выдаче которых принимается банком отдельно по каждой ссуде на основании ходатайства и других документов заемщика;

- ссуды, выдаваемые в соответствии с открытой кредитной линией -это ссуды, предоставляемые заемщику в течение установленного отрезка времени, в пределах заранее обусловленных размеров без дополнительных специальных переговоров.

6. По способам погашения:

- погашаемые постепенно;

- погашаемые единовременным платежом по истечении срока;

- погашаемые в соответствии с условиями, предусмотренными кредитным договором.

7. По характеру и способу уплаты процентов:

- с фиксированной процентной ставкой выдаются, как правило, предприятиям со стабильной экономикой;

- с плавающей процентной ставкой выдаются в условиях экономической нестабильности.

8. По срокам предоставления:

- краткосрочные кредиты - это кредиты, предоставляемые банками для покрытия временных затруднений, возникающих в связи с затратами производства и обращения, не обеспеченных поступлением собственных средств в соответствующем периоде. Выдаются краткосрочные ссуды на срок до одного года.

- среднесрочные кредиты - это кредиты предоставляемые на оплату оборудования, текущие расходы, на финансирование капитальных вложений. Выдаются они на срок до трех лет.

- долгосрочные кредиты - это кредиты предоставляемые на финансирование капитальных затрат по реконструкции, модернизации и расширению действующих основных фондов, строительству новых объектов и др. Выдаются долгосрочные кредиты на срок свыше трех лет.

9. По формам и видам:

- Лизинговый кредит - это экономические отношения между юридическими лицами, возникающие при аренде имущества на основе заключаемого соглашения;

- Ипотечный кредит - это особый вид экономических отношений по поводу предоставления кредитов под залог недвижимого имущества. При этом кредиторами могут быть ипотечные банки или специальные ипотечные компании, а также коммерческие банки. Заемщиками же могут быть юридические и физические лица, имеющие в собственности объекты ипотеки (производственные здания, сооружения, жилые дома, магазины, земельные участки и др.);

- Потребительский кредит - кредит, предоставляемый физическим лицам на приобретение потребительских товаров и услуг с рассрочкой платежа.

- Консорциальный кредит - это кредит, предоставляемый субъектам хозяйствования банковскими консорциумами;

- Кредит под вексельное обращение - это кредит, выдаваемый банками под учет и залог векселей;

- Финансовый кредит - средства, выдаваемые банками в соответствии с законодательством страны в заем юридическим или физическим лицам на установленный срок для целевого использования и за плату;

- Ломбардный кредит - единоразовый, который может быть получен предприятием под заклад высоко ликвидных активов, при этом размер кредита не должен превышать максимум 75% от стоимости заложенного имущества. Кредит выдается в одни руки в размере не более 10% от уставного фонда банка.

- Контокоррентный кредит - при котором не открывается дополнительный счет, а используется единый текущий счет для всех финансовых расчетов.

- Ролловерный кредит - кредит при котором пересматривается процентная ставка по кредиту.

Перечень условий, которые необходимо учесть организации при планировании своей кредитной работы:

1. Преимущественное получение кредита предоставляется тем организациям, которые имеют один из своих расчетных счетов в этом банке.

2. На процентную ставку по кредиту влияют следующие факторы:

- кредитный риск конкретного проекта;

- учетная ставка (ставка рефинансирования) НБУ;

- динамика курсов основных валют по отношению к валюте кредита

- соотношение спроса и предложения на кредитном рынке;

- кредиты предоставляются только под проекты, которые финансово окупятся и по которым предоставляются гарантии.

В качестве гарантии могут быть использованы:

- залог;

- поручительство третьих лиц;

- страхование.

3. В качестве залога может выступать ликвидное движимое и недвижимое имущество. Залог должен быть обязательно застрахован. В случае его повреждения страховка идет в пользу банка.

4. Кредиты не предоставляются для кредитования третьих лиц (без использования посредников).

5. Сумма кредита не должна превышать 70% стоимости заложенного

имущества.

6. Единоразовая сумма кредита не может превышать 10% уставного фонда банка.

Документы, которые необходимы для получения кредита в банке юридическим лицом

- Свидетельство о регистрации.

- Устав или учредительный договор.

- Лицензия на вид деятельности.

- Образцы подписи директора, главного бухгалтера, образец печати.

- Оригинал документа на право собственности производственных мощностей для залога.

- Документы, подтверждающие право собственности на объект залога.

- Перечень имущества, которое предоставляется в залог с перечислением:

■ Балансовой стоимости

■ Г ода строительства или выпуска

■ Месторасположения (для недвижимого имущества)

■ Краткой характеристики объекта

- Документ об оценочной стоимости (оценка может производиться как сотрудниками банка, имеющими соответствующие права, так и независимыми экспертами).

- Справка о том, что предмет залога является свободным от любых обязательств (справка может быть выдана государственным нотариусом).

- Страховой полис заложенного имущества.

3. Документы о хозяйственной и финансовой деятельности.

- Баланс и отчет о финансовых результатах за 2 предыдущих квартала (в случае долгосрочного кредита - за более длительный промежуток времени).

- Справка о банковских счетах с приведением их реквизитов, а также справка о движении средств по счету.

- Справка о наличии и структуре дебиторской и кредиторской задолженностей.

- Аудиторский отчет (по желанию банка).

4. Проектная документация.

- Заявление с просьбой о предоставлении кредита.

- Анкета заемщика.

- Бизнес-план.

- Контракты, проекты контрактов, протоколы намерений.

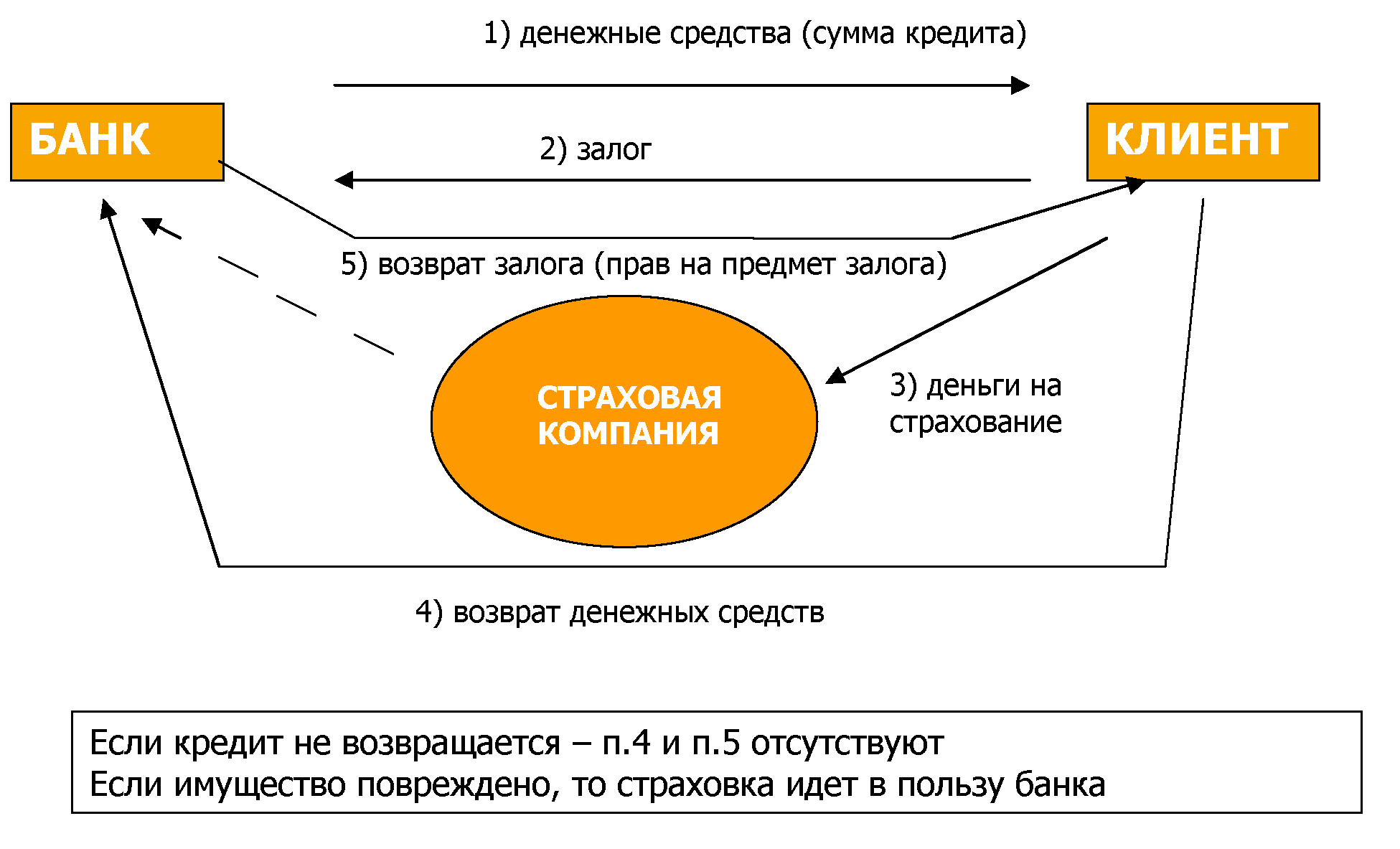

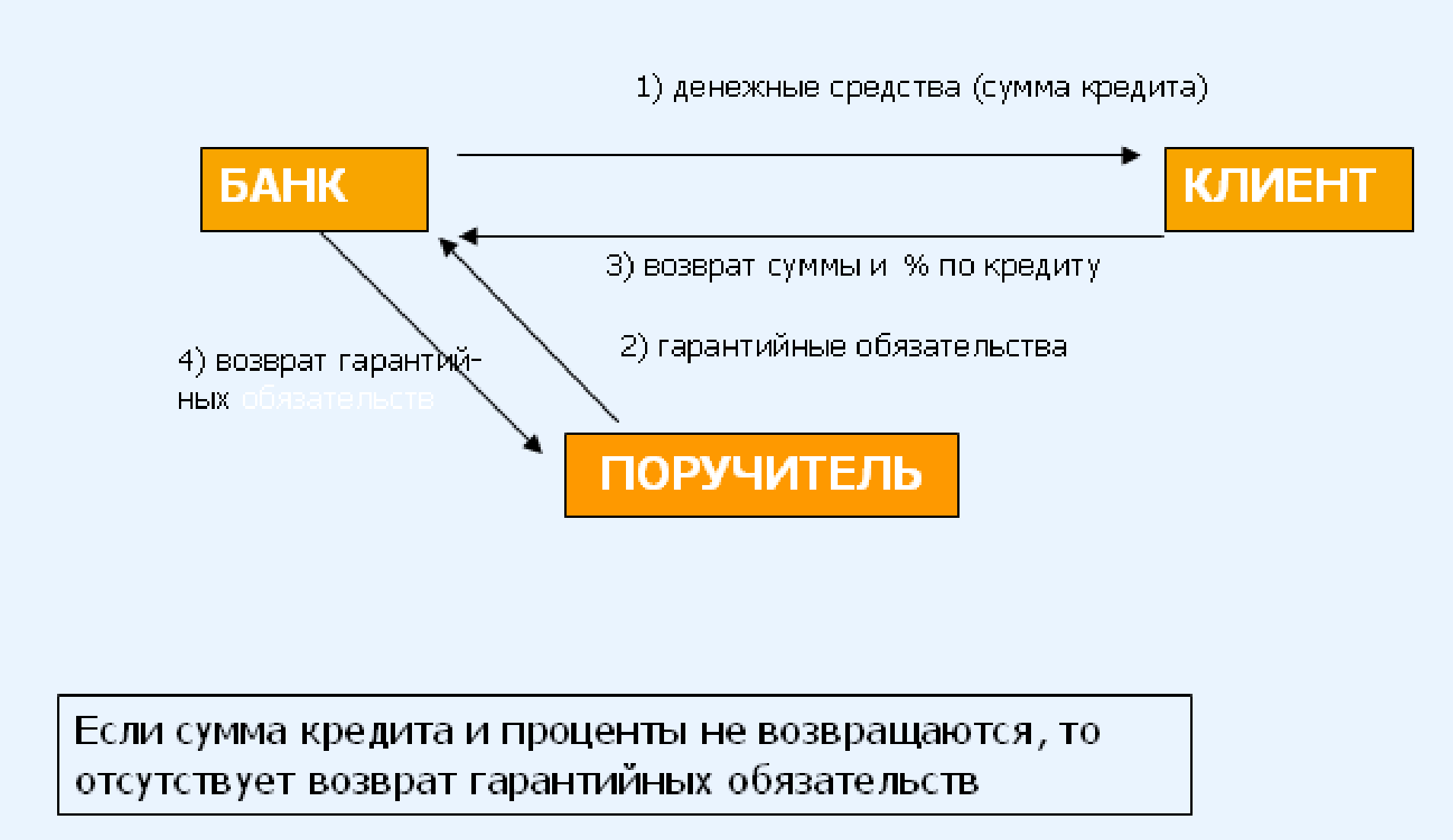

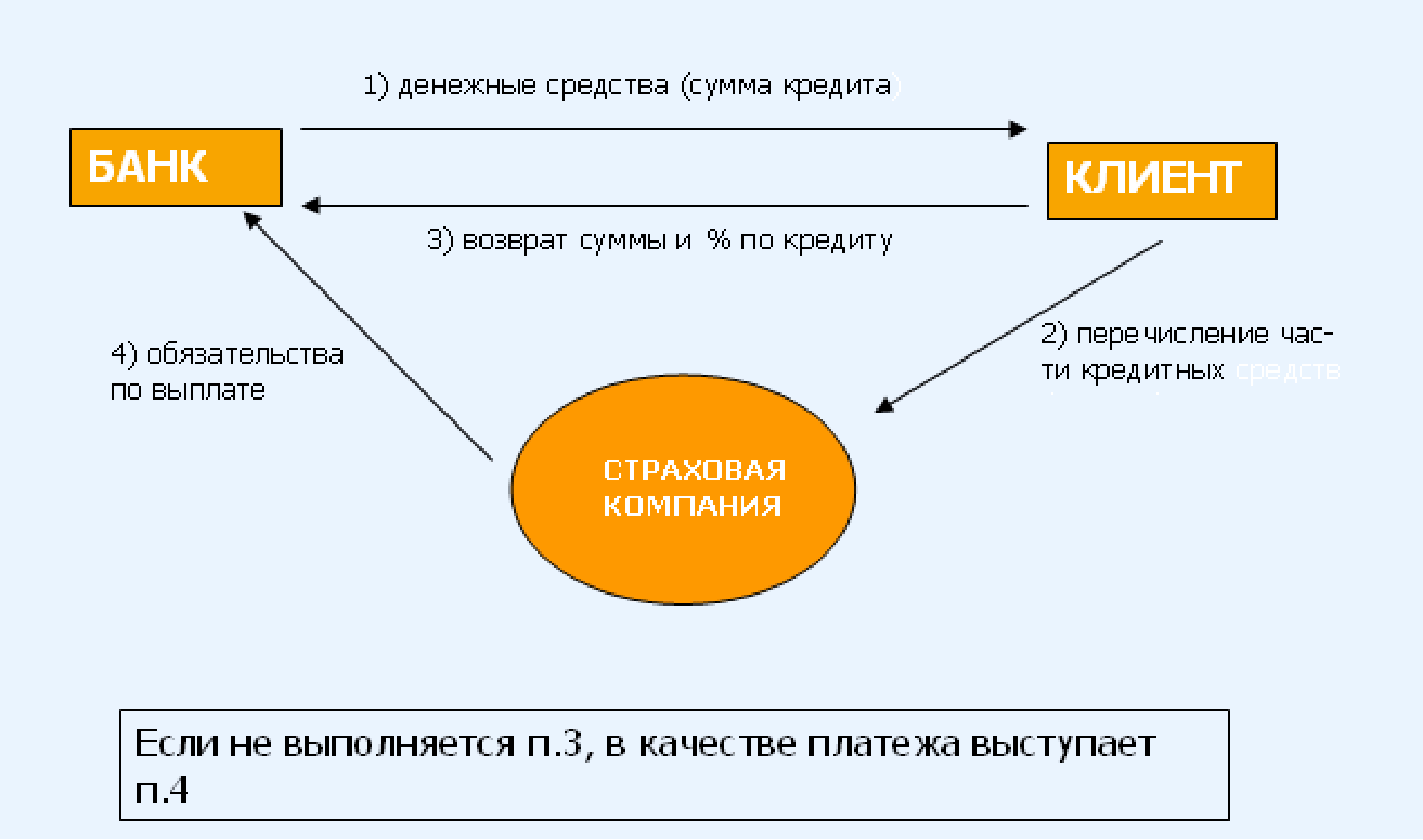

Взаимоотношение банка и клиента при кредитовании с использованием различных схем гарантий можно представить в виде рис. 5.1 -5.3.

Рис. 5.1. - Взаимоотношение банка и клиента при кредитовании с использованием залога

Рис. 5.2. - Взаимоотношение банка и клиента при кредитовании с использованием гарантии третьего лица (поручителя)

Рис. 5.3 - Взаимоотношение банка и клиента при кредитовании с использованием гарантии страховой компании

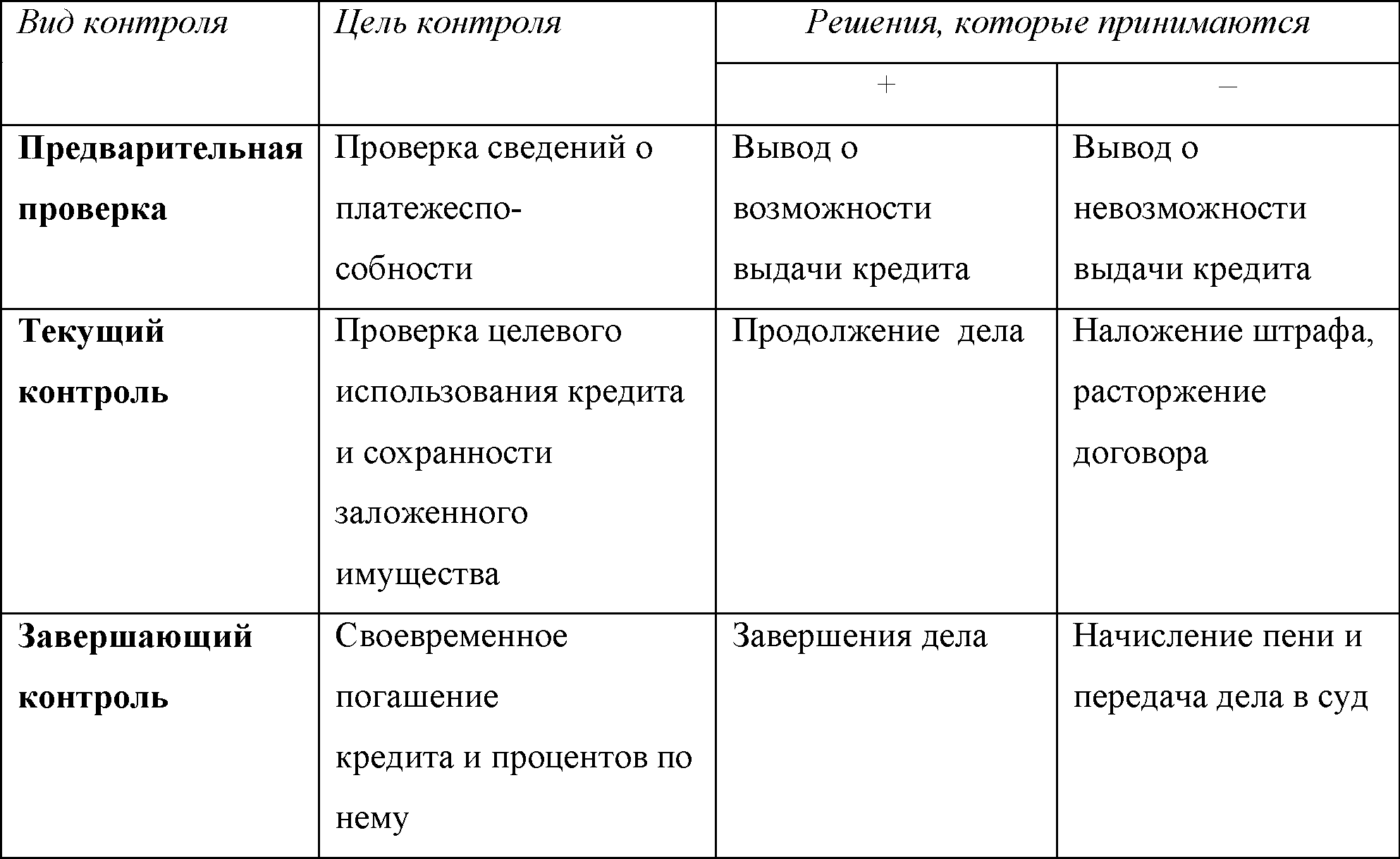

Схема контроля кредитования банком клиента может быть представлена в виде табл. 5.1.

Таблица 5.1. - Схема контроля кредитования

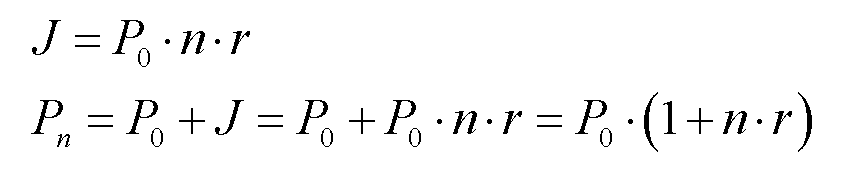

Процесс банковского кредитования предусматривает следующие схемы начисления процентов по кредиту:

Начисление простых процентов производится только лишь на первоначальную сумму кредита

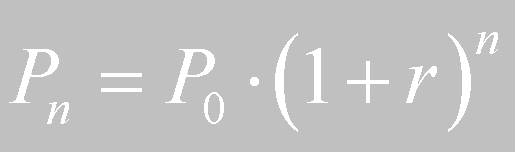

Начисление сложных процентов производится не только на первоначальную сумму кредита, но и на проценты, начисленные в предыдущие периоды времени:

где

Рп - будущая стоимость денежных средств в период п;

Р0 - текущая стоимость денежных средств;

r - ставка банковского процента за определенный период времени (год, месяц и т.д.);

n - период, для которого проводится оценка эффективности проекта (аналогичен по размерности периоду начисления процентов);

J - сумма начисленных процентов за весь период кредитования

3. Проценты на остаток вложенных средств

Начисление процентов производится на первоначальную сумму кредита за вычетом процентов, начисленных в предыдущие периоды времени