11. Вложение средств в основные активы. Амортизационная политика предприятия (амортизация необоротных активов)

Амортизационная политика меньше всего зависит от предприятия, а зависит, в основном, от амортизационной политики государства. Она базируется на установленных государством принципах, нормах и методах амортизационных отчислений.

Целью амортизационной политики является максимизация потока собственных средств предприятия за счет внутренних источников (возможность завышения себестоимости изготовления продукции).

Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Цель амортизационной политики предприятия - максимизация потока собственных финансовых средств может быть достигнуто 2-мя путями:

- Прямой - увеличение амортизационного фонда, а следовательно, накопление собственных средств предприятия.

- Косвенный - увеличение объема средств, реально остающихся на предприятии за счет снижения налоговых отчислений.

Различают сумму амортизации и норму амортизации.

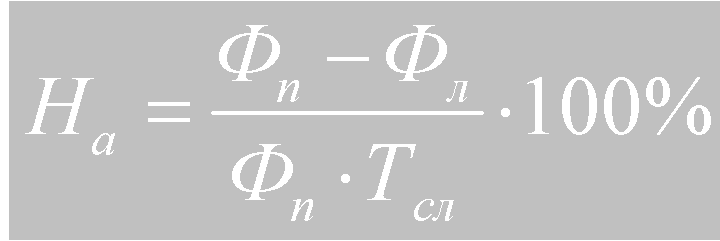

Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости.

где На - годовая норма амортизации, %;

Фп - первоначальная (балансовая) стоимость основных фондов,

грн.;

Фл - ликвидационная стоимость основных фондов, грн.;

Тсл - нормативный срок службы основных фондов, лет.

Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства). Величина амортизационных отчислений определяется исходя из норм амортизации.

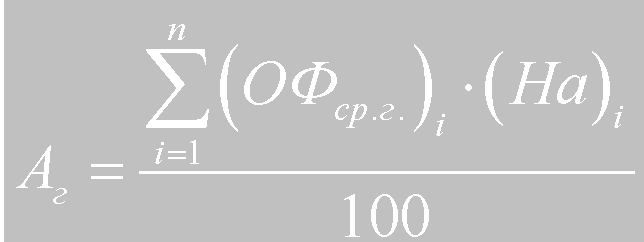

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

где (На)i — дифференцированные нормы амортизации, установленные для каждой группы основных фондов;

Для увеличения амортизационных отчислений в первые годы работы фирмы и, как следствие, для увеличения потока собственных средств существует метод ускоренной амортизации.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки. При начислении ускоренной амортизации используются следующие методы:

1) Метод равномерного линейного начисления:

В проведении ускоренной амортизации предприятия применяют равномерный линейный метод исчисления. При этом норма годовых амортизационных отчислений может быть увеличена не более чем в 2 раза. Однако в мировой экономической практике широко распространены методы нелинейной ускоренной амортизации.

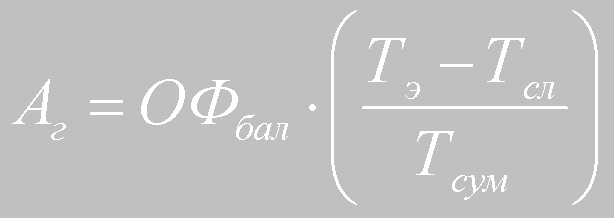

2) Метод ускоренного снижения остаточной стоимости:

Аг = ОФост • (На)лин • Ксн,

где (На)лин — норма амортизации при равномерном линейном методе;

Ксн — коэффициент снижения (как правило, Ксн=2).

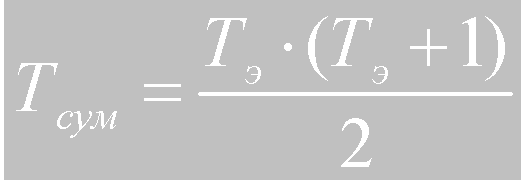

3) Метод суммы порядковых номеров лет:

где Тэ — число лет эксплуатации нормативное; Тсл — число лет службы фактическое;

Тсум — число суммы лет.