4. Управление амортизационными отчислениями

1. Значение амортизационных отчислений для финансирования предприятия

2. Методы начисления суммы амортизации по основным средствам с нематериальными активами

Как известно, амортизационные отчисления наряду с прибылью формируют собственные ресурсы предприятия.

Проблема инвестиций в разработку и освоение технологических инноваций, создание высокоавтоматизированных организационнопроизводственных структур может быть эффективно решена только в условиях рационального использования этих ресурсов. Среди них приоритетное место должны занимать амортизационные отчисления. С одной стороны, они выступают как элемент себестоимости, а с другой. стороны как источник внутреннего финансирования предприятия. Увеличение суммы амортизационных отчислений становится привлекательным с точки зрения создания внутренних финансовых ресурсов предприятия, тем более что эти ресурсы могут использоваться не только как инвестиционные, но для текущей деятельности предприятия. Вместе с тем наращивание амортизационных отчислений ведет к увеличению издержек производства, а значит и цены продукции, что может быть непривлекательным для потребителей. Это особенно существенно в условиях конкурентной борьбы на рынке, в условиях выпуска недостаточно конкурентоспособной продукции.

Таким образом, возникает необходимость формирования предприятием определенной стратегии начисления амортизации, этому способствует возможность маневрирования суммами начисляемой амортизации в зависимости от условий деятельности, уровня рентабельности производства и ряда других факторов. Реализация этой возможности обеспечивается применением различных методов начисления амортизации.

Механизм формирования стратегии начисления амортизации во многом определяется приоритетами в выборе источников как внутреннего, гак и внешнего финансирования.

Известно, что для производства конкурентоспособной продукции необходимо использовать дорогостоящие инновационные технологии и технологическое: оборудование. В условиях, когда эта продукция пользуется спросом, амортизационные отчисления могут стать доминирующим источником самофинансирования предприятия. В этом случае для предприятия будет; целесообразно в течение некоторого периода применять ускоренные методы начисления амортизации. Это может привести к тому, что амортизационные отчисления станут доминирующим элементом в структуре себестоимости продукции. В результате цена выпускаемой продукции может оказаться выше рыночной цены. Спрос начнет падать, а это, в конечном счете, вызывает необходимость снижения цены и приведет к убыткам.

На практике это означает ухудшение финансовых показателей предприятия, снижение его инвестиционной привлекательности. Убыточное предприятие, как известно, не имеет возможности осуществить дополнительную эмиссию акций, привлечь для инвестирования кредитные ресурсы.

В этом случае предприятию целесообразно перейти на использование замедленной стратегии начисления амортизации, путем введения далее некоторых понижающих коэффициентов к величине начисленной амортизации.

Рассмотрим числовой пример:

Стоимость активной части основных средств предприятия составляет 400 тыс. д.е. Срок использования этих средств - 8 лет, а годовая норма амортизации - 12,5. Проектная документация предусматривает выпуск продукции 100 тыс. шт. в год. Фактические объемы выпуска продукции по годам приведены в табл. 1.

Таблица 1 - Фактические объемы выпуска продукции

|

Год |

Проектный объем выпуска, тыс. шт. |

Фактический объем выпуска, тыс. шт. |

Амортизационные отчисления, тыс. д. е. |

|

1 |

100 |

80 |

50 |

|

2 |

100 |

100 |

50 |

|

3 |

100 |

120 |

50 |

|

4 |

100 |

140 |

50 |

|

5 |

100 |

140 |

50 |

|

6 |

100 |

140 |

50 |

|

7 |

100 |

110 |

50 |

|

8 |

100 |

100 |

50 |

|

Всего |

800 |

930 |

400 |

Применяя прямолинейный метод начисления амортизации, сумма амортизационных отчислений составляет:

![]()

Эта сумма будет одинаковой по годам, поэтому этот метод иначе называется равномерным методом. Как видно из приведенной таблицы, фактический объем выпуска продукции изменялся по годам, а сумма амортизации оставалась неизменной. В этом недостаток этого метода. Кроме того, этот метод не создает заинтересованности предприятия в обновлении применяемых орудий и средств труда.

Для создания такой заинтересованности применяются ускоренные методы амортизации, в том числе:

-метод уменьшающегося остатка балансовой стоимости основных средств (метод уменьшения остаточной стоимости);

-метод списания стоимости основных средств по сумме чисел срока их полезного использования (метод дигрессивной амортизации к -метод списания стоимости основных средств пропорционально объему производственной продукции.

При использовании метода уменьшающейся остаточной стоимости основных средств норма амортизации увеличивается по сравнению с базовой нормой, применяемой при равномерном начислении. Для этого в расчетах используется коэффициент ускорения.

Этот коэффициент может применяться только по отношению к высокотехнологичным отраслям промышленности эффективным видам технологического оборудования. Их перечень устанавливается исполнительной властью в регионах.

Максимальное значение коэффициента ускорения равно 2. В течение амортизационного периода норма амортизации остается постоянной.

Расчет суммы амортизационных отчислений по этому методу представлен в табл. 2.

Как видно из таблицы величина начисленной амортизации уменьшается по годам амортизационного периода. При этом общая величина амортизационных отчислений за период амортизации не возмещает первоначальной стоимости основных средств. Поэтому без введения коэффициента ускорения данный метод практически не приемлем.

На практике с целью полного возмещения первоначальной стоимости основных средств применяют комбинацию равномерной амортизации и

Таблица 2 - Расчет суммы амортизационных отчислений

|

Год |

Остаточная стоимость основных средств, тыс. д. е. |

Годовые амортизац. отчисления, тыс. д.е. |

Амортизац. отисления с нарастающим |

|

1 |

400*0,25 |

100 |

100 |

|

2 |

300*0,25 |

75 |

175 |

|

3 |

225*0,25 |

56,25 |

231,25 |

|

4 |

168,75*0,25 |

42,19 |

273,44 |

|

5 |

126,56*0,25 |

31,64 |

305,08 |

|

6 |

94,92*0,25 |

23,73 |

328,81 |

|

7 |

71,19*0,25 |

17,80 |

346,61 |

|

8 |

53,39*0,25 |

13,35 |

359,96 |

метода уменьшающейся стоимости. При этом в течение первой половины амортизационного периода начисляют амортизацию методом уменьшающего остатка, а в течение второй половины амортизационного периода -равномерных методом.

Использование метода уменьшающегося остатка выгодно для тех высокотехнологичных предприятий, которые имеют достаточно высокий уровень рентабельности. Эти предприятия могут позволить себе увеличение себестоимости продукции за счет увеличения амортизационных отчислений. Если же предприятие имеет низкий уровень рентабельности, то применение метода уменьшающегося остатка будет нецелесообразным. Метод дигрессивной амортизации (метод суммы чисел срока полезного использования основных средств) предполагает, что стоимость основных средств, на которую начисляется амортизация, остается постоянной величиной на протяжении амортизационного периода, а норма амортизации как переменный параметр амортизационной стратегии и рассчитывается по следующей формуле:

где Тсл, - срок службы (амортизационный период) активной части основных фондов, лет;

τ - год, для которого рассчитывается норма амортизации.

Например:

Определение нормы амортизации и амортизационных отчислений этим методом по годам показано в табл. 3.

Таблица 3 - Определение нормы амортизации и амортизационных отчислений дигрессивным методом

|

Год |

Норма амортизации |

Годовые амортизац. отчисления, тыс. д.е. |

Амортизац. отчисления с нарастающим итогом, тыс. д.е. |

|

1 |

0,222*400 |

88,88 |

88.88 |

|

2 |

0,194*400 |

77,77 |

166,65 |

|

3 |

0,167*400 |

66,66 |

233.31 |

|

4 |

0,139*400 |

55,55 |

288.86 |

|

5 |

0,111*400 |

44,44 |

333.30 |

|

6 |

0,083*400 |

33,30 |

366,60 |

|

7 |

0,056*400 |

22,20 |

388,80 |

|

8 |

0,028*400 |

11,11 |

399,91 |

Как видно из приведенных данных, при использовании этого метода, также как и предыдущего, сумма годовых амортизационных отчислений уменьшается. Однако в отличие от метода уменьшающейся остаточной стоимости использования дигрессивного метода обеспечивает предприятию полное возмещение первоначальной стоимости активной части основных средств.

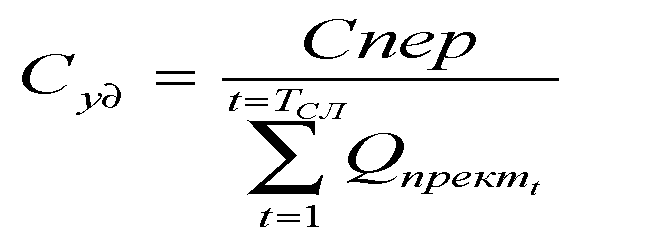

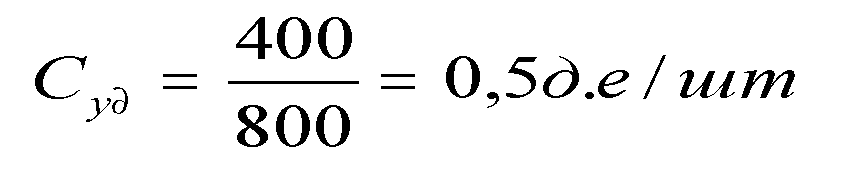

Третьим методом ускоренной амортизации является метод списания стоимости основных средств пропорционально объему выпуска продукции в натуральном выражении.

Исходя из проектных значений объемов выпуска продукции, рассчитывается доля первоначальной стоимости активной части основных средств, приходящаяся на единицу продукции по формуле:

где Q - проект;

t - проектный объем выпуска продукции в году t амортизационного периода, шт.

Подставляя исходные данные получаем:

Для определения годовой суммы амортизационных отчислений необходимо удельный коэффициент Суд умножить на фактический объем выпуска продукции соответствующего года. Результаты расчетов приведены в табл.4.

Таблица 4 - Результаты расчетов

|

Год |

Фактические объемы выпуска продукции, тыс. шт |

Годовые амортизационные отчисления, тыс. д.е. |

Амортизационные отчисления с нарастающим итогом, тыс. д.е. |

|

1 |

80*0,5 |

40 |

40 |

|

2 |

100*0,5 |

50 |

90 |

|

3 |

120*0,5 |

60 |

150 |

|

4 |

140*0,5 |

70 |

220 |

|

5 |

140*0,5 |

70 |

290 |

|

6 |

140*0,5 |

70 |

360 |

|

7 |

110*0,5 |

55 |

Свыше 400 |

|

8 |

100*0,5 |

не начисляется |

Ускоренные методы начисленная амортизация обеспечивают предприятию значительные накопления средств в первую половину амортизационного периода. Поэтому если до истечения амортизационного периода предполагается замена технологического оборудования, то методы ускоренной амортизации по сравнению с равномерным методом обеспечивают сокращение финансовых потерь предприятия в виде невозмещенной стоимости оборудования.

Начисление амортизации по нематериальным активам предприятия. При формировании успешной политики предприятия все нематериальные активы подразделяются на две группы:

Первая группа - амортизируемые нематериальные активы. С течением времени активы этой группы погашают свою стоимость.

Вторая группа - так называемые неамортизируемые нематериальные активы. Погашение стоимости активов этой группы не происходит.

В дальнейшем речь пойдет о нематериальных активах первой группы. Порядок начисления амортизации по этой группе активов зависит от срока их полезного использования. В настоящее время сроки полезного использования установлены следующие (по России): патент на изобретение - 20 лет; свидетельство на полезную модель - 5 лет; патент на промышленный образец - 10 лет.

Сумма начисленной амортизации будет равна отношению первоначальной стоимости данного вида нематериальных активов к сроку его полезного использования.

Предприятие может самостоятельно устанавливать срок полезного использования нематериальных активов. В этом случае для расчета амортизации принимается срок, в течение которого данный нематериальный актив будет приносить доход предприятию.

На установление срока полезного использования нематериальных активов могут оказывать влияние и другие факторы: моральный износ, величина первоначальной стоимости, динамика себестоимости продукции. Однако в любом А случае длительность амортизационного периода нематериальных активов не может быть менее одного года.

При начислении амортизации по нематериальным активам можно использовать один из трех установленных методов:

- линейный метод, при котором амортизация начисляется исходя из норм, установленных предприятием на основе срока полезного использования нематериальных активов;

- метод уменьшающегося остатка нематериальных активов;

- метод списания стоимости нематериальных активов пропорционально объему выпушенной продукции.

В бухгалтерской отчетности предприятия амортизационные отчисления могут отражаться различным способом. Во-первых, может происходить накопление сумм амортизации на отдельном счете, а во-вторых, может применяться механизм, отражающей уменьшение первоначальной стоимости нематериальных активов. Возможность применения того или иного способа определяется успешной политикой предприятия.

Начисление амортизации по положительной и отрицательной деловой репутации предприятия осуществляется по-разному. Положительная деловая репутация приводит к надбавке к пене, уплачиваемой покупателем за это предприятием, как единый имущественный комплекс.

В этом случае амортизация начисляется путем равномерного уменьшения первоначальной стоимости деловой репутации.

Если деловая репутация предприятия имеет отрицательное значение, то это приводит к скидке с цены, представляемой покупателю. В этом случае деловая репутация предприятия учитывается как доходы будущих периодов. При этом деловая репутация равномерно относится на финансовые результаты деятельности предприятия.