5. Управление потенциалом оборотных активов

1. Сущность возникновения кредиторских и дебиторских задолженностей предприятия.

2. Анализ использования оборотных активов.

Производственный потенциал предприятия реализуется в результате взаимодействия элементов его внеоборотных и оборотных активов.

В экономической теории считается, что оборотные активы могут быть обращены в денежные средства в течение одного производственного цикла, по окончании которого происходит отгрузка потребителю готовой продукции.

Однако это утверждение справедливо только при совпадении момента отгрузки потребителю готовой продукции и момента ее оплаты. В реальной ситуации на промышленных предприятиях эти моменты, как правило, не совпадают. Исключение может быть на предприятиях транспорта. Но, только в том случае, если оплата за транспортные услуги произойдет перед оказанием или в процессе оказания этих услуг (пассажирские перевозки). На перевозках грузов, также как и в промышленности, процесс производства и потребления услуг не совпадает с процессом их оплаты. Сначала происходит процесс оказания услуг, а затем процесс их оплаты. В результате этого несовпадения на предприятии возникает дебиторская задолженность, а поступление денежных средств на расчетный счет произойдет по истечении финансового цикла. Также может не совпадать момент поступления на предприятие сырья и материалов с моментом их оплаты. В этом случае возникает кредиторская задолженность.

Поэтому на практике длительность производственного (Тпц) и финансового (Тфц) циклов связана следующим соотношением:

где Тоб.дз - период оборота дебиторской задолженности предприятия;

Тоб.крз - период оборота кредиторской задолженности предприятия.

На финансово-экономические показатели деятельности любого предприятия оказывает влияние не только общий уровень обеспеченности оборотными средствами и их структура.

При анализе эту структуру, во-первых, необходимо рассматривать исходя из степени ликвидности отдельных групп оборотных средств:

1. Денежные средства - абсолютно ликвидные активы;

2. Дебиторская задолженность (за вычетом безнадежного долга) и краткосрочные финансовые вложения - высоколиквидные активы;

3. Запасы сырья, материалов, готовой продукции - ликвидные активы;

4. Незавершенное производство - низколиквидные активы

Во-вторых, структура оборотных активов должна соответствовать

структуре принятых предприятием обязательств, как по объему, так и по срокам их исполнения. Поэтому при управлении производственным потенциалом предприятия необходимо обеспечить эффективное формирование и использование составляющих его оборотных активов.

Известно, что доминирующей составляющей оборотных активов являются производственные запасы (ТМЗ). Процесс поступления в производство сырья может быть организован различным образом. Это оказывает влияние на значение коэффициента нарастания затрат при производстве продукции. Этот коэффициент:: во многом влияет на

стоимостную оценку величины незавершенного производства. Создание избытка ТМЗ, так же как их недостаток могут привести к снижению эффективности деятельности предприятия.

Одной из эффективных форм управления производственными запасами в современных условиях является технология внутрипроизводственного управления just in time (производство по принципу «точно в срок».) Эта технология предполагает минимизацию уровня сырья и материалов, незавершенного производства, а также запасов, готовой продукции, сверхнормативные запасы, должны быть исключены. Эта технология может быть применена при условии:

1) высокого уровня организации производства продукции;

2) при наличии сбалансированной системы взаимоотношений предприятия с поставщиками и потребителями.

Кроме оценки абсолютной величины ТМЗ, которая должна быть минимальной, при управлении оборотными активами важное значение имеет динамика их удельного веса в сумме оборотных активов предприятия.

Увеличение удельного веса ТМЗ можно трактовать по-разному. Оно может характеризовать как положительные, так и негативные тенденции в деятельности предприятия. Например, для сложного материалоемкого производственного процесса необходим соответствующий уровень запасов дорогостоящего сырья и материалов.

При значительной длительности цикла производственного процесса (производство судов, самолетов, турбин и т.д.) высокая материалоемкость процесса приводит к значительному нарастанию величины незавершенного производства.

Может быть и другая причина увеличения производственных запасов предприятия несбалансированность системы его взаимоотношений с поставщиками и потребителями. Это означает, что стратегия формирования ТМЗ не соответствует ни принципам технологии just in time, ни общей конкурентной стратегии предприятия. В этой ситуации необходимо исследовать структуру ТМЗ, в первую очередь структуру запасов сырья и материалов, а также условия их поставки на предприятие. При оценке структуры запасов сырья и материалов может оказаться, что у предприятия имеются запасы, которые не используются в процессе производства - это так называемые неликвиды. Их необходимо реализовать так как они представляют собой замороженные денежные средства предприятия.

Анализ условий поставок предполагает оценку объемов и периодичности поставок закупаемых партий сырья и материалов.

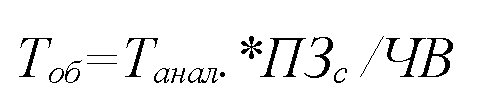

Для управления производственными запасами важно знать период оборота, т.е. время оборота отдельных их составляющих. В целом продолжительность оборота определяется по формуле:

где Танал. - продолжительность интервала анализа;

ПЗср - среднее значение величины ПЗ предприятия за анализируемый период; ЧВ - значение чистой выручки (дохода) предприятия на анализируемый период.

Аналогично можно определить продолжительность оборота отдельных составляющих. При этом важен анализ динамики рассчитанных значении. Положительной считается динамика, при которой продолжительность оборота уменьшается. Это может быть достигнуто различными путями, но важно чтобы динамика дохода опережала динамику производственных запасов.

При управлении оборотными активами необходимо также сопоставлять динамику произведенной предприятием продукции в стоимостном выражении(Q) и его чистой выручки (ЧВ). При этом объем продукции рассчитывается по следующей формуле:

где, ΔКНП - изменение стоимости незавершенного производства предприятия;

ΔКгп - изменение стоимости запасов готовой продукции предприятия.

Величина ΔКнп и ΔКгп - берутся из баланса предприятия, а величина ЧВ - из финансового отчета.

Положительной для предприятия является ситуация, при которой динамика ЧВ не ниже динамики. Очевидно, что при этом важное значение имеет наряду с динамикой стоимости незавершенного производства, также динамика изменения запасов готовой продукции. Значительная положительная динамика этого показателя свидетельствует об эффективной

деятельности маркетинговой службы предприятия и о том, что выпускаемая продукция пользуется спросом покупателей. Об этом можно судить также по изменению авансов покупателей в составе текущих пассивов предприятия. При этом необходимо обращать внимание на стабильность авансирования потребителями производства новых видов продукции.

Однако на практике может быть ситуация, при которой наблюдается увеличение величины запасов готовой продукции. Это, как правило, связано с производством видов продукции, жизненный цикл которых близится к завершению, находится в стадии упадка. Такая продукция уже не пользуется массовым спросом потребителей.

При этом, важно выяснить какие именно виды продукции находятся в этой ситуации, и провести ранжирование их по уровню спроса. На основе полученных результатов анализа корректируется производственная программа предприятия и, в частности, объем выпуска и загрузка производственных мощностей предприятия. Этот процесс предполагает постепенную замену устаревшей продукции новой с таким расчетом, чтобы производственные мощности предприятия были загружены.

При расчете объемов требуемых материальных ресурсов необходимо ориентироваться на портфель заказов, сформированный предприятием на планируемый период деятельности. В этой работе важна согласованность деятельности структурных подразделений, в том числе снабженческих, производственных и маркетинговых. Следствием нарушения этой согласованности может быть значительное увеличение складских объемов запасов сырья и материалов.