10. Управление результативностью использования потенциала предприятия (часть 1)

1.Понятие притока и оттока денежных средств предприятия

2.Механизм управления денежными потоками на предприятии

3.Расчет денежных потоков по видам деятельности и в целом по предприятию

В конечном счете, стратегической целью функционирования предприятия является получение прибыли и осуществление мероприятий по обеспечению её максимизации. Прибыль, как известно, отражает разницу между доходами от операционной и внереализационной деятельности с одной стороны и текущими затратами с другой стороны.

Однако величина денежных средств в виде прибыли часто не совпадает с величиной денежных средств реально поступивших на расчетный счет предприятия. Почему?

Причина в том, что выручка как финансовый результат деятельности предприятия фиксируется после отгрузки потребителям изготовленной продукции, а не после поступления денежных средств на расчетный счет предприятия. При расчете величины текущие издержки производства также фиксируются после реализации продукции, а не в момент оплаты этих расходов.

Для оценки эффективности использования потенциала предприятия необходимо получение чистых потоков денежных средств. В общем виде эти потоки представляют собой разность между полученными (притоки) и выплаченными (оттоки) предприятием денежными средствами за определенный период времени. Важно, что притоки и оттоки денежных средств отражают движение не только тех финансовых ресурсов, которые учитываются при расчете прибыли, но и тех финансовых ресурсов, которые при расчете прибыли во внимание не принимаются. К таким финансовым ресурсам относятся: инвестиционные расходы, налоговые платежи, штрафы, пени, потоки заемных и авансированных средств. Поэтому существует два понятия: прибыль и поток денежных средств.

Для управления потоками денежных средств некоторые авторы (И.В.Иванов, В.В.Баранов, Г.И.Лысак, О.В.Кирсанов) предлагают использовать инструмент бюджетирования. При составлении бюджетов движение денежных средств отражается по видам деятельности предприятия. При этом выполняется расчет притоков и оттоков денежных средств, расчет чистого денежного потока и составляется платежный календарь. Задача этого документа состоит в недопущении «кассовых разрывов», т.е. несбалансированности во времени притоков и оттоков денежных средств.

Наличие платежного календаря позволяет выявить источники поступлений и направления использования денежных средств, определить причины недостатка или избытка денежных средств, возможность сокращения и ликвидации дебиторской задолженности и превращения её в реальные денежные поступления.

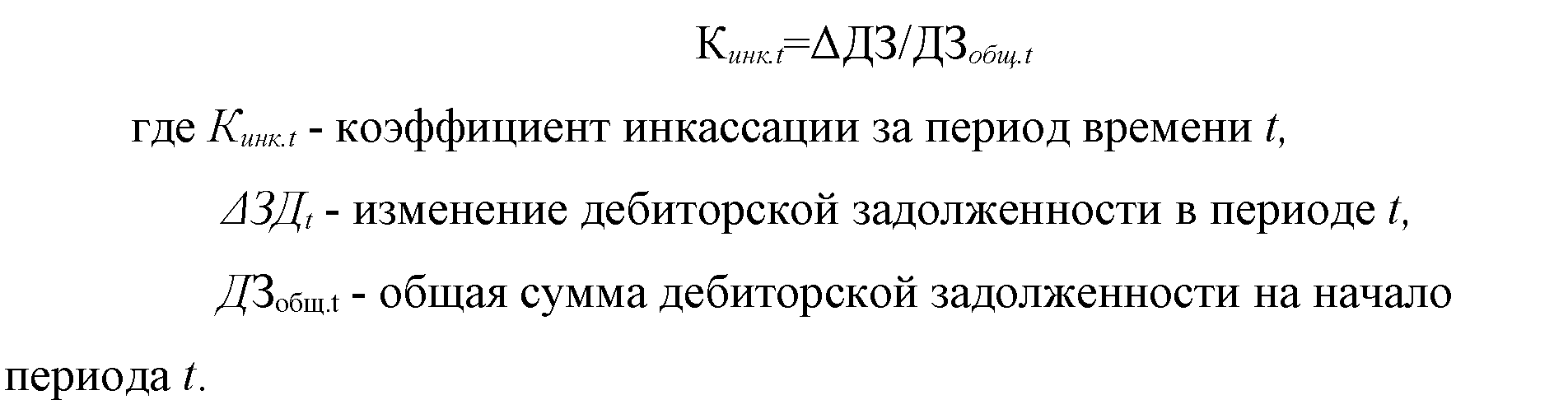

Рассмотрим более подробно механизм сокращения дебиторской задолженности. Ликвидация дебиторской задолженности может происходить как за счет погашения дебиторами выданного им товарного кредита, так и за счет использования операции факторинга, т.е. продажи дебиторской задолженности специализированной фирме или банку. В финансовом менеджменте процесс превращения дебиторской задолженности в абсолютно ликвидную составляющую (денежные средства) называется инкассацией наличности. Расчеты с дебиторами обеспечивают приток денежных средств за ранее реализованную продукцию и оформленную в виде товарного кредита потребителем. Для оценки этого процесса применяется коэффициент инкассации, определяется по формуле:

Таким образом, коэффициент инкассации отражает долю ожидаемых денежных поступлений от погашения потребителями товарного кредита в соответствующем периоде времени, не совпадающем с моментом реализации продукции.

Использование коэффициентов инкассации позволяет планировать потоки денежных средств предприятия с учетом поступлений средств от продажи продукции в кредит в предшествующих периодах деятельности предприятия.

Рассмотрим числовой пример. На начало января 2008 г. общая сумма задолженности у ОАО «Машиностроительный завод» составила 100 тыс. д.е. Предполагалось, что в феврале 2008 г. дебиторы погасят 30 тыс. д.е., в марте 2008г. - 50 тыс. д.е., а в апреле - оставшуюся сумму. Тогда прогнозные значения коэффициентов инкассации составят: в феврале - 0,3, в марте - 0,5, в апреле - 0,2.

На практике для расчета потоков денежных средств используется прямой и косвенный метод. При этом выделяется основная, инвестиционная и финансовая деятельность предприятия.

Прямой метод расчета потока денежных средств основан на анализе движения денежных средств по счетам предприятия, этот метод позволяет:

1)показать основные источники притока и направления оттока денежных средств;

2)оценить достаточность средств, необходимых для платежей по текущим обязательствам предприятия;

3)установить взаимосвязь между выручкой от реализации продукции и поступившей суммой денежных средств.

На основании этого метода предприятие составляют форму финансовой отчетности, которая называется «Отчет о движении денежных средств».

Косвенный метод расчета потоков денежных средств основан на анализе статей бухгалтерского баланса предприятия и отчета о его прибылях и убытках.

Этот метод позволяет:

1) показать взаимосвязь между различными видами деятельности предприятия.

2) установить соотношение между чистой прибылью и изменениями в активах предприятия за отчетный период времени.

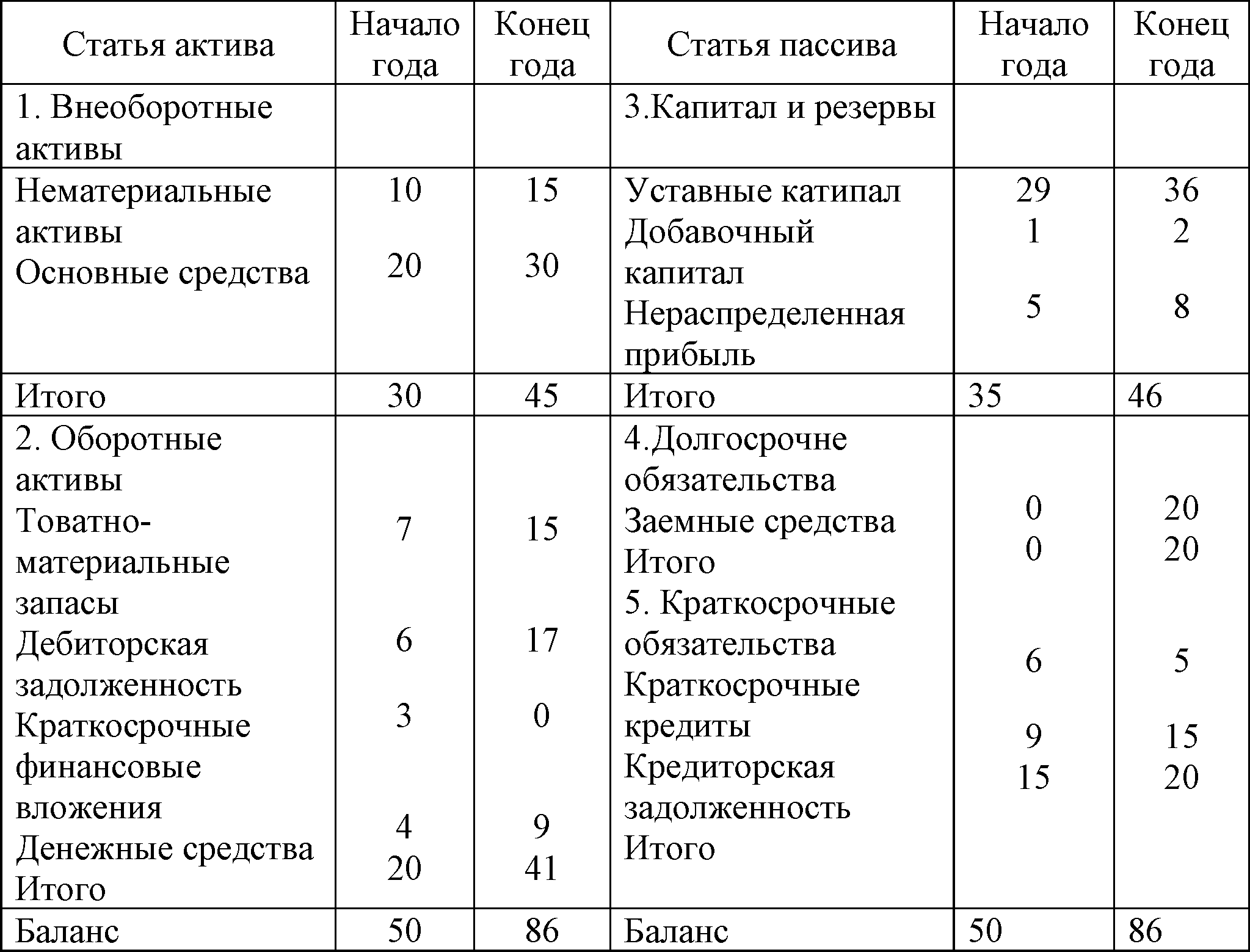

Рассмотрим цифровой пример использования косвенного метода. Деятельность ОАО «Машиностроительный завод» за 2002г. Характеризуется следующими финансово - экономическими показателями:

-чистая прибыль - 4 млн. д.е.

-из этой прибыли выплачены дивиденды в сумме 1 млн. д.е.

- амортизация по основным средствам и нематериальным активам соответственно составила 1,5 млн. д.е. и 0,5 млн. д.е.

- данные об изменении балансовой стоимости имущества и финансовых источниках его покрытия представлены в млн. д.е. (табл.6).

Таблица 6 - Данные об изменении балансовой стоимости имущества и финансовых источниках его покрытия

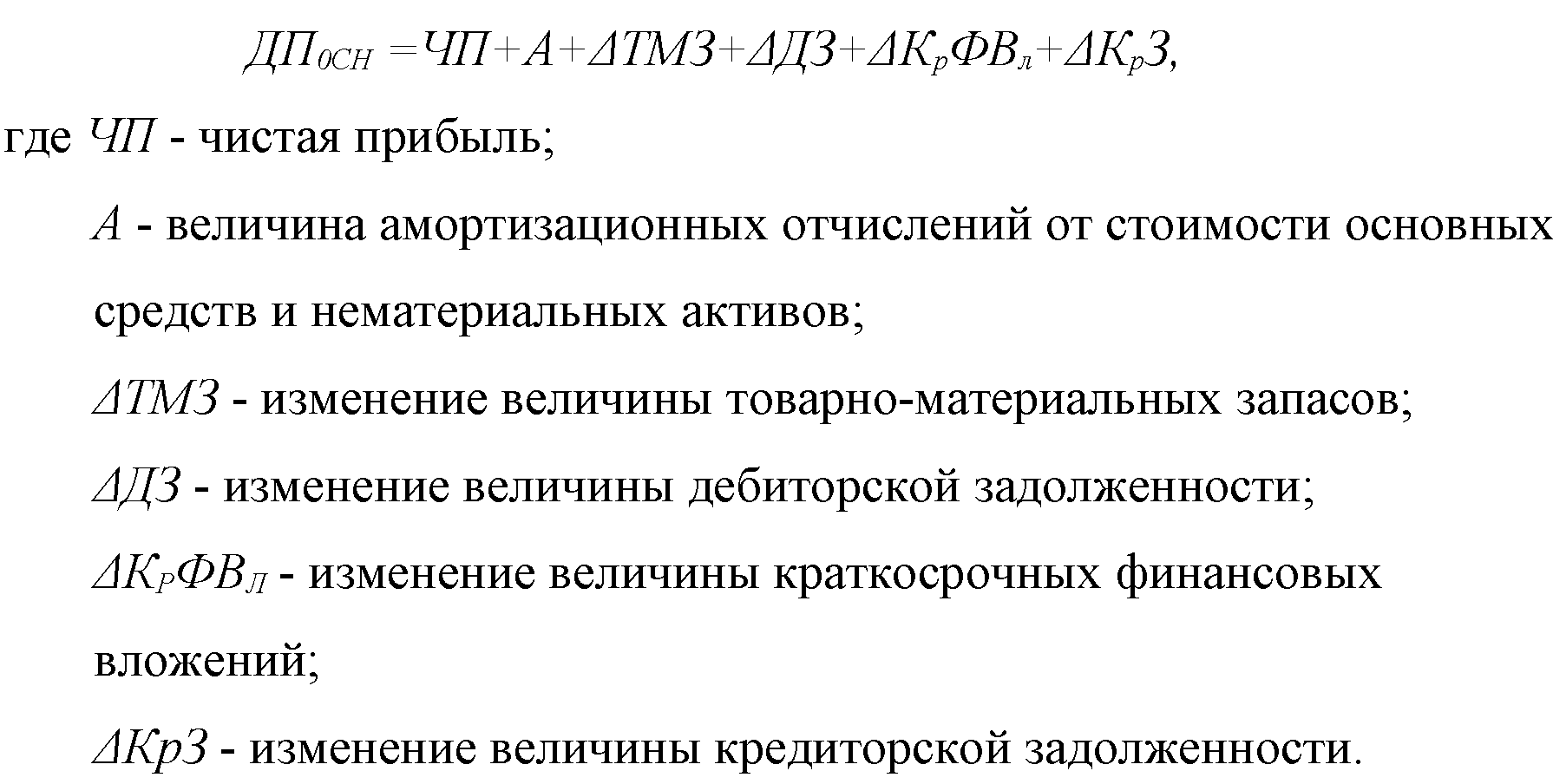

1. Расчет денежного потока по основной деятельности

В составе притоков денежных средств по основной деятельности учитываются:

- чистая прибыль от реализации продукции;

- амортизационные отчисления от стоимости основных средств;

- нематериальных активов;

- погашение дебиторской задолженности;

- поступления от продажи бартера;

- авансы, погашенные от покупателей.

В составе оттоков денежных средств по основной деятельности учитываются:

- платежи по счетам поставщиков и подрядчиков;

- выплаты заработной платы;

- отчисления в бюджет и внебюджетные фонды;

- уплата процентов по кредитам;

- отчисления на социальную сферу.

Величина потока денежных средств по основной деятельности предприятия рассчитывается по формуле:

Подставляя исходные данные в приведенную формулу, получаем:

2. Расчет денежного потока по инвестиционной деятельности предприятия

В составе притоков денежных средств по инвестиционной деятельности учитываются:

- продажа основных средств и нематериальных активов предприятия;

- возврат других финансовых вложений.

В составе оттоков денежных средств по инвестиционной деятельности учитываются:

-приобретение предприятием основных средств и нематериальных активов; -капитальные вложения;

-долгосрочные вложения.

Величина денежного потока по инвестиционной деятельности рассчитывается по формуле:

где АНМА - изменение величины первоначальной стоимости основных средств;

ЛОС - изменение первоначальной стоимости основных средств. Подставляя в формулу исходные данные, получаем:

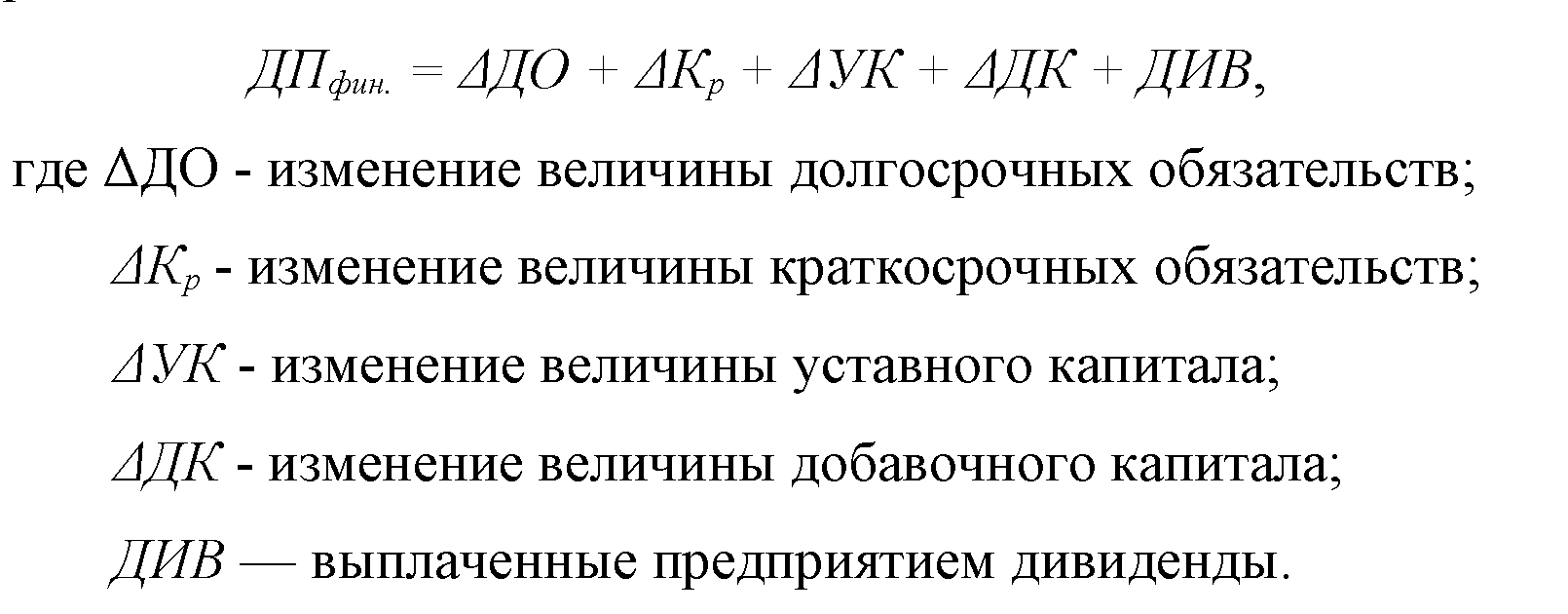

3. Расчет денежного потока по финансовой деятельности предприятия В составе притоков денежных средств по финансовой деятельности учитываются:

-краткосрочные кредиты и займы;

-долгосрочные кредиты и займы;

-поступления от эмиссии акций и целевого финансирования.

В составе оттоков денежных средств по финансовой деятельности учитываются:

-возврат краткосрочных кредитов и займов;

-возврат долгосрочных кредитов и займов;

-выплата дивидендов; погашение векселей.

Величина потока денежных средств по финансовой деятельности определяется

Подставляя исходные данные, получаем:

Суммарный денежный поток по предприятию будет равен: